如果这个 AI 债务泡沫破裂,首当其冲的将不仅仅是硅谷,还有你的养老金和退休基金。为什么?因为 AI 建设已经变得如此资本密集,以至于公司严重依赖债务而非股权。

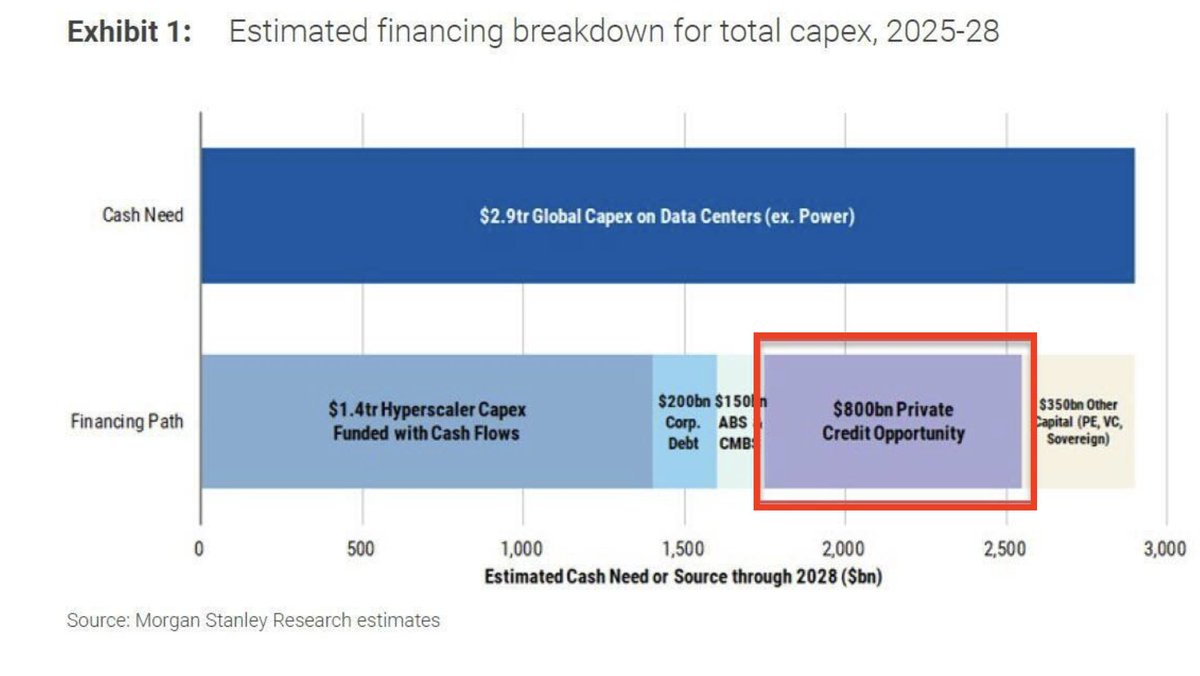

2025 年至 2028 年间,这些项目需要约 8000 亿美元的私人信贷,占所有预计 AI 基础设施支出的三分之一。像亚马逊这样的科技巨头将资本支出同比提高了 75%,现在资本支出几乎与运营现金流持平,因此它们转向债券市场和私人信贷。这就是养老金基金、共同基金和保险公司被卷入的地方,它们正成为这波融资浪潮的支柱。亚马逊最近的债券发行是一个教科书般的例子。本周他们发行了 150 亿美元的债券,需求高达 800 亿美元,超额认购规模巨大。这表明在股票昂贵、利率低、竞争激烈的世界中,机构投资者对收益的渴望有多么强烈。像这样的交易被迅速推向市场,并经常在一夜之间重新定价更紧,甚至在基础设施存在之前就给管理者带来了即时的(账面)利润。Meta 和 Oracle 正在构建类似的交易,通常使用表外工具和证券化债务,这些债务被分割并出售给广泛的投资者。由于这些债务广泛分布(通过养老金、共同基金、保险组合),快速的重新定价或一系列违约可能迫使抛售并引发更广泛的损失。这是传染的经典配方,一个行业的衰退可能蔓延并冲击整个金融系统的投资组合。就像 2008 年抵押贷款市场发生的那样,每个人都在追逐收益并假设稳定,但由于杠杆和集中押注,底层结构本质上是高风险的。如果 AI 基础设施的论点破裂,后果将不仅落在科技公司或银行身上,还会冲击散户投资者、退休人员以及任何与机构投资组合有关的人。来源:StockMarket.News

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论