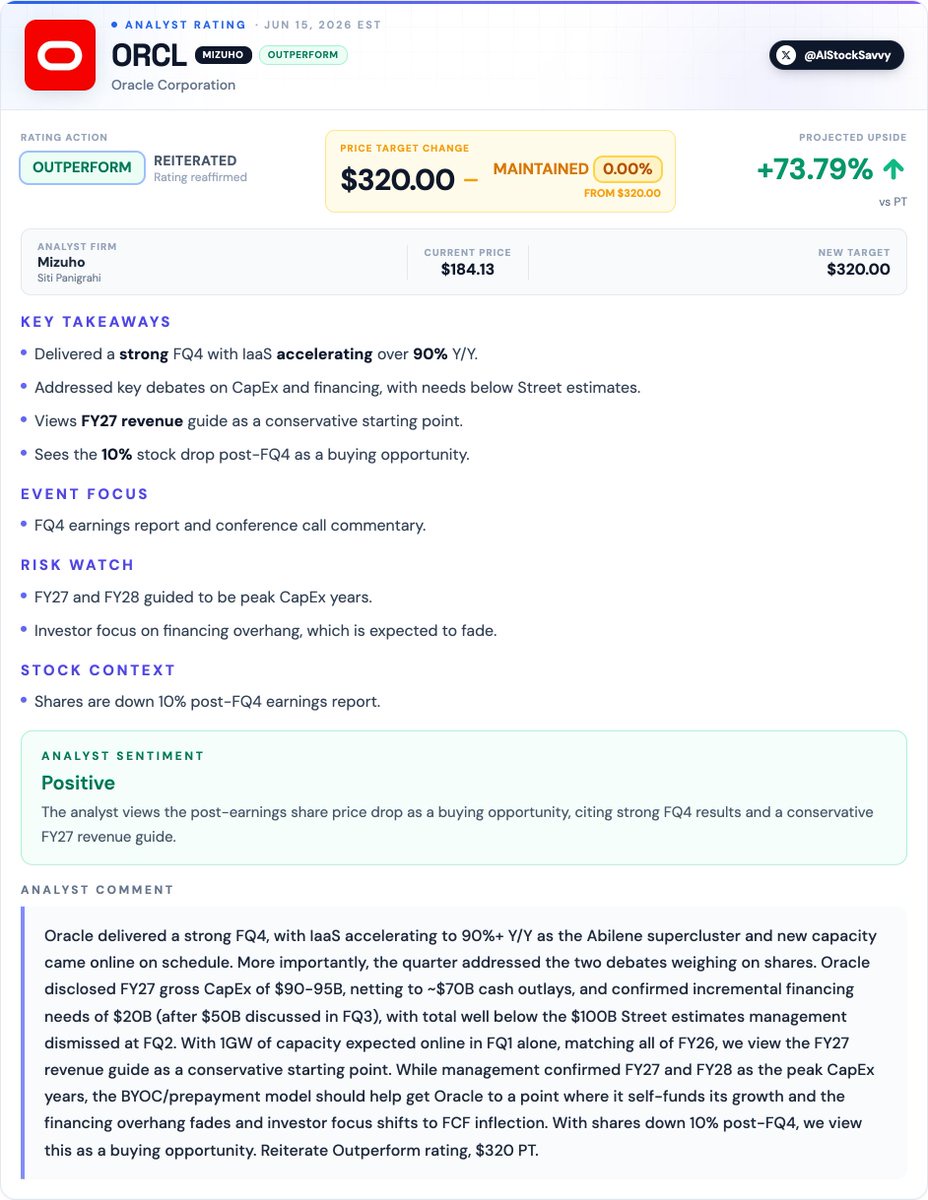

$甲骨文公司 (ORCL) | 瑞穗重申对甲骨文公司的 “跑赢大盘” 评级,维持目标价 320 美元

分析师认为这是一个买入机会,理由是其强劲的第四财季业绩、IaaS 加速增长,以及资本支出融资需求低于市场担忧的明确性。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论

$甲骨文公司 (ORCL) | 瑞穗重申对甲骨文公司的 “跑赢大盘” 评级,维持目标价 320 美元

分析师认为这是一个买入机会,理由是其强劲的第四财季业绩、IaaS 加速增长,以及资本支出融资需求低于市场担忧的明确性。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。