野村证券驳斥 “半导体市场已达峰值” 的说法。 野村证券警告称,人工智能半导体周期远未达到峰值,2026 年下半年可能出现 “史诗级” 的供应链错配。建议您收藏此信息。云服务提供商持续扩大资本支出。先进封装、印刷电路板 (PCB) 和覆铜板 (CCL) 等组件的短缺将推高价格,并上调盈利预期。

> 2026 年下半年,市场将面临历史上最严重的供应链错配。供应瓶颈将转移到晶圆级基板 (WoS) 以及印刷电路板 (PCB) 和覆铜板 (CCL) 等小型组件。

> 预测 2026 年人工智能服务器收入增长 78%,2027 年增长 76%。基于此,该公司重申了对包括台积电 ( $TSMC ) 和联发科 ( MediaTek ) 在内的九家亚洲人工智能技术公司的 “买入” 评级。http://2454.TW )$ASE,并上调所有目标价,建议投资者在市场疲软时买入。> 智能体人工智能的兴起意外地推动了传统服务器 CPU 需求的激增,为半导体测试和封装行业开辟了新的市场机遇。

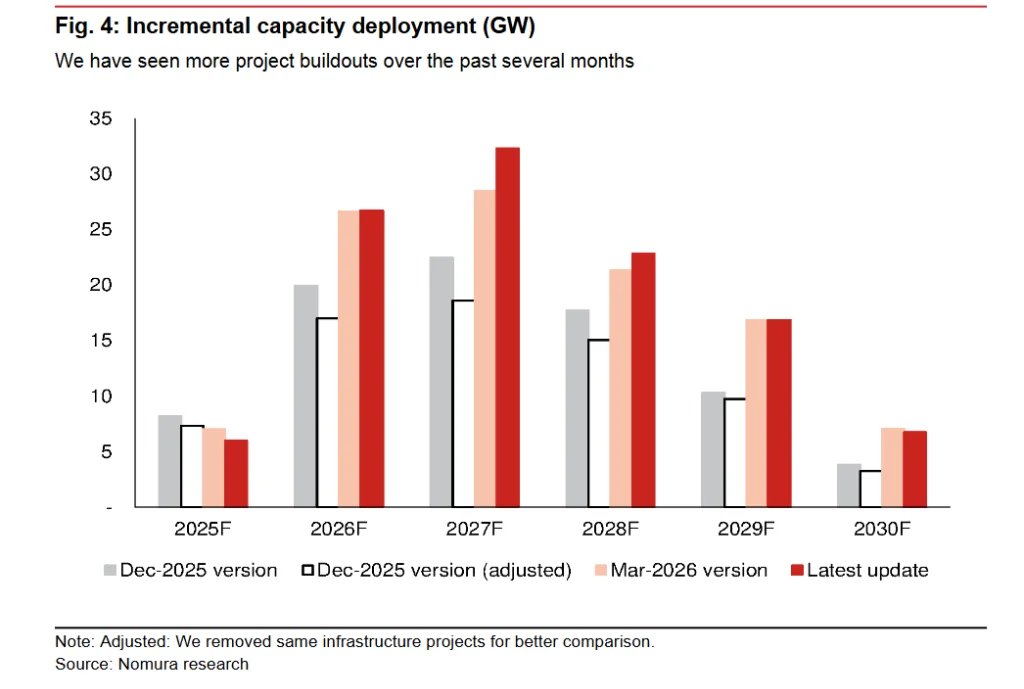

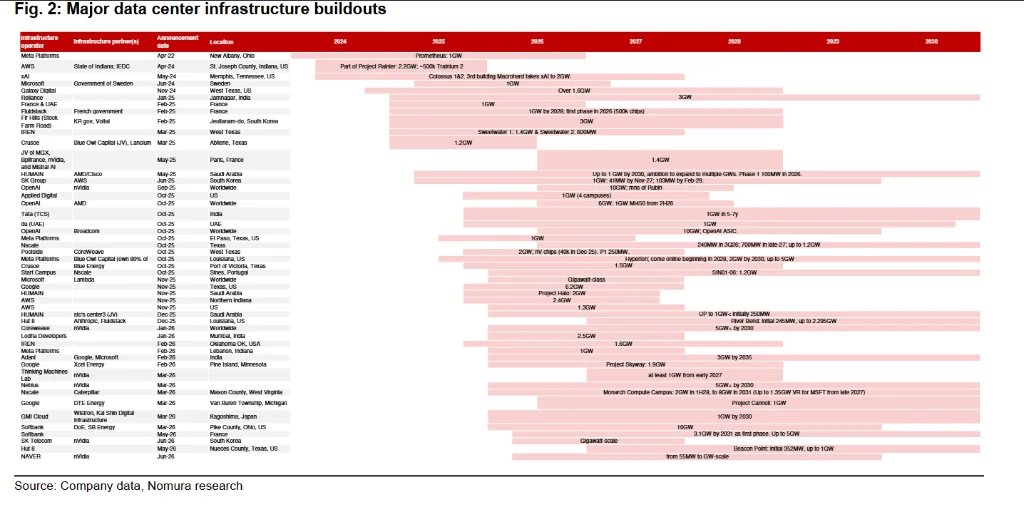

> 除了内存、CPU 等之外,由于集成电路基板、高端电容器、电源管理集成电路和光学元件均面临短缺,预计这些领域也将出现瓶颈。预计消费电子和汽车领域的需求将有所增长。> 野村证券的专有数据显示,其追踪的全球数据中心项目数量已从 240 个增加到 280 个,其中吉瓦(GW)级项目增至约 50 个。该公司预计 2027 年将部署 32 吉瓦的新增计算能力,其中 23 吉瓦已确定将于 2028 年投入使用。

> 中国政府已制定一项前所未有的全国性人工智能计算基础设施规划,计划在未来五年内投资 2950 亿美元,以期在 2028 年实现全国分布式数据中心的互联互通。

> 野村证券预测,台积电 2027 年的 CoWoS 产能目标将达到 200 万片晶圆。然而,由于 WoS 和其他一些小部件的瓶颈,2027 年 CoWoS 的实际产量可能仅为 180 万片晶圆。

> 预测英伟达到 2027 年,该技术仍将占台积电 CoWoS 产能的约 55%,而谷歌到 2026 年,TPU 的市场份额将从 23% 飙升至 27%。这场 “巨头之战” 将严重挤压其他玩家的可用容量,例如:$AMD(AMD.US)和亚马逊

$英特尔(INTC.US)EMIB-T 技术正逐渐成为台积电先进封装领域主导地位的最大潜在威胁。谷歌的下一代 TPU v9 项目正与联发科合作,并计划采用英特尔的 EMIB-T 封装解决方案。转发此消息给那些对人工智能/半导体行业持怀疑态度的人。你认为哪只股票会成为这场长期瓶颈的最大受益者?(来源)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。