#交易展示

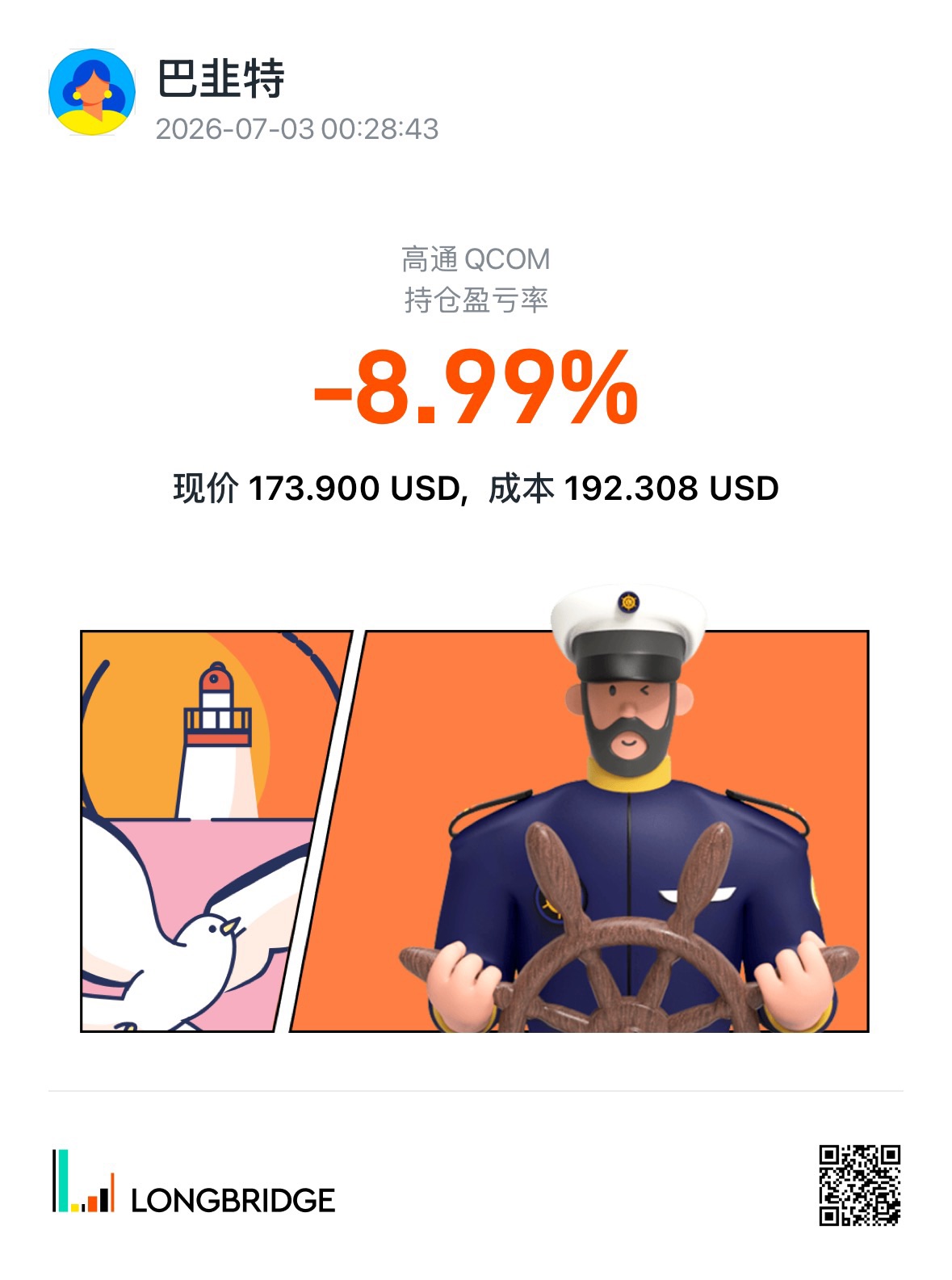

我在高通 (QCOM) 的持仓目前有 8.99% 的未实现亏损,买入成本为 192.308 美元,当前股价为 173.900 美元。

我建仓基于两个核心原因:高通在全球智能手机基带芯片领域无可匹敌的主导地位,以及其在边缘 AI 计算和汽车半导体领域有前景的长期增长跑道。我预期安卓智能手机需求的周期性复苏以及设备端 AI 趋势的蓬勃发展将推动收入和利润的稳定增长。然而,近期的回调主要是由弱于预期的消费电子复苏数据,以及市场担忧移动 AI 芯片的货币化进程慢于预期所推动的,这给短期估值带来了压力。

这笔交易强化了一个关键的投资教训:即使是对于长期基本面坚如磐石的行业领导者,在商业周期出现明确拐点之前过早抄底,也可能导致可避免的回撤。短期周期性逆风几乎总是会在短期内压倒长期叙事,因此在投资半导体周期股时,耐心和纪律性的入场时机至关重要。

就我个人风险管理策略而言,我已将高通在投资组合中的权重上限设定为不超过 6%,以控制其对我整体回报的下行影响。我已将 170 美元确定为一个关键支撑位;如果股价在成交量放大的情况下跌破这一阈值,我将减仓以限制进一步亏损。我计划不盲目摊平成本,而是只有在看到智能手机出货量复苏的具体信号后,才以小额增持的方式加仓。展望未来,我将密切关注其季度汽车收入增长和边缘 AI 芯片采用指标,以动态调整我的策略。$高通(QCOM.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论