腾讯控股 2023Q3:经调整净利润大幅增长,小程序视频号发力

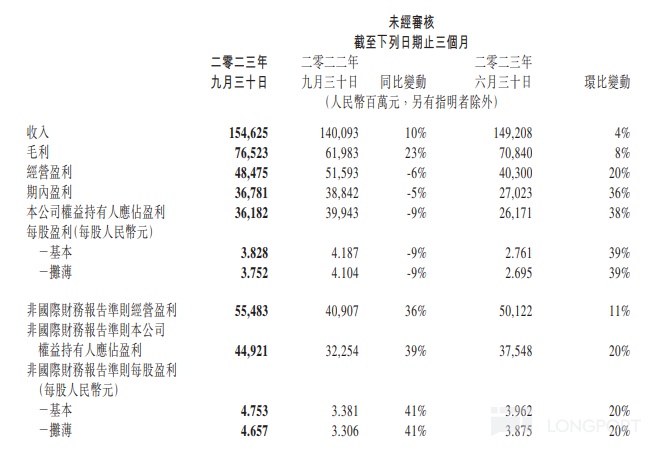

11 月 15 日周三,腾讯发布了 2023 年第三季度业绩报告,第三季度实现营收 1546.25 亿元(人民币,下同),同比增长 10%,环比增长 3.6%,略低于市场预期的 1548 亿元。$腾讯控股(00700.HK)

整体来说,腾讯第三季度表现优异,各大业务持续增长,依靠降本增效实现盈利改善。营收增长主要得益于小程序、视频号的高速增长带动的广告、金融科技及企业服务的良好表现,但是增值服务收入仍未改善。腾讯 ADR 在财报发布后高开高走,盈利和小程序、视频号都给出了亮眼表现,很有可能将带领港股集体走高。作为港股之王,腾讯的配置价值十分明显,建议逢低买入,合理控制仓位即可。

一、财务分析:营收增速未能突破,经调整净利润大幅增长

第三季度腾讯实现营收 1546.25 亿元(人民币,下同),同比增长 10%,环比增长 3.6%,略低于市场预期的 1548 亿元。营收方面表现并无亮点,整体增速没有改善,对于细分业务来说,广告收入依旧实现强劲增长,但是增速下滑,游戏业务表现依旧低迷,未能突破两位数增长。此外,小程序和视频号等高速增长的业务表现很是不错。

在盈利方面,腾讯第三季度净利润达 361.82 亿元,同比降低 9%;经调整净利润 449.21 亿元,同比增长 39%,大幅超过预期的 399.77 亿元。降本增效在最近几个季度持续给腾讯带来更好的盈利表现,这在此前腾讯音乐的财报中同样有所体现。只能说,火力全开的腾讯赚起钱来真是不含糊。

二、运营剖析:降本增效成果斐然,视频号和小程序高速增长,核心业务表现依旧分化

1.降本增效成果斐然

关于腾讯降本增效的具体表现,主要体现在成本和运营支出两个方面。

首先在成本方面,腾讯三季度的收入成本为 781 亿元,同比基本持平,占比营收百分比有明显下降,这主要时得益于高毛利业务的进一步发展(主要以小程序、视频号为主)。通过对成本的控制,腾讯三季度毛利率达到了 49.5%,上年同期为 44.24%,同比环比均有显著提升。其中,视频号广告、电商佣金、小程序游戏分销及广告等高毛利业务表现尤其出色。

其次,从运营支出方面来看,本季度总费用为 342 亿元,上年同期为 336 亿元,同比仅增长 1.8%,明显是小于营收涨幅的。

通过收入成本和运营支出的共同改善,腾讯的降本增效落到实处后的效果依旧斐然。第三季度,经调整营业利润达到 554.83 亿元,同比增长 35.6%。

2.视频号和小程序高速增长

在过去几个季度中,投资者对腾讯最关心的业务既不是广告,也不是游戏等核心业务,最关心的还是小程序、视频号等高增长新业务的商业化进展,这是腾讯目前需要的新增长方向。虽然本季度腾讯依旧没有公布具体的商业化进展数据,但是从一些相关的描述中,我们依旧可以发现腾讯目前的战略重心。

原话是这样的 “二零二三年第三季,我们实现了坚实且高质量的收入增长,显著的利润率提升,以及结构性经营杠杆。视频号和小游戏等新兴业务为我们贡献了高利润率的收入来源,同时我们将重心从发展空间较少的业务转移至增长潜力更高的业务。我们正在加大投资人工智能模型,为我们的产品赋予新的功能,并提升对内容和广告的精准推荐能力。我们不仅致力于将领先的人工智能能力定位为自身业务发展的倍增器, 也让其为我们的企业客户,乃至整个社会创造价值。”

腾讯目前战略中心就是视频号、小游戏以及人工智能模型,这也是腾讯未来开展更多衍生增长的核心催化剂。而对于具体的数据中,视频号总播放量同比增长超过 50%,原创内容播放量增长强劲,目前占视频号总播放量的绝大部分,原创才是视频号最大动力,这也是各大平台热衷于给原创作者推流量的原因。

而泛内循环广告收入同比增长超过 30%,并贡献了超过一半的微信广告收入,这一强劲增长已经毋庸置疑。这一增长主要指向微信生态内链接微信小程序、视频号、公众号和企业微信落地页的广告收入,扎根发展于微信生态上的商业版图,正在不断焕发新的活力。

3.核心业务表现:广告、金融和企业服务持续增长强劲,游戏业务依旧低迷

腾讯核心业务主要分为广告业务,包含游戏业务和社交网络收入的增值服务以及金融科技及企业服务这三大方面,在最近几个季度中,腾讯营收增长没有太多亮点,主要还是广告和金融科技企业服务业务的复苏,增值服务方面表现较为一般。

对于广告业务,腾讯三季度表现依旧出色,实现收入 257.21 亿元,同比增长 20%,虽然受到广告大盘复苏速度降低的影响,增速较上个季度的 34.2% 有所下降,也依旧是腾讯所有业务里面增速最好看的。

游戏业务方面,腾讯本季度表现依旧平平,合计实现营收 460 亿元,同比增长 7.5%。尤其是国内市场营收为 327 亿元,同比增长 5%,相比于国际市场同比增长 14% 至 133 亿元的表现来说,依旧分化严重,这也是最近几个季度连续的趋势。具体游戏中,的《命运方舟》、《无畏契约》、《PUBG Mobile》、《王者荣耀》等都有不错的增长表现。

在社交网络收入方面,腾讯三季度实现营收 297 亿元,上年同期是 299.2 亿元,基本是持平的,环比也是如此,这方面的表现十分平淡。而在用户活跃方面,微信及 WeChat 的合并月活跃账户数实现同比增长 2% 至 13.36 亿,环比增长 0.7%。而 QQ 的移动终端月活跃账户数表现比上季度更差,同比、环比均出现明显回落,具体数据见下图所示。对此,腾讯好像有想法在 QQ 移动端上面继续做些文章来挽回颓势。

在金融科技及企业服务方面,三季度收入同比增长 16% 至 520 亿元,还是保持住了两位数增长,和广告服务一起贡献腾讯营收增长的大头。金融科技的增长主要是得益于商业支付活动的增加和理财服务收入的稳步增长。而腾讯增大对于 AI 大模型和云服务方面的投入,也带来了更好的企业服务收入。

三、个人总结

1. 腾讯第三季度表现可圈可点,各大业务延续此前增长趋势,主要还是依靠降本增效继续实现盈利改善,铆足了劲在赚钱。

2. 按照具体业务来看,本季度营收增长主要还是依赖于小程序、视频号高速增长下带动的广告、金融科技及企业服务良好表现,而增值服务方面的收入迟迟没有改善。

3.从股价走势来看,腾讯 ADR 在财报发布后当晚便高开登场,大幅超预期的盈利和小程序、视频号亮眼表现是主要原因,期待明天带领港股集体走高。腾讯的配置价值不必多说,逢低买入,合理控制仓位,自然会有惊喜。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。