关于非洲电商 Jumia 2023 Q3 财报的看法:$Jumia Tech AG (JMIA.US)

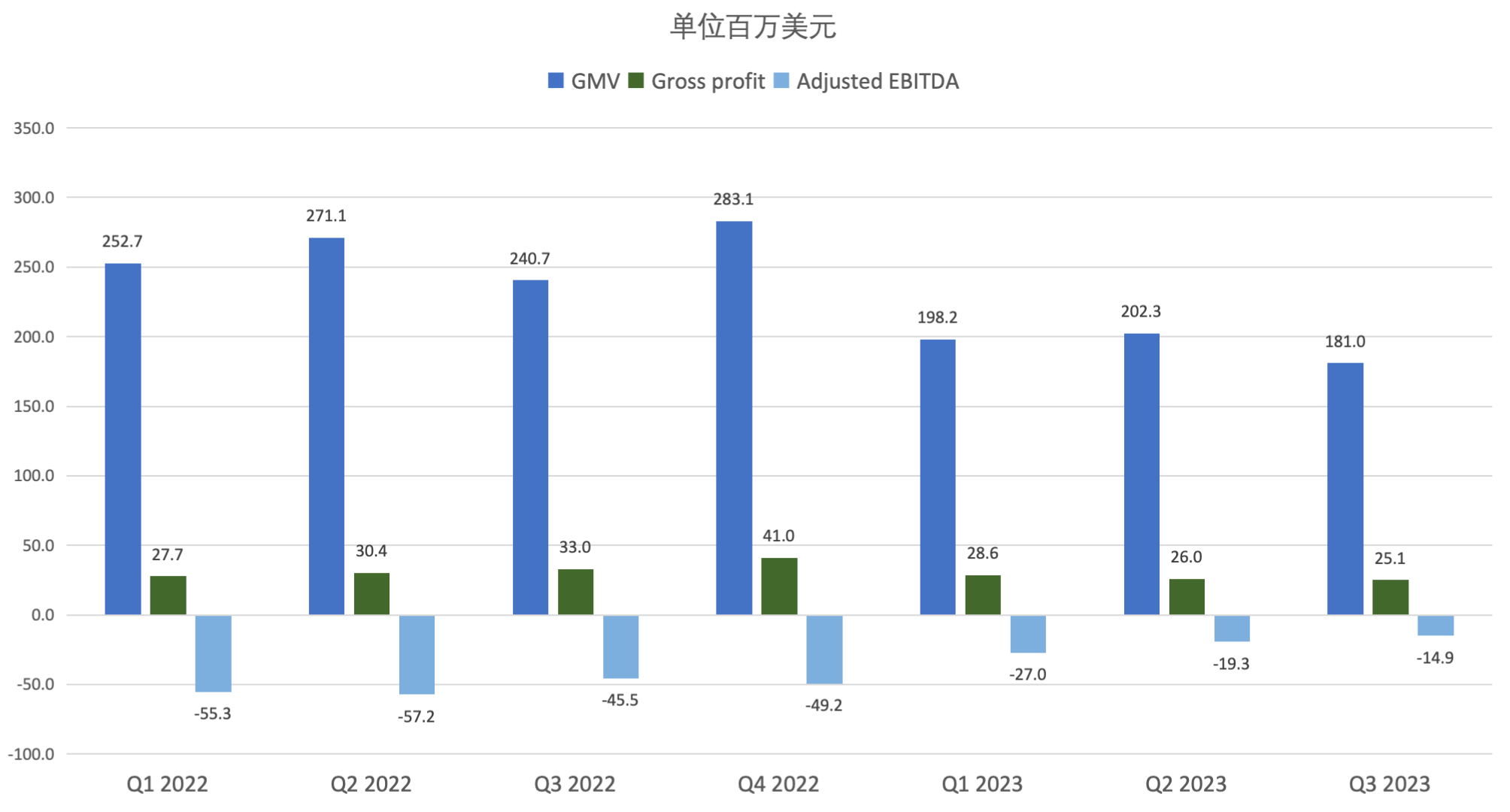

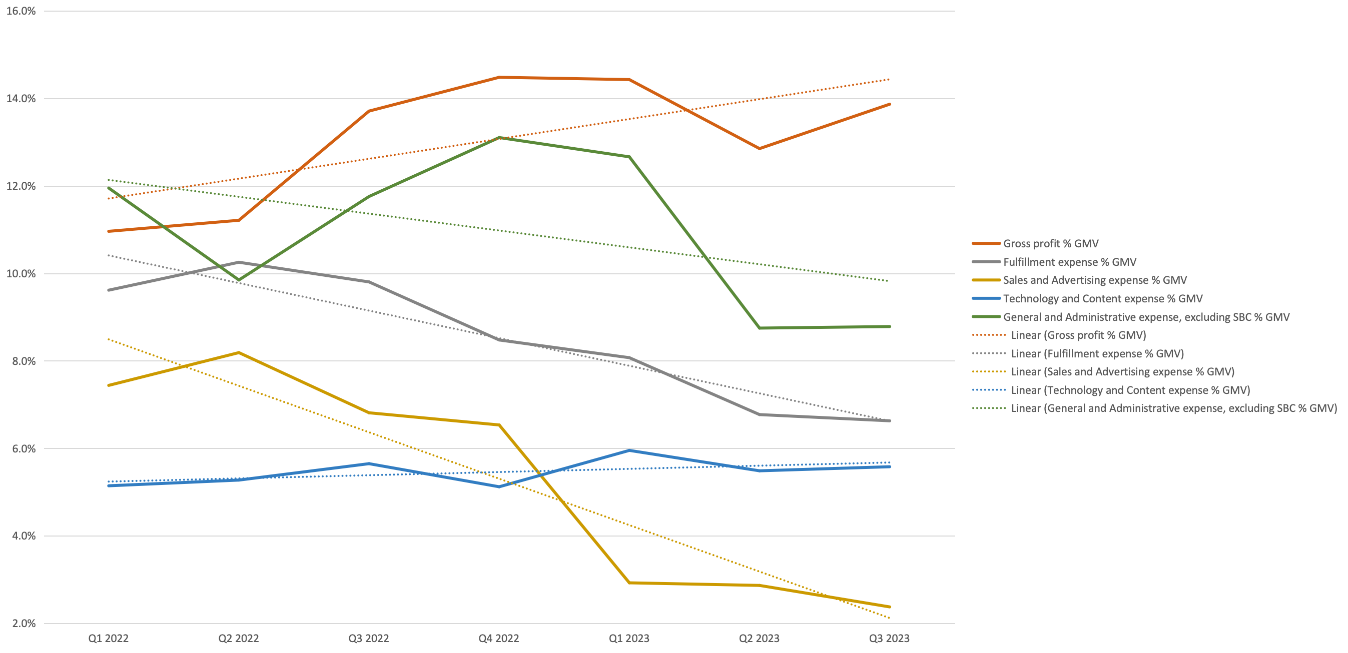

1)非洲 B2C 电商可以跑通。因为它砍掉烧钱的营销方式后,虽然业绩经历了同比大跌,但从 Q3 数据看,跌势基本企稳,部分市场的实物交易实现重新的增长,说明该公司之前业绩并非是大比例水分,所以在极限控费之后,业绩并非像 Wish 那般下滑,它对本土化的履约和支付能力的投入货真价实;

2)非洲电商发展的前提是验证可持续经营能力。去年换掉管理层后,从以增长为第一目标的 Build to Sell 逻辑,切换为正常商业经营逻辑,即创造利润才是真正地创造价值,不说整体盈利,也至少在前台层面要实现良性的利润率,这是自救的必要思路,用巨亏的结果来讲宏大的故事已经说服不了资本市场;

3)市值是否能起飞,在于其保持控费和减亏的同时,能否实现整体业绩的重新增长,Gross Profit 是电商的 “净收入”,它的增长是关键,其次看订单和交易额。而能否增长要看:a.它采取的核心品类深耕策略是否有效;b.它采取的小镇及乡村区域的市场开拓是否有效。

4)Jumia 是当年 Rocket Internet 依葫芦画瓢启动的公司,参照亚马逊模式来打造,拿着锤头找钉子,所以产品服务并非和非洲市场实际需求充分匹配,所以此次遇到瓶颈后重新制定策略,相当于是它们的第二次创业,投资它等同于早期风投。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论