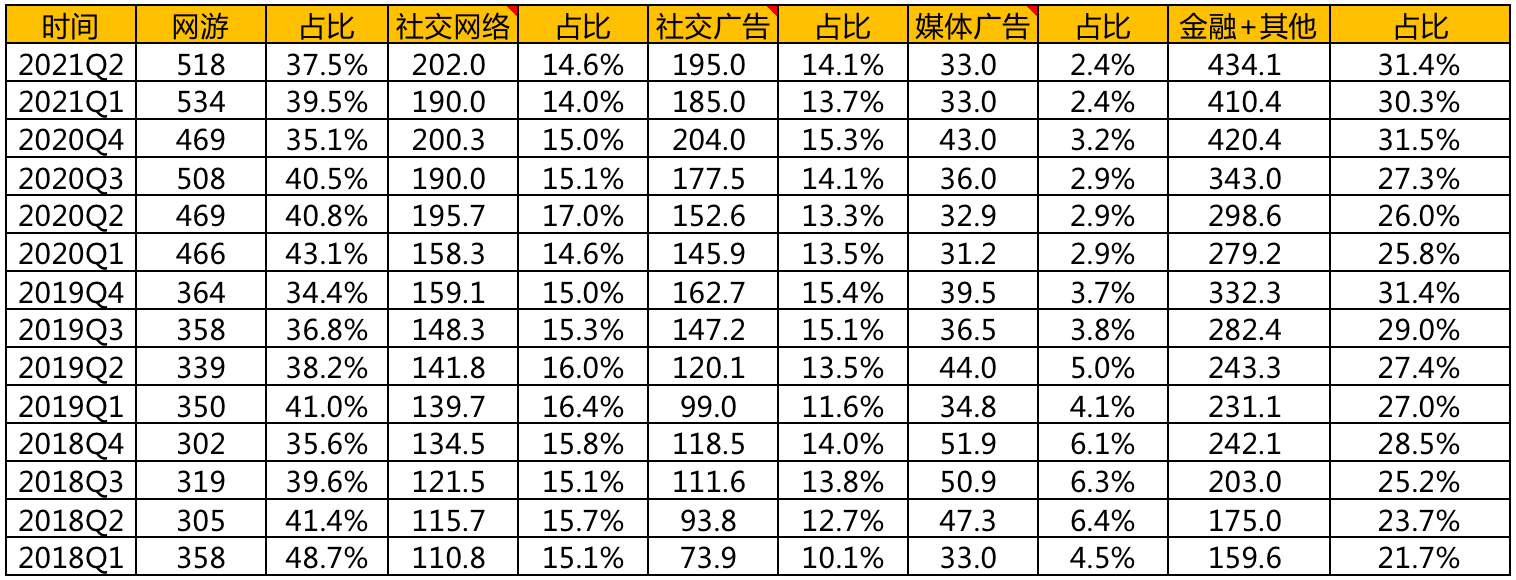

$腾讯控股(00700.HK) 看看腾讯的收入分布很有意思,两个大头收入占比一个涨一个跌:游戏收入占比近几年占比缓慢下降,从 40%+ 降到了 38% 左右;金融 + 企业服务板块收入占比从 25% 涨到 31%,这对腾讯来说是个很好的事情,毕竟游戏业务受社会诟病的太多,受政策影响虽然没有那么大,但总是拿出来当典型的滋味确实也不好受,另外游戏占比降低,也说明其他业务板块发展的不错,意味着有新的业务动力来弥补游戏板块的增速下跌,目前来看金融 + 企业板块的潜力还是很不错的,发展的很快。再看看两个小头:社交网络(增值业务)和广告,这两个板块占比一直都比较稳定,但增长确实有些乏力,社交网络占比近几年一直在 15% 左右,缓慢下跌,说老实话,作为腾讯起家的业务板块,能保持这个比例没有大幅下跌已属不错,尤其是长视频被短视频挤压的情况下,已属不易。倒是广告板块挺让人失望,占比从 18%+ 降到 16%+,大家其实对腾讯的广告业务还是寄予很大期望的,毕竟头条靠广告年营收能达到 2000 亿以上,腾讯作为中国最大的流量池子,目前的年广告收入不到 1000 亿,不及头条的一半,确实说不过去,个人觉得腾讯的广告业务有点拉后腿,没有做出应有的贡献。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论