$快手-W(01024.HK) Q2 营收 191 亿元,同比 +48.8%,超出预期的 187.3 亿元;净利润-70.4 亿元,远高于预期的-56.65 亿元。

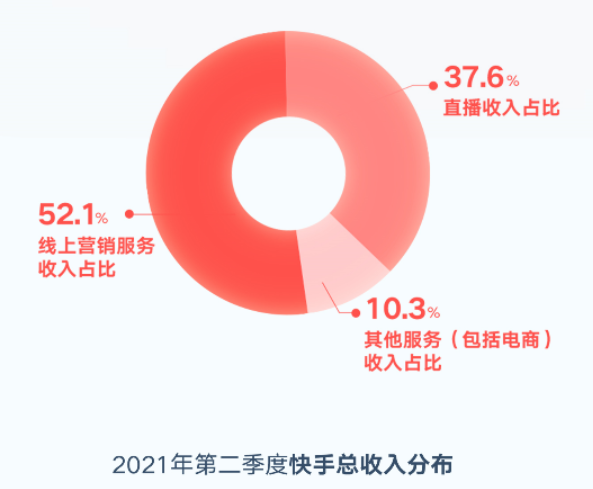

拆分一下营收,会发现快手正在转型。去年同期,直播业务营收占比 64.8%,今年降到了 37.6%。与此同时,线上营销服务大幅提升至 52.1%,这是变成了一家做广告的公司。其中,这个营销收入里面,大部分是腾讯系给的,腾讯扶持快手的目的坚决而明确,为了对抗【字节跳动】。

一直吹的电商业务进展也一般般,货币化率才 0.7%,可能刷单和退单较多。电商行业均值大概是 3% 左右。游戏业务喊了一年,也没动静,也许和腾讯有关,背靠腾讯大树,总不能吃腾讯的饭还抢腾讯的碗吧?

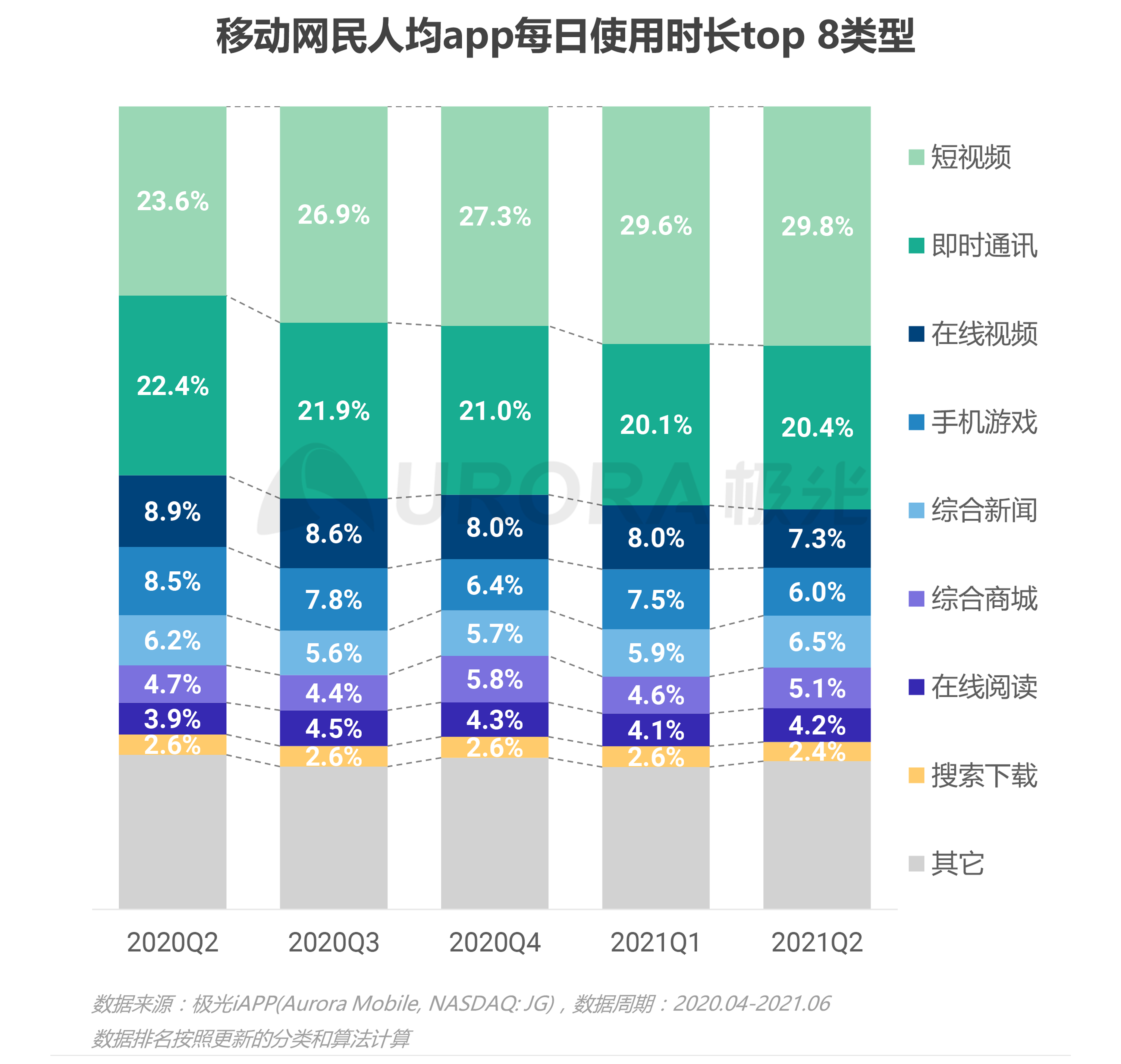

唯一好的一点是,短视频这个行业发展依旧迅猛,用户时长已经称霸互联网,快手作为头部玩具,前景还是可期的。只是现在的业务进展、估值和股价形态仍旧不明朗,建议先观察一阵再说吧。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论