《奈飞 – 鱿鱼游戏后的季度业绩》

《鱿鱼游戏》,《鱿鱼游戏》,《鱿鱼游戏》『你有没有看《鱿鱼游戏》啊?』这一个月来,身边总会有至少一个问你这个问题吧?(没有的都上网到论坛讨论一下吧,在网上你是有朋友的!)全城甚至全球聚焦这套剧集,同时令更多的投资者留意其刚刚公布的三季度财报,猫先生就跟大家一起分析一下。

财务业绩:

- 2021 年三季度,奈飞实现营收 74.83 亿美元,YoY 同比增长 16%,按季则微增 1.9%,符市场预期的 74.8 美元;

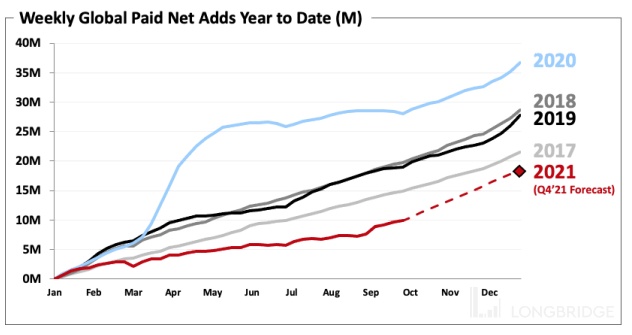

- 全球付费用户数净增 438 万,高于市场预期的 380 万;

- 经营利润 17.55 亿美元,同比增长 33.5%,按季倒退 5.0%;

- 净利润 14.49 万美元,同比增长 83.4%,按季增 7%;每股收益 3.19 美元,高于市场预期的 2.56 美元。

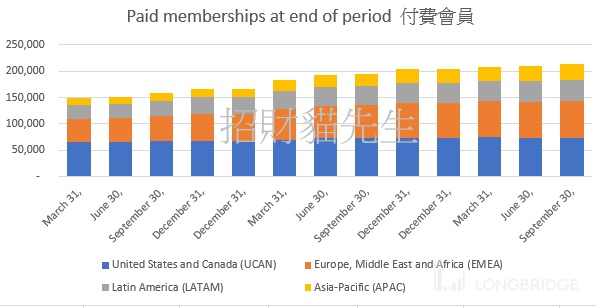

- 付费用户 2.13 亿

业绩分析:

先和大家重温一下奈飞的业务模式,就是到底它是怎样赚钱的。

就很简单的,用户个人消费 X 用户数量。

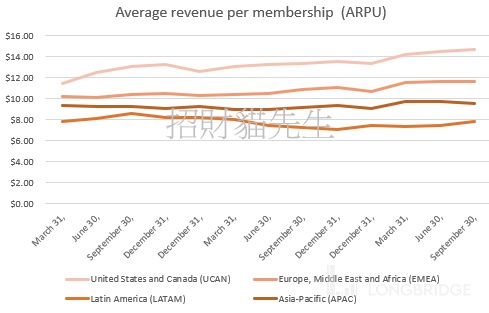

首先,奈飞已经很久没有涨价了,ARPU 都在差不多的水平,所以业绩的增长,以现时业务模式只可以靠用户的增长。

虽然《鱿鱼游戏》真的热爆全球,但带来的增长其实不算太多,只是跟第一季的增长接近,和比不上疫情刚开始的爆发性增长。

再留意多一点,是次增长主要位于相对弱的亚洲业务,毕竟《鱿鱼游戏》是亚洲的剧集,但向坏处想,就是高利润率的欧美用户增长已经饱和。

公司在财报中都有展不给大家看看这个增值速度放缓的情况:

这些指标都需要注意的,猫先生有几点可以分享一下:

- 尽管热爆全球,付费看剧集并不一定按热度比例增加的,好内容和业绩不一定可以反映的

- 潮流是短暂的,十二月,《鱿鱼游戏》的热度应该已被其他事物取代了

- 奈飞,或是之前分析过的 IQIYI,付费频道的用户增长都在放缓

当然,奈飞还正在不断增长,这还是要看奈飞的好内容能否坚持,用户都是很现实的,如果两三个月都没有好内容,那就退了。

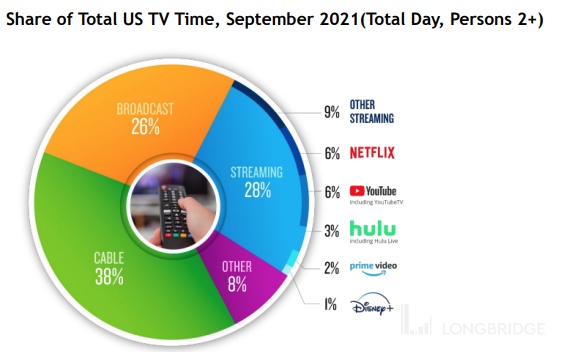

市场竞争:

奈飞在财报中分析了自己在串流行业的市占率大概是 6%,觉得还有很大的增长空间。猫先生就觉得这个比较有点狭窄,看剧对我来说是时间的考虑而不是频道的考虑,真正的竞争对手是电玩,主题乐园,朋友聚餐等娱乐活动。娱乐活动日新月异,快/即食文化越来越讲究,现在连 YouTube 都做短视频,抖音于全球受欢迎的程度越来越高。奈飞如果只得单一服务,对未来增长可能是一个危机。

奈飞今年分别拓展了网店和游戏业务。网店我是十分不看好的,因为剧集寿命一向短,做产品有存货危机。同时我都打开了网页看看,嗯…还是想想其他产品好了,我建议可以做一些期间限定商品就够了。

游戏业务暂时未有什么大作,暂时可以观望一下,游戏如果火起来,新增长点是可以期待的。

股票走势:

$奈飞(NFLX.US)

3 个月来,奈飞共涨了大概 25%,9 月推出《鱿鱼游戏》涨了近 15%。业绩后没太大惊喜,用户数字和收入增长没有太大的惊喜,股价绩后回落约 3%。

摩根士丹利:将奈飞 (NFLX.O) 目标价上调至 700 美元 维持超配评级

美银证券:将奈飞 (NFLX.O) 目标价从 680 美元上调至 750 美元。

奈飞现价接近 52 周高位, 市盈率 64 倍,加上过去第三季表现以单季来说算是亮丽,和公司预期下季用户有超强劲增长,现价来说是有一定风险的。机构的目标价也只有在极之看好第四季之下只有十多趴,要达成这目标就先要奈飞延续《鱿鱼游戏》的优势到年底了,我看就是不容易啦。

利申:猫先生现在没有持有

风险说明: 以上只是个人分享和分析,并不是构成任何的投资建议。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。