自古深情留不住 唯有套路得人心

super monkey

笔者简介:笔者是财务科班专业毕业,曾在 BIG 4 任职,亦担任过多家上市公司的财报分析师,热衷于 ipo 财报分析。

进入龙年后,港股 ipo 已经四连阳 (泓基、乐思、荃信、米高),四连阳中有 50% 的票玩了套路回拨,当中包括发行市值 40 多亿的荃信生物,在基石占比 82% 的情况下,国配认购倍数居然是 0.9965 倍,这波操作真是 666,果然是套路得人心,ipo 打新者也赚到真金白银了。虽然这行情都是资金面在主导,但是 supermonkey 仍然认为投机也是需要看基本面的,一点基本面都没有的公司并不值得参与,风控还是要放第一位,公司什么时候来爆雷,防不胜防。在投资市场活得久比什么都重要,因此在新股分析中,重点还是坚持在公司基本面的分析上。

富景中国有限公司 (HK.2509)

一、企业概况

(一) 企业简介与业务

富景中国的历史可追溯至 2006 年 12 月,控股股东张永刚先生(「张先生」)创办了主要营运附属公司富景农业,该公司当时称为青岛富景农业生态开发有限公司,为中国的一人有限公司。

富景中国是山东省最大的盆栽蔬菜农产品生产商,于二零一六年开始大规模生产盆栽蔬菜农产品,年产量超一百万盆。富景中国于二零一二年开始于山东省青岛市莱西市经营盆栽蔬菜农产品种植及销售业务,逐渐发展成为中国主要盆栽蔬菜生产商。为确保品质且符合相关的安全要求,所有盆栽蔬菜农产品均在富景中国的种植基地大棚种植,并无向其他生产商采购盆栽蔬菜农产品。

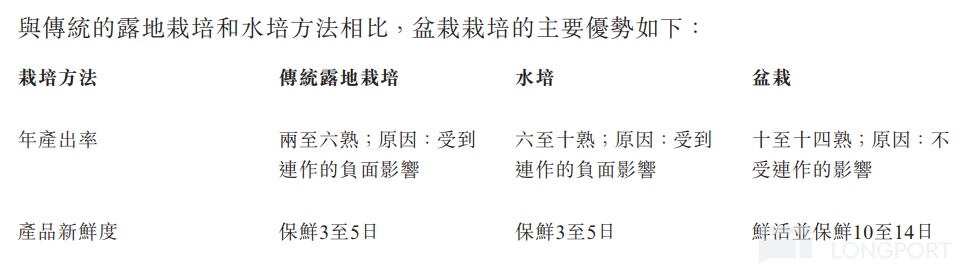

富景中国结合使用大棚、盆栽技术、一次性基质的使用和工业化生产,从而实现稳定的四季种植环境,不受连作的负面影响,能够全年种植各种蔬菜品种(包括易受寒冷影响的品种),全年最高可收获 14 次。

受惠于往绩记录期间对种植基地的不断投资,建造可更好地调节温度及种植条件的改良型大棚,富景中国能够于冬季种植若干相对不耐寒的蔬菜品种,从而提升产能、种植计划的弹性及品种多样化(尤其是在冬季)。上图是富景中国主要种植的产品。与传统的种植法相比,富景中国的盆栽种植主打年初产率高和产品保质期相对较长的优势。

于二零二二年,山东省盆栽蔬菜农产品市场相对分散,按销售收益计,前五大参与者占山东省盆栽蔬菜农产品市场总市场份额的 16.8%。于二零二二年,富景中国销售收益为人民币 114.5 百万元,占山东省盆栽蔬菜生产商总销售收益的 14.8%。

销售盆栽蔬菜农产品所得收益约为山东省第二大盆栽蔬菜生产商收益的 14.5 倍。按二零二二年山东省的销售收益计,本集团是山东省最大的盆栽蔬菜农产品生产商,市场份额为 14.8%,且是山东省为开始大规模生产盆栽蔬菜农产品的盆栽蔬菜生产商之一。

(二) 企业及股份发售各方的基本资料

公司地区:山东省青岛市

保荐人:均富融资有限公司

法律顾问:麦家荣律师行&北京浩天(济南)律师事务所&康德明律师事务所

核数师:长青(香港)会计师事务所有限公司&国富浩华(香港)会计师事务所有限公司

物业估值师:中和邦盟评估有限公司

生物资产估值师:第一太平戴维斯估值及专业顾问(中国)有限公司

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司

合规顾问:均富融资有限公司

(三) 股份发行情况资料

发行总股数:100,000,000 股

国际配售:90,000,000 股 (90%)

公开发售:10,000,000 股 (10%)

市值区间:5.4 亿-6.4 亿

募资资金:1.08 亿-1.28 亿 (前一次招股为 1.11 亿-1.4 亿),占比 20%。

绿鞋:15,000,000 股 (15%)

前期投资者成本:52.2%-81.4%(较中位数折价)

禁售期:6 个月 (控股股东 + 所有前期投资者)

二、企业财报分析

(一) 净利润

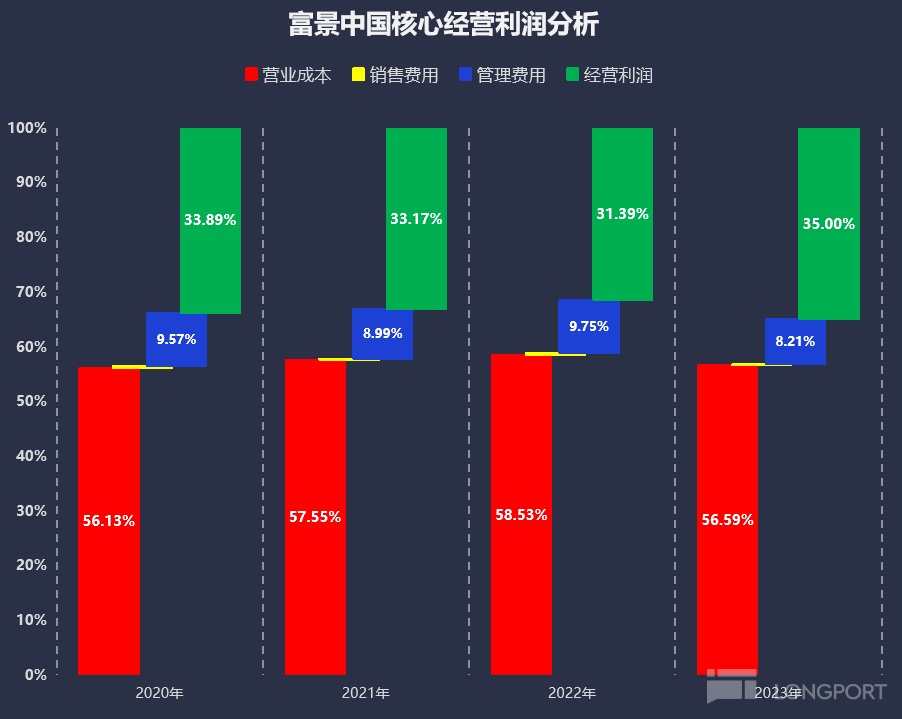

在 2020-2023 年间富景中国有 25%-35% 的净利率,这还算是挺高的,下面我们看看它的核心净利率的构成。

富景中国的中间费用率 (销售费用 + 管理费用) 并不高,跟它业务关联度还是比较大的,几乎都是分销商客户,随著分销商业务的扩大,就能呈现规模效应,预计整体费用率会进一步降低。

大部分成本主要在经营成本支出上,其中原材料支出占大头,由于种植行业有年出产率上限的天花板,预计未来经营成本会在相对稳定的区间内浮动,毛利率波动不会太明显。

(二) 营业收入和现金流

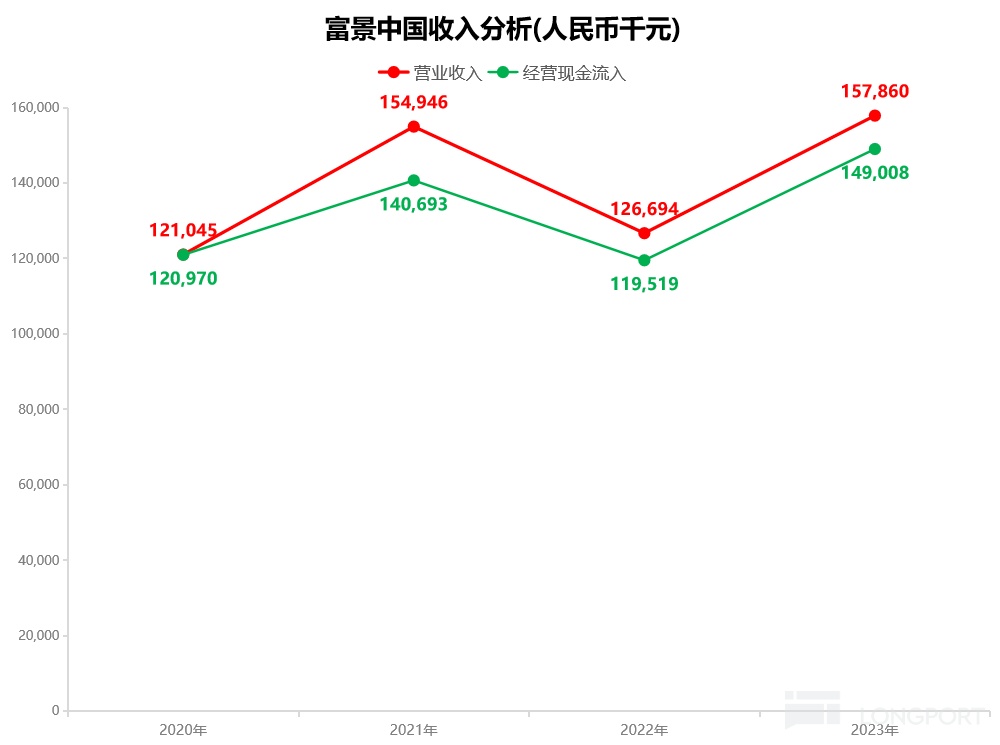

富景中国在净利率数据上表现很亮眼,那净利率的含金量有多高呢?我们从源头的营业收入和现金流去找一下答案。

富景中国享受免征增值税政策优惠,营业收入与现金流的重合度还是挺高的,从 2021 年开始加深与分销商的合作后,给到分销商更多的优惠,应收款的账期相应有所延长,导致红绿线拉开了一个小距离,经过与营业收入增速对比的测算,在合理的增长范围内。结论是营业收入的数据质量可信度较高。

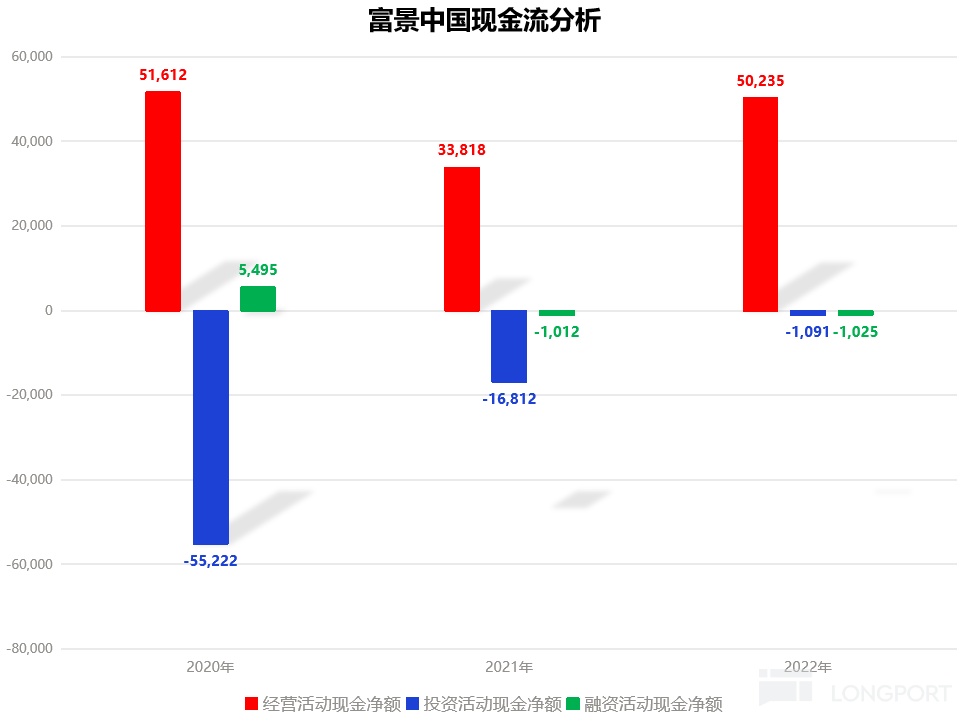

下面再看看富景中国三类业务的现金流情况:

从现金流汇总表 (2023 年现金流量表还没公布,故只有 2020-2022 年的数据) 看,富景中国的现金流情况非常健康。经营活动现金流较多,且每年相对稳定正流入,主营业务造血能力极强。2021 和 2022 年受疫情影响,投资活动和融资活动现金流减少,公司在疫情期间没有盲目扩张,加上主营业务造血能力强,公司在融资需求上自然压力并不大。

(三) ROA(资产回报率)

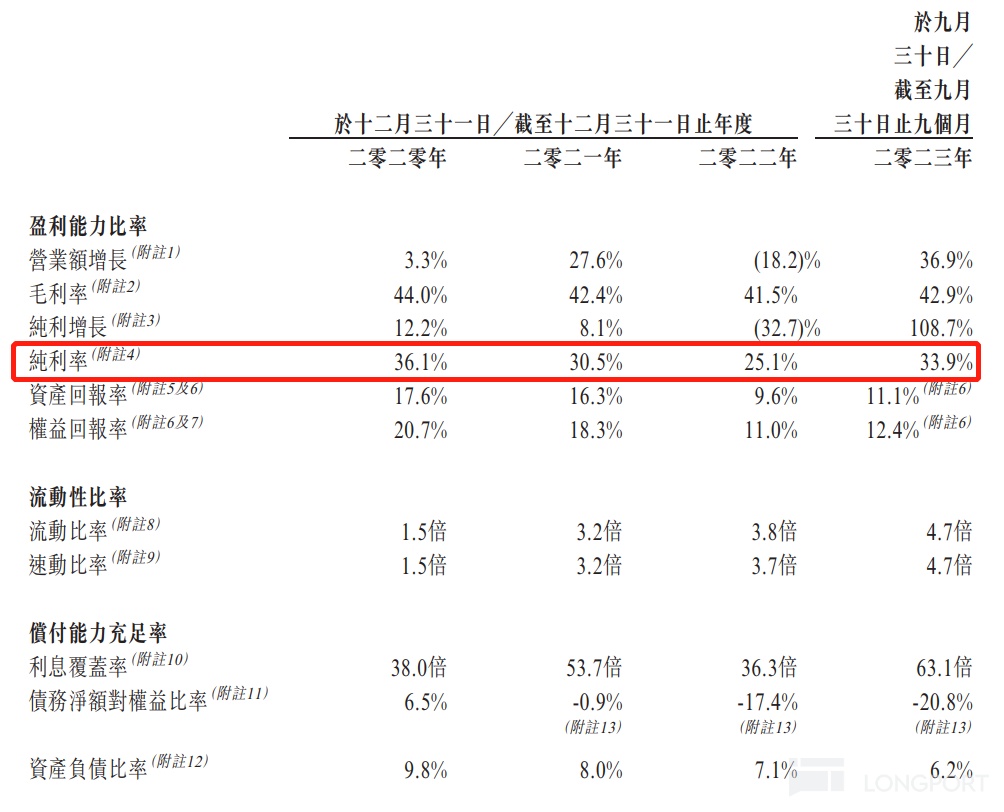

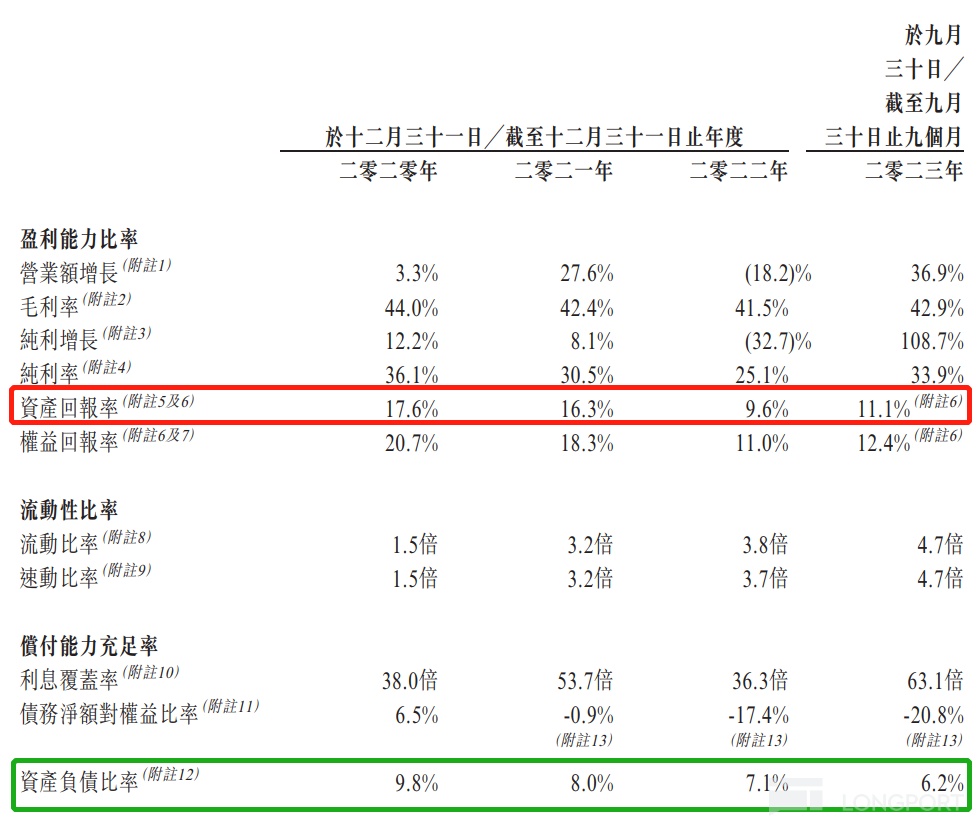

这里我们再看一下富景中国的一个财务指标数据,ROA(资产回报率) 数据。2020 年-2023 年富景中国 ROA 分别是 17.6%、16.3%、9.6% 和 13.1%(PS:2023 年全年 ROA 数据是通过招股书附录三提供的未经审核的全年数据计算得出)。通常 ROE 超 10% 的企业是优秀的企业,而 ROA 超 10% 则是非常优秀的企业,2022 年由于受到疫情影响,富景中国 ROA 掉到 10% 以下,很快 2023 年疫情过后又重回 10% 以上的水平。

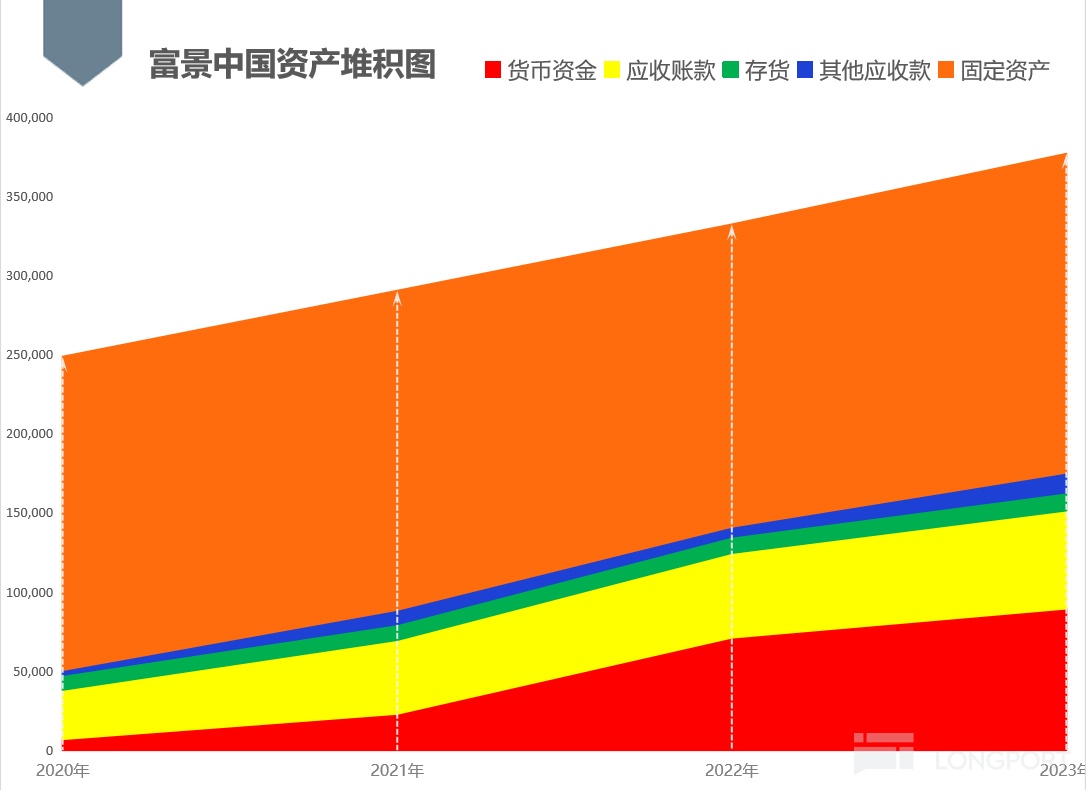

我们再来看看富景中国的资产堆积图,公司发展非常健康,资产堆积图像爬坡那样不断往上走,主要增加的是红色部分的货币资金,也印证了前文现金流汇总图中主营业务造血能力强的结论。

总资产是 ROA 数据的分母,在分母每年递增的情况下,ROA 也能保持在 10% 以上的高位水平,那 ROA 的质量如何,相信读者心里都有了答案。

富景中国的 ROA 是远高于银行贷款的平均利率,而富景中国的有息负债率并不高,看上面主要财务比率图,2020-2022 年有息负债率 (绿色框内) 在 10% 以下,在主营业务相对稳定、有息负债率较低的情况下,适当增加财务杠杆经营是一个不错的发展思路。

三、打新分析和建议

结论:上融资申购。根据自身情况,大户可上乙组,散户可上大甲组,富景中国值博率还是较高的。

加分项:

- 主营业务造血能力强,企业现金流非常健康。

- ROA(资产回报率) 高。

- 发行市值合理 + 流通盘小 (若下限定价才 1.08 亿)+ 前期投资者全锁定。

- 最近新股市场较热,赚钱效应明显。

减分项:

- 种植行业并不性感,资本市场给不了高估值。

- 如何平衡在增加财务杠杆经营上的收益和风险。

虽然打新涨跌可能同企业基本面关联不大,基本面好的企业发得贵一样会跌;基本面较差的企业如果发得便宜可能还会涨。但是打新起码要知道自己抽的企业是干什么的?业务有哪些?哪些明显是坑需要回避的......

风险及免责声明:以上内容仅代表作者的个人观点,并不代表任何其他立场,也不构成与相关的任何投资建议。投资者作出任何投资决定前,应根据自身情况考虑投资产品相关的各种风险因素,有需要时应先咨询专业投资顾问意见。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。