你 get 到了吗?药企正悄悄跨界…

转型、跨界,已成为药企发展的两大主题:既有众多中药企业积极推进创新转型,也有药企跨界进军医美领域。

尤其医美市场潜力巨大,早已吸引了华东医药、四环医药等提前布局,且收获颇丰。

近日,国产胰岛素龙头通化东宝斥资 1 亿元入股君合盟,进军生长激素和医美领域,引发市场对药企跨界的关注。

01

左手 GLP-1,右手医美

胰岛素龙头的 “新故事”

胰岛素集采的风向变了,胰岛素龙头也上演着新的故事。

4 月 23 日,全国集采胰岛素专项接续结果公布,整体集采力度相对温和,价格相较首轮集采降幅仅为 3.8%,某些企业的中标价甚至出现上调,意味着胰岛素集采风向转变。其中,甘李药业、通化东宝申报的 6 个竞标产品均全部中标,而且国产企业的报量同比大幅增长、外资企业出现下滑,将大幅加速国产替代的进程。

在糖尿病市场的角逐,两大龙头已将战线转移至四代胰岛素、GLP-1 降糖药领域。

尤其是通化东宝,布局了全面的 GLP-1 管线,不仅利拉鲁肽生物类似药已获批上市,还布局了口服小分子 GLP-1 受体激动剂(THDBH110 胶囊)、GLP-1/GIP 双靶点受体激动剂(注射用 THDBH120),以及在近期引进了质肽生物的司美格鲁肽生物类似药 ZT001(糖尿病适应症),目前该药已启动Ⅲ期临床。

不过,当前国内司美格鲁肽生物类似药的研发竞争激烈。据 insight 数据库,目前九源基因司美格鲁肽生物类似药已报上市,此外另有 8 家国内企业的司美格鲁肽生物类似药处于临床Ⅲ期阶段,包括成都倍特、正大天晴、丽珠集团等。

司美格鲁肽生物类似药布局(III 期临床及以上阶段)

来自:Insight 数据库网页版

此外,通化东宝还迎来了 “新故事”:除深耕糖尿病市场外,还拓宽至肥胖、NASH、痛风等治疗领域,并跨界进入生长激素和医美市场。

目前,GLP-1/GIP 双靶点受体激动剂(注射用 THDBH120)减重适应症已进入临床阶段,还在痛风治疗领域布局了 2 款一类新药和 1 款化学口服药物,并以自有资金 1 亿元增资入股君合盟,进军生长激素和医美领域。

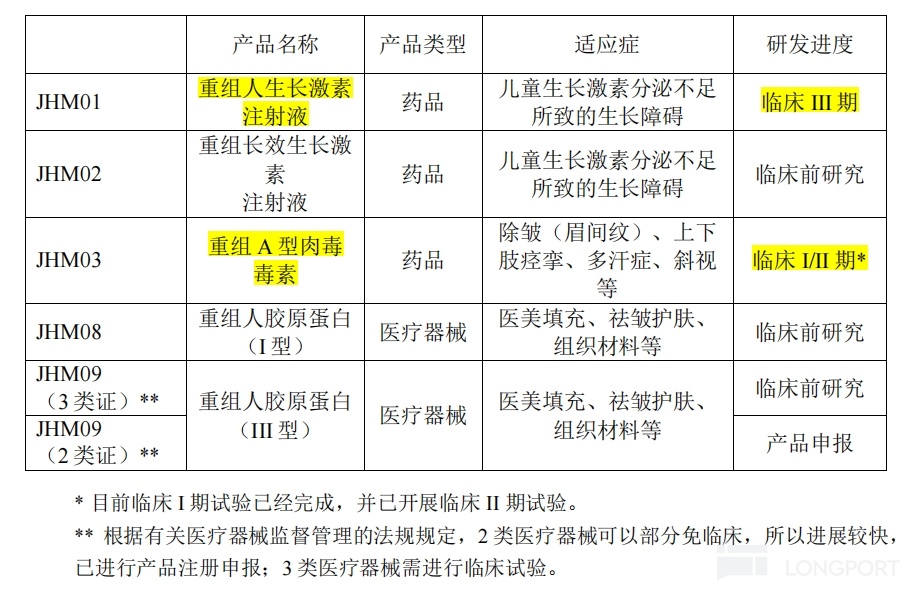

君合盟主要研发管线产品

图片来源:通化东宝公告

通化东宝进军医美属情理之中,毕竟在布局 GLP-1 减肥药后,可凭借其研发和生产经验,顺势打入医美市场。

正如玻尿酸医美龙头爱美客“左手医美、右手减肥药”,既布局了用于减重适应症的利拉鲁肽注射液,还于 2023 年 11 月投资质肽生物并引进司美格鲁肽类似药 ZT001(减重适应症),强化其在体重管理与减脂领域的战略布局。

02

缘何跨界医美?

近年来,许多药企通过对外投资、代理和多元化布局等方式跨界进入医美领域。

例如,华东医药就是对外投资策略的典型,于 2018 年收购英国玻尿酸企业 Sinclair、2019 年参股美国 R2 公司,又于 2021 年、2022 年分别收购国际能量源医美器械公司 High Tech、Viora。

另外,还有康哲药业于 2021 年收购聚焦皮肤治疗及医疗美容业务的瑞士公司 Luqa Ventures Co,同年云南白药也斥资 5 亿元全资入股下属公司云臻医疗,并计划在北京、上海两地开设 8 家医疗门诊机构。

除此以外,也有一些药企采取 “代理” 策略进军医美。

华东医药最早开始接触医美业务,是在 2013 年通过控股子公司华东宁波在中国独家代理韩国 LG 旗下伊婉透明质酸钠注射剂;次年,四环医药与韩国 Hugel 签署独家分销协议,共同开发肉毒杆菌毒素及玻尿酸产品;常山药业于 2017 年与意大利 InnPharmSRL 共同成立中外合资公司,以在中国市场销售透明质酸类产品。

重视资本运作的复星医药,在医美领域进行了多元化布局,在 2013 年成立控股子公司复锐医疗科技(Sisram),并收购以色列医疗美容器械商 Alma Laser,之后还不断扩大医美版图,深度渗透医美行业各个细分赛道,涵盖门诊、整形医院、美容牙科及个人护理业务等多个领域。

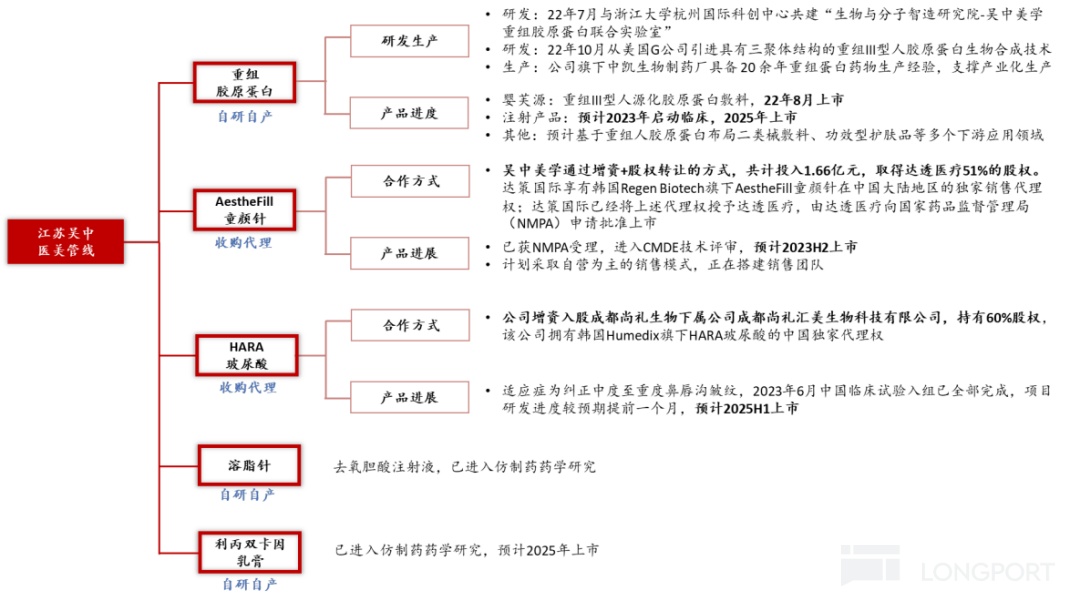

江苏吴中则采取 “代理 + 收购” 的多元化模式布局医美,于 2021 年通过增资入股战略控股尚礼生物下属公司尚礼汇美 60% 的股权,取得韩国 Humedix 最新玻尿酸产品 HARA 中国大陆、港澳地区的独家销售代理权,并斥资 1.66 亿元收购达透医疗 51% 的股权,获得 AestheFill 童颜针在中国大陆地区的独家销售代理权。

江苏吴中的医美管线布局思路

数据来源:公司公告,公司官网,财通证券研究所整理

众多药企纷纷跨界医美领域,这背后必有其原因。

一方面,医美行业是同时兼具医疗与消费双重属性的新兴行业,市场增长潜力巨大。根据 Frost&Sullivan 数据,中国医美市场规模将于 2030 年达到 6382 亿元,自 2021 年至 2030 年的年复合增速为 14.5%。

另一方面,在国家集采等政策的影响下,传统药企面临较大的利润压力,迫切增加新的收入来源,而药企在医美领域具有技术实力、研发能力和临床资源等先天优势,在转型医美行业时具有较大的协同作用。

尤其那些率先 “吃螃蟹” 的药企,已将医美业务打造成了新的利润增长点,如华东医药、四环医药等典范企业。这无疑会引来跃跃欲试者的垂涎。

03

成功跨界医美的典范:

华东医药、四环医药

跨界发展不难,难就难在资源整合。

药企要想成功跨界,必须得深入了解医美,把握专业性,注重服务并推动产品创新,以适应市场变化。

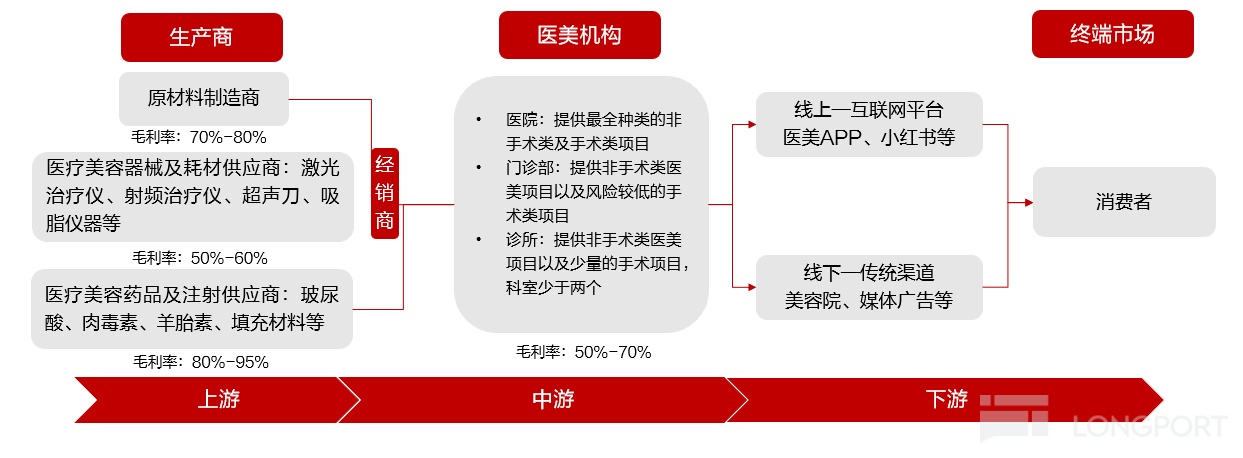

毕竟,医美市场的利润分配,常常被人们形象地描述为“上游富得流油、下游勉强糊口、中游在夹缝中求生存”。

这是由于医美行业的上游是生产商,包括原材料制造商、医美器械及耗材供应商、医美药品及注射供应商(玻尿酸、肉毒素等),因技术壁垒较高、议价能力较强,往往能够获得较高的利润率。

而中游是医美服务机构,包括公立医院整形外科、专科医院和民营机构等,往往面临较大的营销成本和运营压力,导致整体盈利能力较弱,甚至出现亏损情况。例如,云南白药跨界进军医美就选择了中游的医美机构端,但因受到上游和下游的制约,并未实现很好的效益。

医美产业链概况

资料来源:艾瑞咨询、公司公告、东海证券研究所

尽管医美市场竞争激烈,但仍有药企成功跨界,比如华东医药、四环医药。

如今,医美已跻身华东医药四大业务板块,与医药工业、医药商业和工业微生物共同支撑公司核心业务。

2023 年,医美板块继续保持快速增长,营业收入创历史最好水平,合计实现 24.47 亿元(剔除内部抵消因素),同比增长 27.79%,整体盈利能力及对公司整体净利润贡献占比均稳步提升,而且 2024 年一季度实现营业收入同比增长 25.3%。

这都得益于华东医药打造了覆盖 “无创 + 微创”主流非手术类领域的高端国际化医美产品管线,拥有 38 款医美国际化高端产品,覆盖改善眉间纹、面部及身体填充、埋线、皮肤管理、身体塑形、脱毛、私密修复等医美领域,以及拥有近 300 人的市场推广团队,已搭建起全球化医美营销网络,目前产品销售已覆盖全球 80 多个国家和地区。

另一边,医美业务已成为四环医药收入增长的第二曲线,2023 年实现收入 4.5 亿元,同比增长 200.3%,得益于旗下医美平台渼颜空间实现了医美销售收入的翻倍回升。

目前,渼颜空间的销售网络已覆盖全国逾 350 个城市及超过 4700 家医疗美容机构,对头部 500 医美机构的覆盖率达到 100%,并通过 “自研 +BD” 模式打造了覆盖爱美人士全生命周期需求的完整产品矩阵,拥有 40 多款上市加在研的医美产品,包括少女针、童颜针、收购兼并及独家代理的韩国黄金微针、瑞士水光针等中高端医美产品。

不难看出,精准切入轻医美赛道、拥有丰富的产品线和销售网络,并注重服务质量和产品创新,是药企在激烈的医美市场竞争中脱颖而出的关键。

04

小结

除华东医药和四环医药外,江苏吴中也精准切入注射类轻医美赛道,主要聚焦高端医美注射类上游产品,通过外部引进、合作研发和自研等方式进行相关产品管线的布局,2023 年医美生物科技业务实现同比增长 2696.72%。

复星医药控股子公司复锐医疗科技已成功在港交所上市,实现总营收从 2020 年的 1.62 亿美元增长至 2023 年的 3.59 亿美元,同期归母净利润从 1334.4 万美元增至 3149.9 万美元。

药企跨界进军医美领域,不仅体现了医药行业的变革与寻求新的增长点,同时也伴随着机遇与风险,意味着药企需要平衡利弊,谨慎决策。

参考资料:

1.各家公司的财报、公告、官微

2.《药企们跨界医美的三道坎》,大美界,2022-04-15

3.开源证券、财通证券、东海证券研报

$华东医药(000963.SZ) $四环医药(00460.HK) $通化东宝(600867.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。