Bumble——非一般交友应用

“爱情是两个不同的身体里住着同一个灵魂”——亚里士多德

Source: Michael J. Rosenfeld, Reuben J. Thomas, and Sonia Hausen. 2019. “Disintermediating your Friends: How online dating in the United States displaces other ways of meeting.” Proceedings of the National Academy of Sciences 116:17753–17758. https://www.pnas.org/content/116/36/17753.

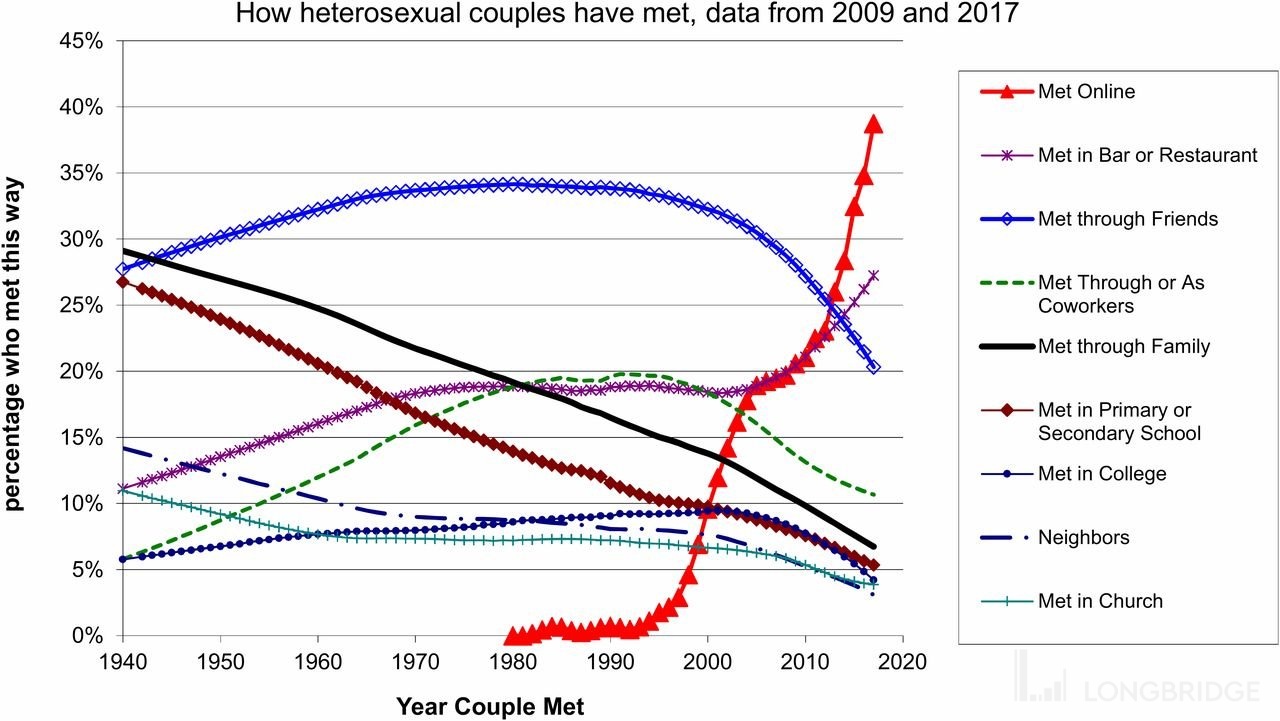

上图来自 PNAS2019 年收录的一篇社科论文,讲述当代美国异性恋配偶是如何相识的。其中的红线就是通过互联网结识的关系已经超过了 40% 的占比,超出了第二名的餐厅酒吧。所有传统(也不传统了,基本都是在 2000 年占比达到高点)的认识途径:工作搭档,朋友介绍,家人介绍,邻居,各阶段同学,教会等途径全部大幅下跌。

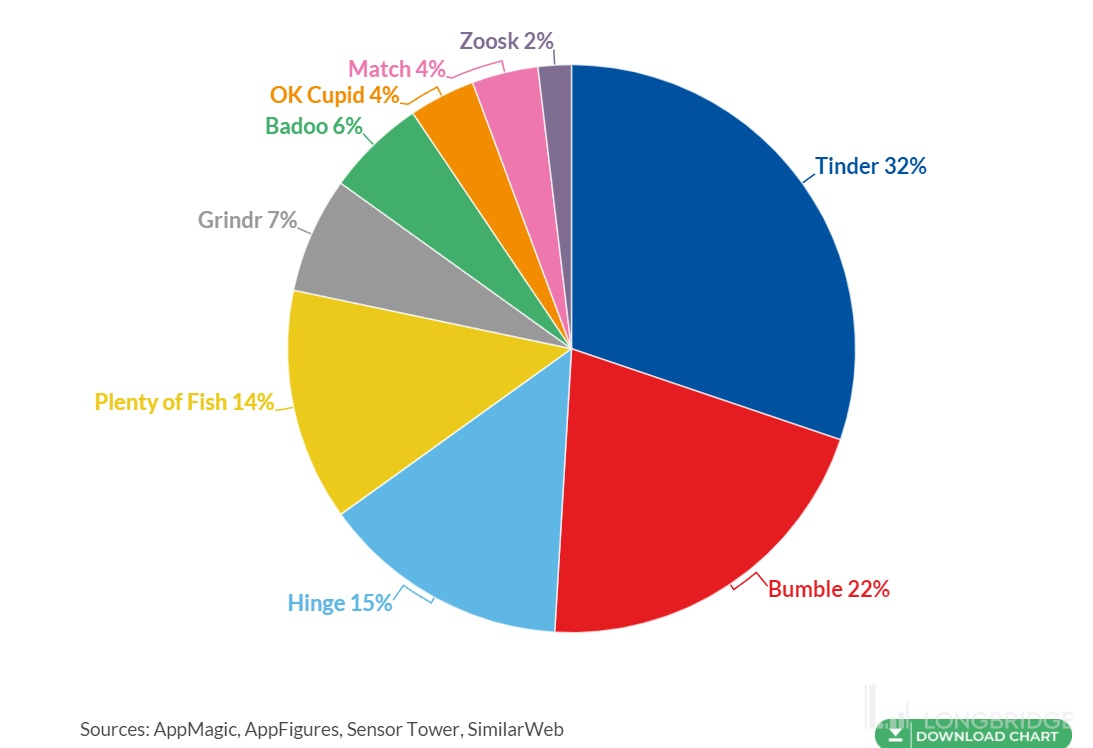

根据 The Knots 在 2021 年进行的 5000+ 对配偶调查显示,现实中每 4 对订婚的配偶中就有 1 对是互联网撮合的。其中 Tinder $Match(MTCH.US) 撮合了 27%,Bumble $Bumble(BMBL.US) 撮合了 23%,Hinge 撮合了 21%。

根据管理咨询公司 OC&C 的估算,美国加拿大的网络交友市场有 4400 万的 MAU,市场规模(TAM)达 20 亿美金,是全球(非中国,下同)最大的线上交友市场。而全球 MAU 约 1.9 亿,代表总 TAM53 亿美元。OC&C 预测未来 5 年的北美线上交友市场 CAGR 为 11%,从 20 亿增至 34 亿,全球市场 CAGR 为 13%,从 53 亿增长至 99 亿。其中 Freemium 模式(免费增值模式:免费版本获客,应用内尝试变现)的细分市场两地增速则更高,分别为 16% 及 18%。

交友 app 与一般 app 有什么不同?

在我没深入研究 Bumble 之前,我有一个大大的疑问:如果大部分交友 app 用户是为了寻找稳定伴侣的目的而使用的话,那么交友软件一旦促成一段稳定关系,就会损失两个 MAU,公司如何留存用户?这对公司的执行力就是个悖论:你的产品体验越好,你的用户流失越快。而互联网经济迟早也要追求客户留存,因为客户的生涯价值要足够大才值得烧钱获客。我们看看做的最大的科网业态的公司,不论是美国的亚马逊,奈飞,脸书,还是中国的腾讯,美团,抖音,各电商平台,无一例外需要长期留存用户。在背负这个 “悖论” 的经营环境下,交友应用如果仍然能够成功,可能有如下几个突破口:1. 获客成本是否极低?2. 单用户价值是否极高?(即使生涯不长)3. 是否有某些人口学特征的人群用户?(年龄?)以及 4. 是否有低基数效应?行业变现是否仍在早期?国际化是否仍在早期?等等。我们带着这个疑问继续研究这个行业和这家公司。

Bumble 公司及产品历史

说到 Bumble 就不能不提世界上最大的交友应用开发公司 Tinder(母公司 Match.com,代码)。Tinder 就是首创向左向右划表示兴趣方式的交友应用鼻祖。

Bumble 的两位创始人俄罗斯互联网连环创业者 Andrey Andreev 和 Tinder 的联合创始人 Whitney Wolfe Herd。先讲俄罗斯人。

Andreev 是第一批的俄罗斯互联网连环创业者。他的早期创业公司包括世纪之交时代的售卖计算机产品电商网站,追踪网站访问者的软件,以及 2002 年创立的线上广告精准营销公司 Begun,在 2003 年底他就已经卖出了 Begun 公司的 80% 股权给俄罗斯投资公司 Finam(04 年卖掉了剩余股权)。这笔交易为他积累了第一桶金,让其在 2004 年向线上交友业务卖出了第一步。他在俄罗斯发布了 Mamba 网站(当时 Match.com,现在的 Tinder 的母公司是世界上最大的交友网站),业务模式是免费使用,但可以付费使得自己的信息置于较高的位置(购买广告位)。Bamba 没多久就又获得了 Finam 的垂青,出资 2000 万美元买入了 9 成股权,不久后 Andreev 又卖出了全部剩余股权。Andreev 搬到英国伦敦居住,在 2006 年开发出了 Badoo,主要针对欧洲市场的交友网站。

随着 iPhone 带领的移动互联网兴起,2010 年 Badoo 发布了第一代移动端 app,注册用户从 2000 万飞升至一亿(多数在欧洲与拉美市场)。Badoo 延续了 Bamba 的传统 Freemium 模式玩法:免费注册使用,伴随用户自愿支付小额使自己的信息短时间内置于较显眼位置。2010 年代 Match.com 所有会员都是付费制,35 美元起的月费。从 2010 年发布至 2012 年主要竞争对手 Tinder 出现之前,Badoo 一直突飞猛进,产品主打真诚关系,即严肃且较长期的关系(对比 Tinder),且免费功能较多,用户筛查严谨等产品特色吸引了一批忠实用户。从 2010 年的 1 亿注册用户已经跃升至超过 4.5 亿(仍然没怎么进入美国市场)。

Andreev 和 Wolfe Herd 的交集发生在 2014 年。作为 Tinder 创始成员的 Wolfe Herd 跟其前男友和前老板联合创始人 Justin Mateen 和 Sean Rad 闹不合,涉及性别歧视,威胁等,甚至闹上法庭。最终根据不确实的来源 Tinder 和 Wolfe Herd 以 100 万美元和解(但是竟然没有签反竞争条款!草率!)雄心勃勃的 Wolfe Herd 寻求逆袭的机会,找到了 Andreev。两者一拍即合,创造出了 Bumble 这个爆款 app。在创立 Bumble 过程中,在官司期间主动找上 Wolfe Herd 的是 Andreev,寻求合作;将 Bumble 打造成一款以女性为中心的应用也是 Andreev 的点子(Bumble 必须由女性发出第一条消息,是产品的最大特色);最重要的是出资大头也来自 Andreev,他出了近 8 成,而 Wolfe Herd 占 2 成股权。

然而,讽刺的是 Andreev 的公司长期以来一直受到员工及高管关于性别歧视,女性压抑,种族等问题的控诉。十年来的例子就不一一列举了。高管也频繁离职。根据媒体福布斯的调查,11 位高管中仅 3 位在 Badoo 待超过 16 个月。这家公司的文化有多毒可见一斑。虽然当时 Badoo 不依赖外部资本,但管理层的频繁动荡也影响到了公司的持续执行力。终于,在 2019 年,Andreev 决心卖出自己的所有股份,套现离场。当时 Match Group 发出了 10 亿美元的收购价,很快就被 Blackstone 黑石集团的 30 亿美元报价超过。

2021 年 2 月,Bumble 在纳斯达克上市,IPO 价 43 美元,市值达到 48 亿美元,上市首日股价收盘 70.31 美元,市值上涨 63% 接近 80 亿。31 岁的 Wolfe Herd 成为史上最年轻的白手起家女性十亿富翁。

随着近期市场下跌,Bumble 的股价也跌到了 28.95,普通股市值降到了 37.5 亿美元(有些财经网上报的 54 亿左右的市值是普通股加黑石持有的 pre-IPO common units, 这些 common units 可以一比一转换成普通股)。

季度经营与财务指标

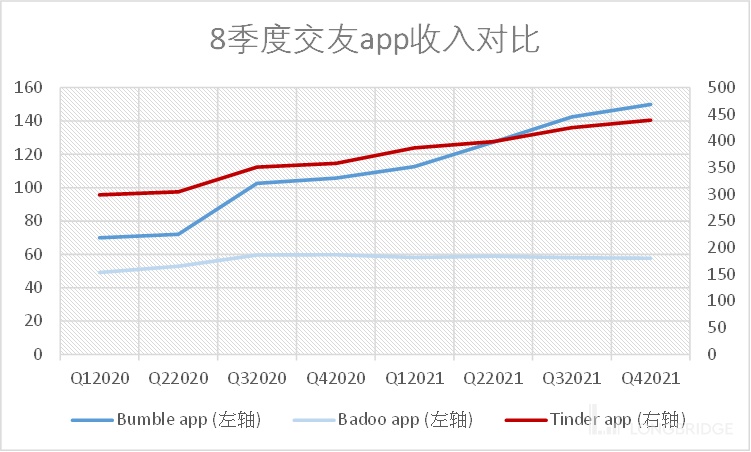

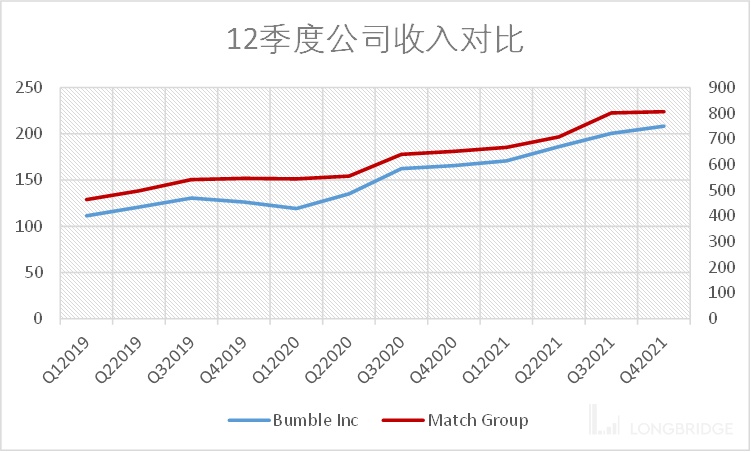

上面两图是 Bumble 旗下两款主要应用 Bumble、Badoo(其他一些小众 app 也被并入 Badoo 合并报)以及 Tinder 三款应用的收入趋势图(8 个季度),以及 Bumble 以及 Match Group 两家公司层面的收入对比图(12 个季度)。

从这些数据我们可以看出:Bumble 公司的增长引擎是 Bumble 应用,Badoo 并无法产生收入增长;Bumble app 增速高于公司整体收入增速;Tinder app 是 Match 增长引擎,但 Tinder 增速与 Match Group 公司层面几乎一致;Bumble 在过去 12 季度或者 8 季度收入增速均高于 Match Group。

App:Bumble app 收入对比 8 季度前增 114%,Tinder 同期增 47%,Badoo 同期仅 17%;

公司:对比 8 季度前,Bumble 收入增 75%,Match 增 48%;对比 12 季度前,Bumble 增 87%,Match 增 73%。

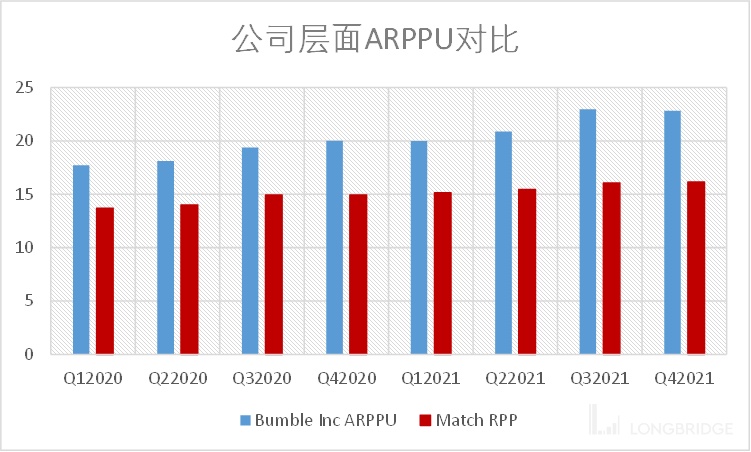

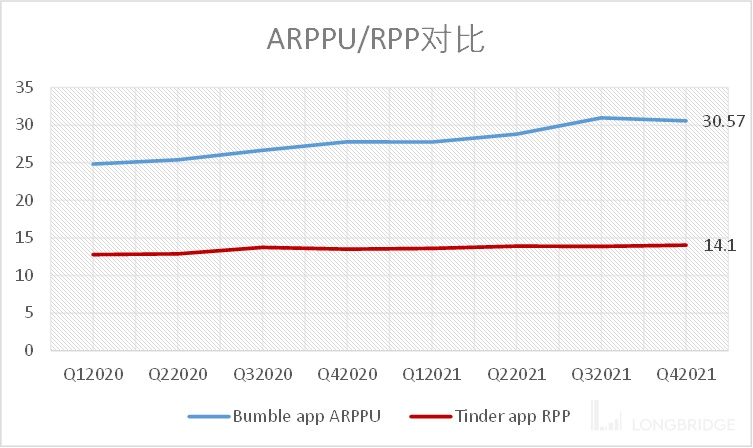

两家公司对付费用户统一了运营指标,虽然名称不同:Bumble 使用的是 ARPPU(读作啊批普,Average revenue per paying user),而 Match 使用的是 RPP(Revenue per payer)。ARPPU/RPP 统计的是单月付费用户付费额。使用 ARPPU 而不是 ARPU 的意义在于,交友应用行业的付费率仍处在低水平(仅约 10% 的用户付费)。在八个季度间,Bumble 公司的 ARPPU 提升了 29%,而同期 Match 的 RPP 仅提升 18%。

接下来看竞品直接对比:Tinder app 对 Bumble app:

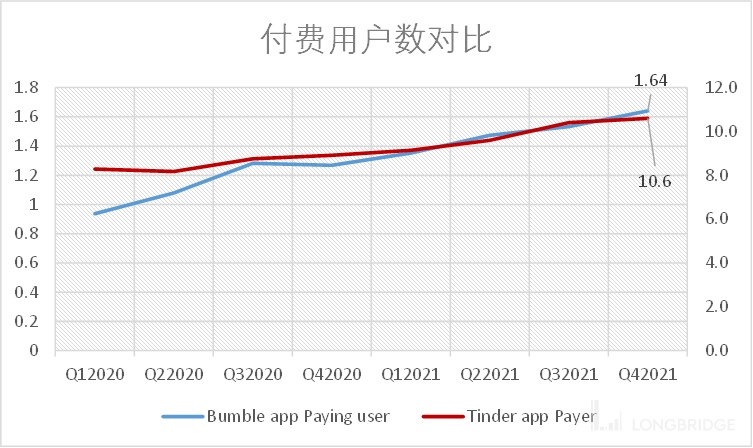

上面两图显示作为两家公司的主力产品,Bumble app 的付费用户数增速与 ARPPU 两个指标均胜于 Tinder app。其中,付费用户数 8 个季度间 Bumble app 增加 75%,而 Tinder 仅增 28%。ARPPU 方面,8 个季度间 Bumble app 增 56%,而 Tinder 仅增 12%。

付费用户数增速 *ARPPU 增速=营收增速。

因此,Bumble 的付费用户数增速与 ARPPU 增速都远高于 Tinder,造成收入增速差异更大(上文提到 8 季度总收入 Bumble app 114% vs Tinder app 47%)。值得提到的一点:Match Group 从 2021 年 2 季度开始更改运营数字呈报惯例:从 2021 年 2 季度开始主要披露 RRP 而不是 ARPU,同时公司的季度经营数据以全球区域划分,而不以产品划分。

通常,当公司频繁更换数据披露习惯的时候,比较容易暗藏猫腻。那么 Match 的这个举动是否有呢?我认为有一点令投资者不舒服的地方,如下:按地域划分数据本身并无问题,但是区域表现对投资者的意义不如产品数据。因为不论是亚太,欧洲或者美国,付费用户支付的费率很接近。这个与互联网广告媒体公司不同,美国单用户广告价值远高于其他市场。交友应用并非如此。Match 选择使用区域数据对比呈现,是一种宣传靓丽数据(亚太区增速),规避低增速数据(ARPU)的嫌疑。另一点,虽然将 ARPU 调整成跟 Bumble 一致的 ARPPU 披露,但在季度的表格中并不呈现按应用划分的 ARPPU 与用户数。从 2021 年 2 季度开始,Match 对 Tinder app 的数据披露不再放入数据表格,而是在股东信中一句话带过,其中 app 付费用户数仍披露,但是 app 的 RPP 则仅披露一个同比增速%,需要投资者收集 2020 年的季度数据之后自己算。这是让我感觉不舒服的地方。

成本项

Bumble 的收入成本有哪些?主要是苹果和谷歌应用商店的过路费,其他付费渠道的支付平台费,租用数据中心的租金电费人工,以及行业特有的:客服,调解,欺诈侦测等各项成本都在收入成本项中。Match 的收入成本也是这些项目。

从上图可以看出 Bumble 的成本率长期在 27% 上下(即毛利率 73%),但是 Match 的成本率确一直趋升。在 2021 年 3 季度,财报纳入了 6 月底完成的对韩国视频社交平台 Hyperconnect 的收购。由于视频和直播成分的增加,增加了服务器成本。而在收购之前的成本增长,则是因为旗下 PlentyofFish 产品的视频元素增加了公司整体的服务器成本。

营销开支

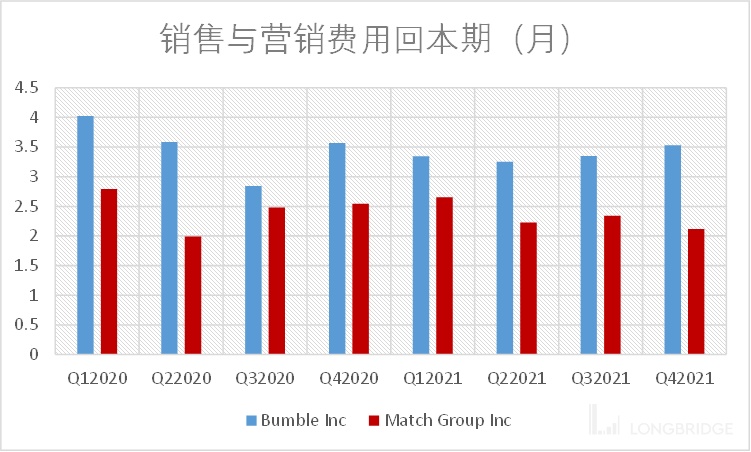

Bumble 按费用率比 Match 在营销上花的更多,费用率在 29%,而 Match 仅花收入的 17% 在营销上。而在获客效率上两家公司都展现出极高的转化率。如回本期这张图所示,两家公司每年(季度费用 *4)的营销费用只需要每个付费用户的 2-3.5 个月的消费就能覆盖。

分析至此,我们差不多可以回答开篇的问题:交友软件每促成一对稳定关系,就会损失两个 MAU。这样的业务吸引力在哪里?答案的大部分都包含在上面的数据中:总用户数并不是交友行业的重要运营指标,付费用户才是。而针对付费用户的提价能力随着品牌为用途提供的价值创造力,议价能力极高。营销费用的回本很快,在业态成熟后,每年的营销费用可以用两个月的收费回收,即营销开支可以维持在营收的百分之十几甚至更低,经营杠杆超高,自由现金流造血能力强。而最重要的一点是:

总有人正年轻

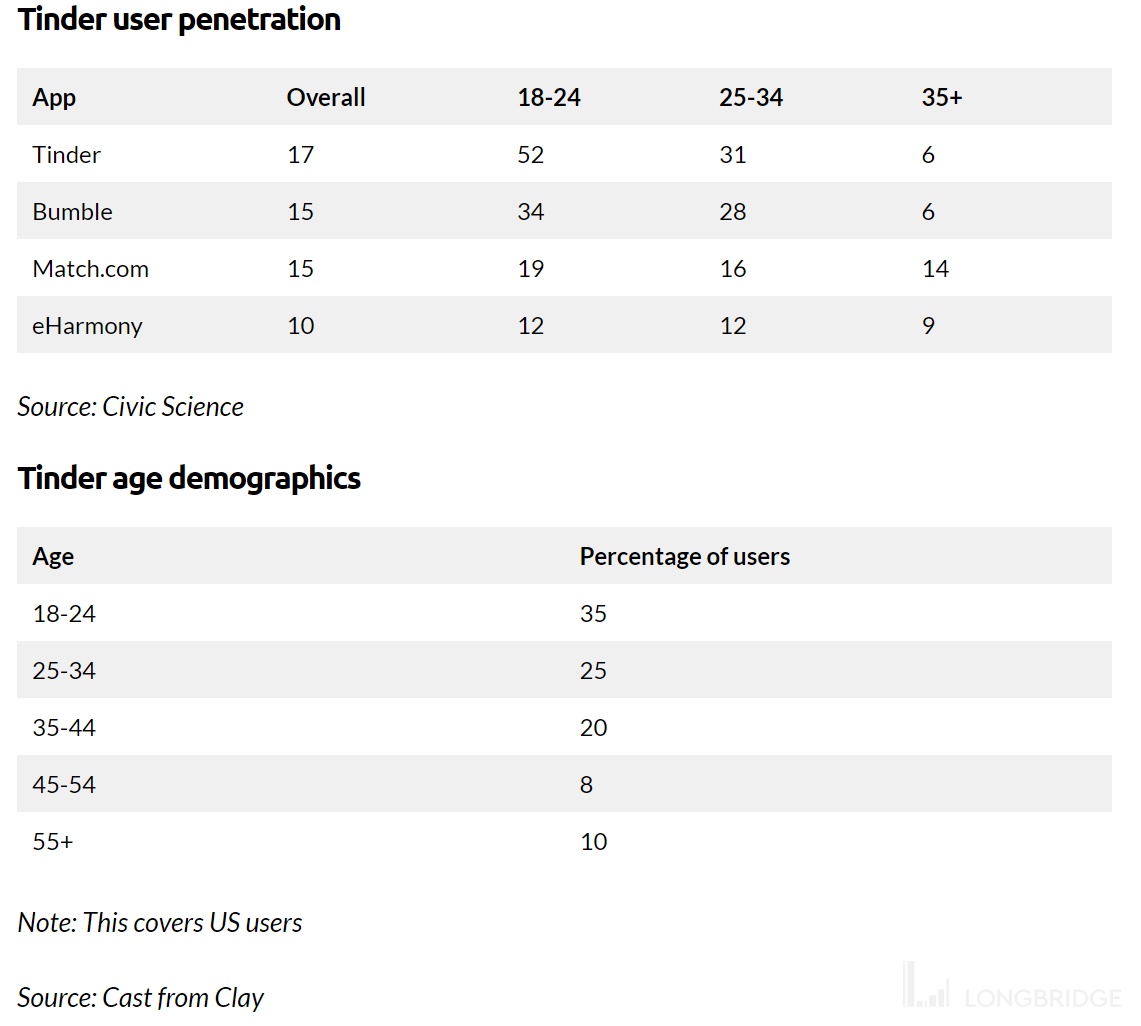

上面两表是我在 Business of Apps 上摘出来的,原文是《Tinder Revenue and Usage Statistics》,作者 Mansoor Iqbal。我们拿上表中 Bumble 的一行:用户整体在年龄层的渗透率:总体 15%,18-24 岁人群渗透率 34%,而 25-34 岁的渗透率是 28%,而 35+ 人群的渗透率则仅 6%。Tinder 的用户群按人口学来分则更加年轻一些。而下表则是 Tinder 用户中个年龄层的占比,其中 35 岁以下人群占了 60%。

交友软件有强烈的社会关系与年龄属性。在未婚或未结成稳定关系的人群中,交友软件的渗透率高得惊人。举个例子作对照:强如刚需到不能再刚需的吃,外卖的渗透率在中国也就不到 20%(占餐饮总消费),就算美团拿下整个市场,渗透率也就不到 20%。随着经济的发展,自然会有更多的人可以消费不做外卖的中高级餐厅,但你会因为外卖餐厅少了一个顾客觉得外卖生意失去增速吗?不会。因为作为社会整体,总有人要吃中低档食物。交友软件也一样:总有人正年轻,总有人在单身。不论是 Bumble 的 4.5 亿总用户数也好,还是其中的一成的付费用户也好,两者都有巨大的成长空间和极高的天花板。

如果说互联网里面有比较接近的业态对比,交友更接近付费游戏,而更不像电商和广告。在海外扩张过程中,交友软件的本地化成本非常低,因为作为平台不需要负责内容生产,直接轻微调整价格就行。而各个区域之间的用户价值相差并不大(不像脸书美国一个用户值 15 美元,而一个亚洲用户只值 1.5 美元)。对比电商和广告,交友与游戏的海外扩张成本相对非常低,没有太大地域性。

Bumble 为什么做的比 Tinder 好

我们在上文已经看到了 Bumble 不论是付费用户数增速还是 ARPPU 增速逗比 Tinder 强得多。这里面的原因是什么?先说错误答案:Bumble 基数小,规模小所以增速快。Badoo 规模大,增速基本停滞,远小于 Tinder。不论是 Bumble 还是 Tinder,两者都远没有达到天花板,所以不是规模影响增速。

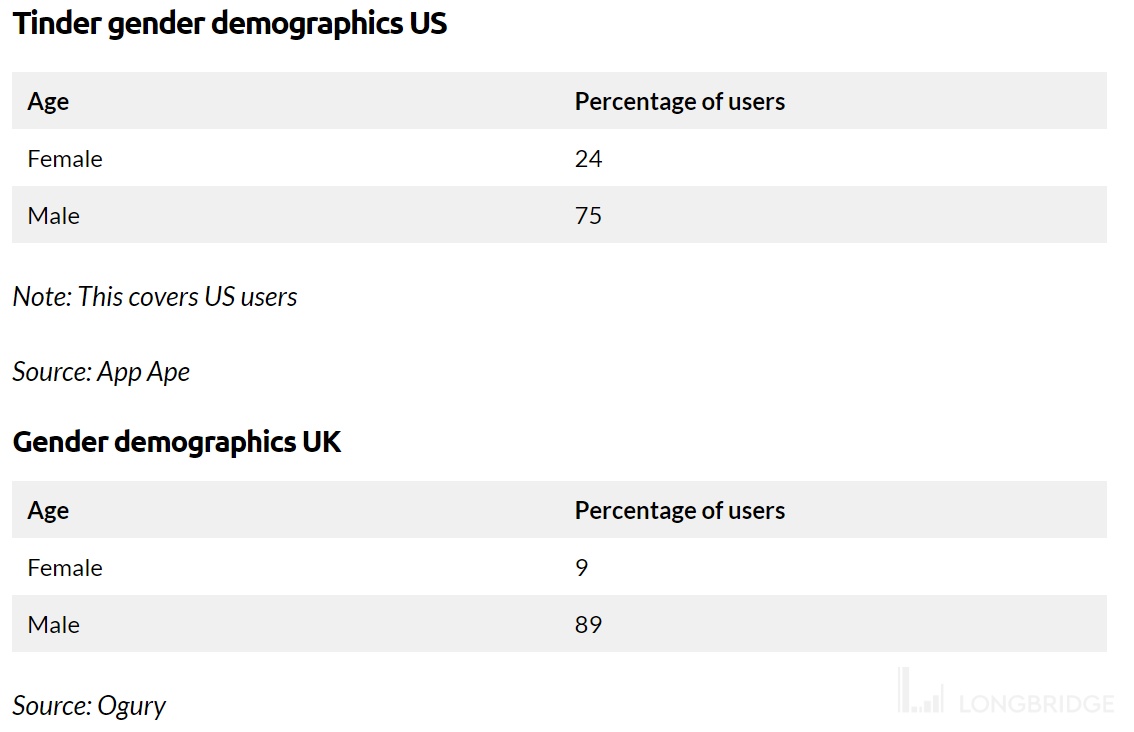

根据 Bumble 自己的数据,Bumble app 上女男比例比行业平均高出 30%。而 Tinder 上的女男比率如下表:

(来源:Business of Apps)

在美国市场,女男比例是 1 比 3,而在英国是 1 比 9。Bumble 是一个以保障女性体验为核心价值的公司,并以此信条来构建一系列的产品。创始人和 CEO 自己也是女性。我当然更相信 Bumble 可以给女性不论是安全性,过滤不良信息方面等做得更好。

举个更直接的例子,如果有一家酒吧里面的客人女男比例是 1 比 9,不论你是男还是女,你都不会愿意光顾这家酒吧的(直的假设)。而这家女男比率 1 比 9 的酒吧就是 Tinder,隔壁那家 1 比 1 的酒吧就是 Bumble。光这一点就足够赢了,里面卖果汁也赢。

成长驱动因素

未来公司的收入驱动因素有下面几个:付费用户数增长,ARPPU 增长,用户年轻化下移,国际用户扩张。

在今年二月,Bumble 收购了法国的新兴 GenZ 用户交友应用 Fruitz。由于交易规模不大,公司没有透露交易细节。Fruitz 是一个吸引 Z 世代年轻人为主的交友应用。App 用一种水果来代表用户希望寻求的关系种类,从而避免用户之间不想被标签化的尴尬,也避免了寻找短期和长期关系的用户错配浪费时间,从而提高整体用户体验。当然,Bumble 的收购未必仅仅看中了产品的功能,别后的年轻,国际用户群体可能具备策略价值:Fruitz 在法国的苹果应用商店排名免费榜第四名,在主要西欧国家也在良性成长中。(法国,荷兰,比利时,瑞士,西班牙以及北美的加拿大)。管理层表示对 Fruitz 的管理团队和公司观察已经数年,此次的战略 协同效应很好决定出手。公司并无意将公司发展成一个拥有十几个交友 app 的公司(暗示 Match)。

估值粗算

虽然公司已经有自由现金流,并且净利润也接近盈亏平衡点(不要算 2021 年的净利润,因为今年的净利润反映了一次性的递延税项帮助 4 亿多美元,将这部分扣除公司仍然在净利润层面处于接近打和。因此你看到的财经网页的十几倍历史市盈率也没有参考意义)。

所以我们只能粗略计算一些远期盈利,不用 DCF 来进行详细估值。

我们将公司分成两部分,一部分是成长引擎 Bumble App,另一部分是 Badoo app 及其他拖油瓶。不算 Fruitz 的贡献或者任何未来的潜在收购。

预测期 5 年至 2026 年底。

Bumble app: 付费用户数增速 CAGR=20%,ARPPU 增速 CAGR=10%,两者相乘,Bumble 收入增速 CAGR=32%;

Badoo and others: 付费用户数持平,ARPPU 增速 CAGR=5%。(货币化的增长比用户增长简单。如果假设 Badoo 已经过了景气期,维持现有用户数不增长,但是根据公司整体涨价策略,仍能有一定程度的变现率,5% 增速合理保守,已低于过去几年的增速)Badoo 收入增速 CAGR=5%;

成本率=27%,无变化;

销售与营销费用率下降至 20%(仍然高于 Match Group 现在的 17%),研发与行政开支合共 20%。上述各项都不计入折旧与摊销,因此是扣非基础的经营利润。各项成本加费用总和 67%,即扣非经营利润率 33%。

以此经营利润率估算,2026 年的收入为:Bumble 5.32 亿 *132%^5=21.3 亿,加 Badoo 2.33 亿 *105%^5=2.97 亿;两者合共 24.3 亿。24.3*33%=扣非 EBITDA=8 亿美元左右。

以目前市值 53.6 亿美元计算,相当于 2026 年扣非 EBITDA 的 6.7 倍。如果我们将这个 8 亿 EBITDA 折现至 2022 年底(WACC=8.6%, Bloomberg)2022 年折现扣非 EBITDA=5.75 亿。以此计算相当于 9.3 倍。

简单对比一下,Match 假设未来 5 年是 15% 的增速(用户增,RPP 难增),5 年后的收入翻倍至 60 亿美元,扣非 EBITDA 率同 33%,扣非 EBITDA=19.8 亿,现市值 283 亿相当于 2026 年扣非 EBITDA 的 14.3 倍。我认为也不贵,但是基于基本面和成长趋势,我认为 Bumble 的投资价值现在显著高于 Match。

(完)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。