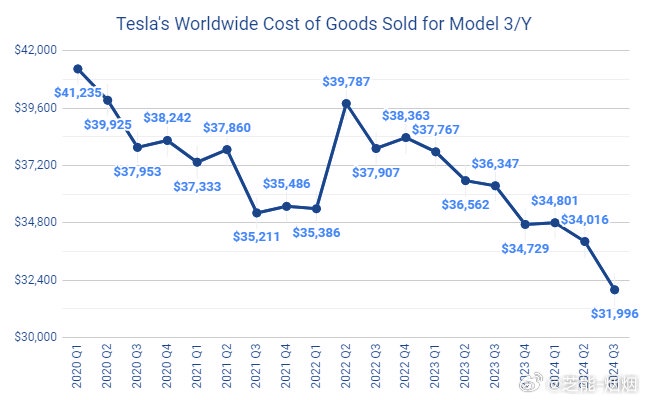

1)毛利超预期

汽车毛利率大幅提升,24Q3 汽车(不含积分租赁)毛利率达 16.4%,远超上季度的 13.9%,超出市场预期,盈利能力显著增强。受此影响,盘后股价上涨 12%。

全年销量指引明确,预示 2024 年交付量正增长,暗示 Q4 交付目标为 51 万台。能源业务交付量在 24 年翻倍,Q4 能源交付目标为 9Gwh。廉价车量产时间确定在 25 年上半年,为市场带来新的期待。同时,FSD 发布 V12.5,参数扩大 5 倍,累计里程突破 20 亿英里,且 25 年将直接在 3/Y 上测试 Robotaxi(配备安全员),展示了其在自动驾驶领域的持续推进。

2)营收与利润

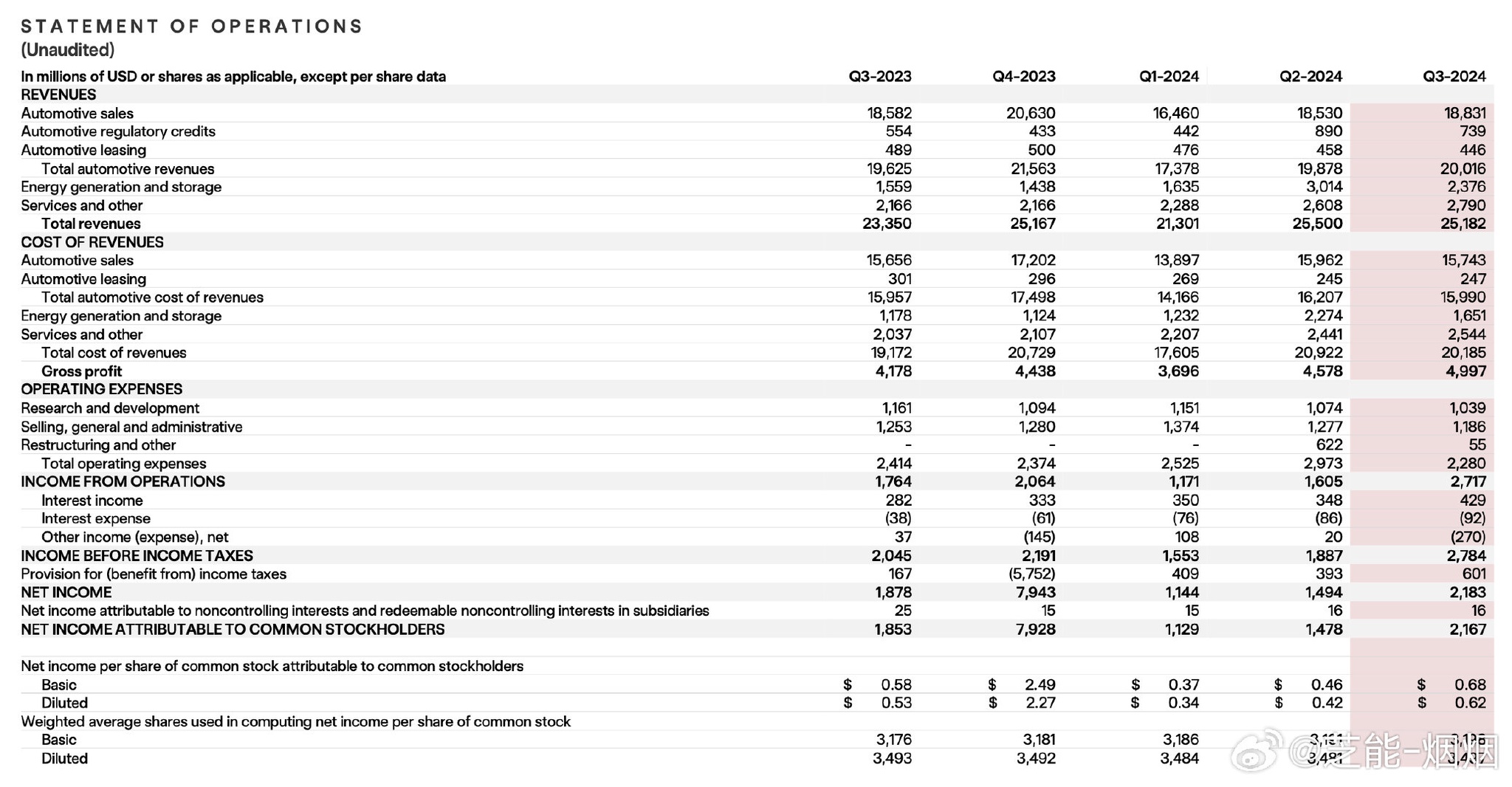

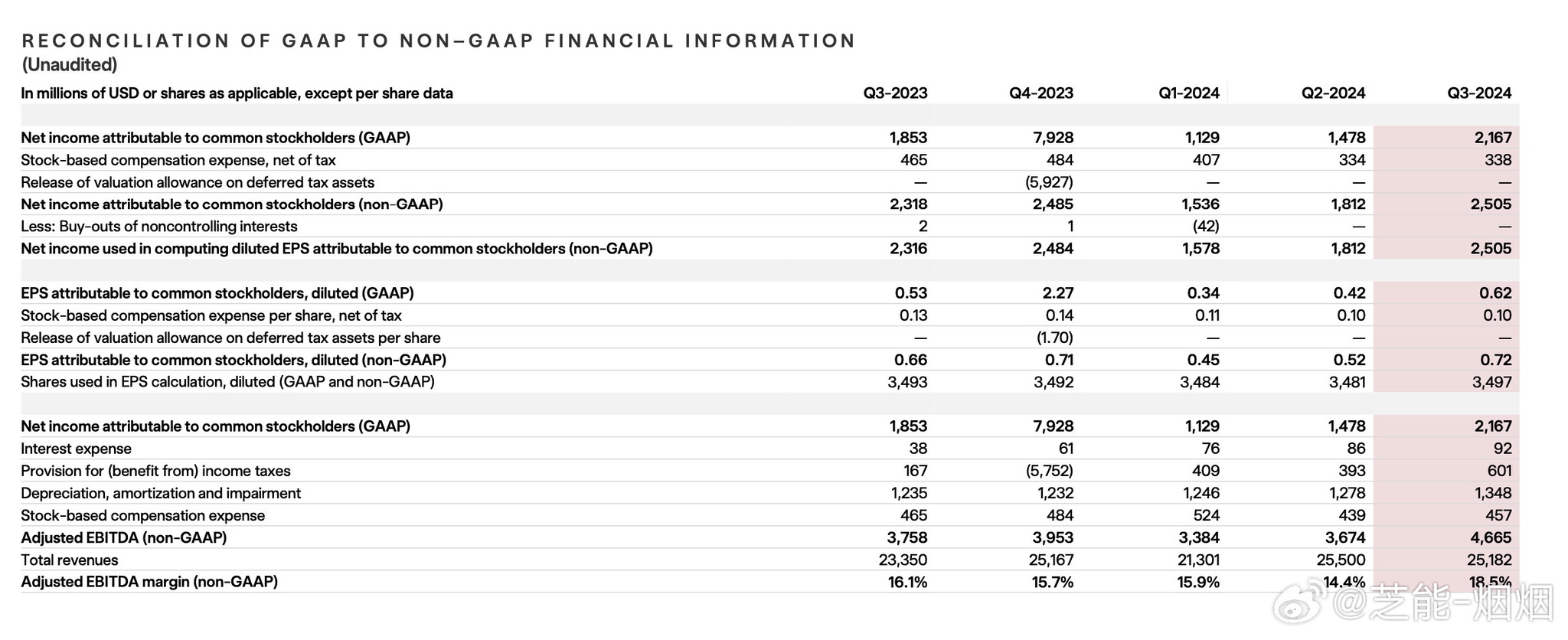

总营收达 252 亿美元,同比增长 8%。其中汽车业务贡献 200 亿美元,能源业务 24 亿美元,服务及其他业务 28 亿美元。GAAP 营业利润为 27 亿美元,GAAP 净利润 22 亿美元,非 GAAP 净利润 25 亿美元。运营现金流 63 亿美元,自由现金流 27 亿美元,现金及投资增加 29 亿美元,总计达到 336 亿美元,显示出公司良好的财务状况。

汽车业务

成本与盈利优化:降本速度超预期,毛利率的提升体现了公司在成本控制和产品定价策略上的成功。

销量前景:明确的全年销量指引为市场提供了清晰的预期,Q4 交付目标的暗示也让投资者对后续业绩有了一定的判断依据。

能源业务

营收与毛利创新高:营收达 24 亿美元,毛利率创历史新高 30.5%

产能与部署进展:Powerwall 部署量连续创纪录,Lathrop 超级工厂每周生产 200 个 Megapacks,上海超级工厂预计 2025 年第一季度开始发货

美国工厂:Model 3 在加州、内华达和德州地区产量提升且成本下降,Cybertruck 产量增加并首次实现正毛利率,Semi 工厂建设按计划推进

中国工厂:上海工厂在 10 月生产第 300 万辆车,9 月出口第 100 万辆车,单车成本降至历史最低,凸显了中国工厂在生产规模和成本控制方面的优势,以及其在特斯拉全球布局中的重要地位。

欧洲工厂:柏林 - 勃兰登堡工厂单车成本下降,Model Y 在北欧国家销量优异,表明欧洲市场对特斯拉产品的接受度不断提高,工厂运营效率也在逐步提升。

预计 2024 年车辆交付量小幅增长,储能部署量翻倍,充足的流动性将支持产品路线图和扩张计划,随着时间推移,硬件利润将与 AI、软件和车队利润协同加速增长。2025 年上半年计划生产更经济车型,采用混合平台策略降低成本并提升产量,Robotaxi 产品也将继续创新制造策略

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。