$携程集团-S(09961.HK)3Q24 first take: 本季度携程继续交付了不错的业绩,

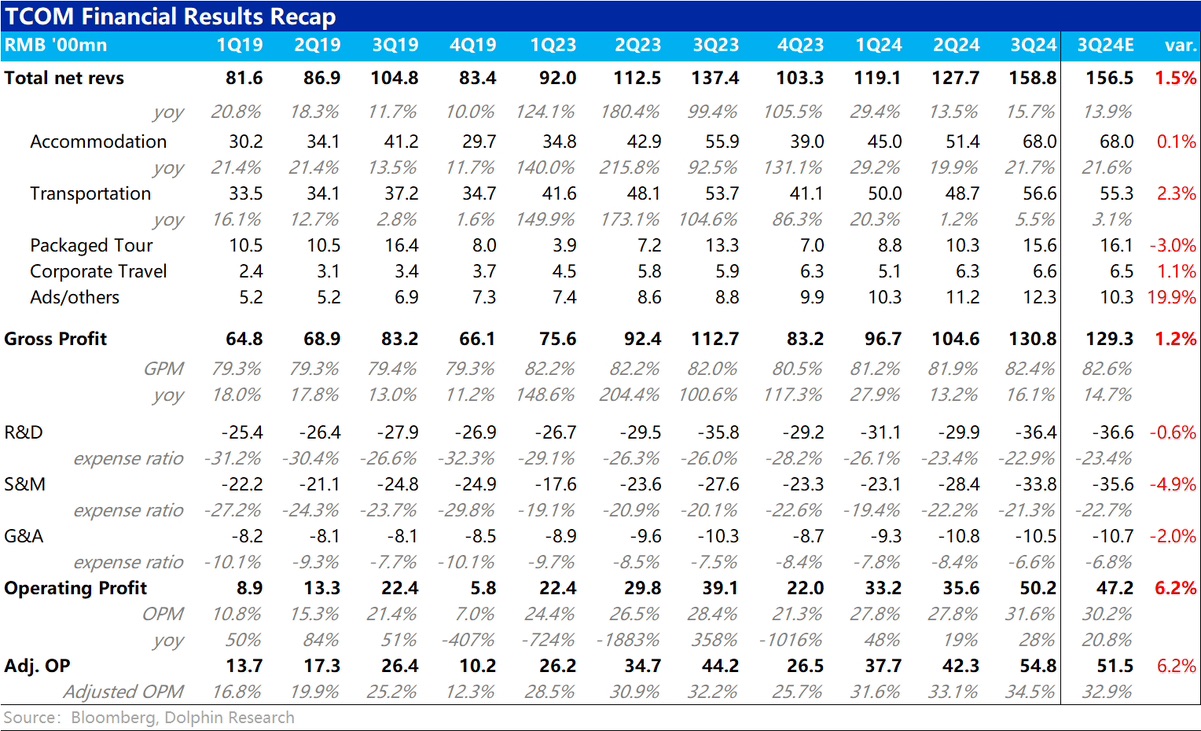

1)在快速修复的出入境业务(订单量恢复到到 19 年的 120%)和纯海外业务(机酒预订量同比增长 60%)的带动下,本季携程中收入增长 15.7%,较上季加速增长,也高于公司指引和市场预期约 13%~14% 的增速。

2)利润角度,本季携程剔除 SBC 的经营利润为 54.8 亿,利润率 34.5%,较上季度的 33% 继续走高。海豚投研认为高客单、高变现率、高利润的海外业务占比走高,应当也是利润率提升的主要功臣。预期角度,相比公司指引约 53 亿的利润和 33% 的利润率,也小幅 beat。

结合来看,趋势上在出入境&海外业务的带动下,收入增速再提速 & 利润率继续增厚,显然仍处于最好的 “时光”。不过,我们也能看见,相比上次业绩后公司的指引,本季实际的表现 beat 的幅度并不大。

携程是自 9 月底的大反弹后,近乎没有任何回调的少数标的之一。据海豚投研的测算,当时市值对应 25 年 GAAP 净利润约 15x PE。按中长期,我们认为携程能够实现约 10% 的收入 CAGR、15% 的利润 CAGR 已算相当不错的预期,目前的估值至少是中性的。因此,公司股价要继续走高,需要明显 beat 的业绩或指引,驱动市场继续上调后续盈利预期。单看 3Q 业绩,对驱使市场上调预期的效果比较有限,需更多关注公司对 4Q、尤其是出入境&纯海外业务的指引。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论