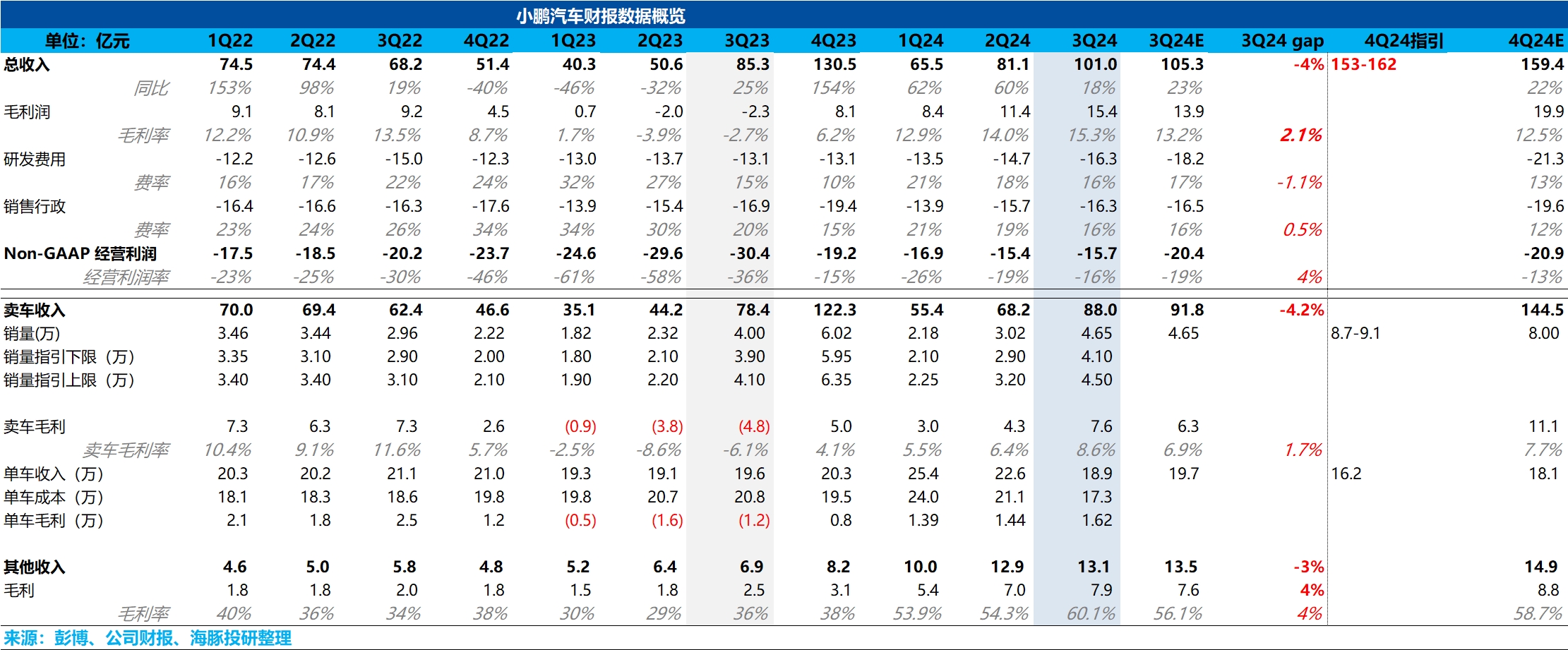

$小鹏汽车(XPEV.US) 火线速读:一句话评价,表现挺不错。最最关键的信息——公司毛利率从二季度的 14% 拉高到了 15.3%,而市场原本以为便宜新车 M03 的交付很难对汽车业务有多大的毛利率提振。

而本次超预期的关键在于毛利率端超市场预期,分业务来看:

1)汽车业务:虽然低价低毛利的 Mona M03 占比提高,但本季度成本端降幅更大,一方面由于 P5 减值影响(二季度停产)拖累了二季度汽车毛利率端约 3.2 个百分点,但三季度预计减值影响很小,另一方面预计由于本季度出海车型占比提高导致。 结果上,虽然 M03 确实拖累单车价格回落到不足 19 万,但是是汽车毛利率拉高了 8.6%,回升幅度还不错。

2)其他业务:本季度除了基于 G9 平台收取的大众技术授权费,三季度基于 EEA 技术架构技术授权费也开始确认,而技术研发服务收入的毛利率更高,导致毛利率端超预期。

下季度指引上,由于目前单周销量已知,季度最高 9.1 万的销量指引基本合理。所以整体来看,汽车毛利率表现上扬,是这次真正利好的地方。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论