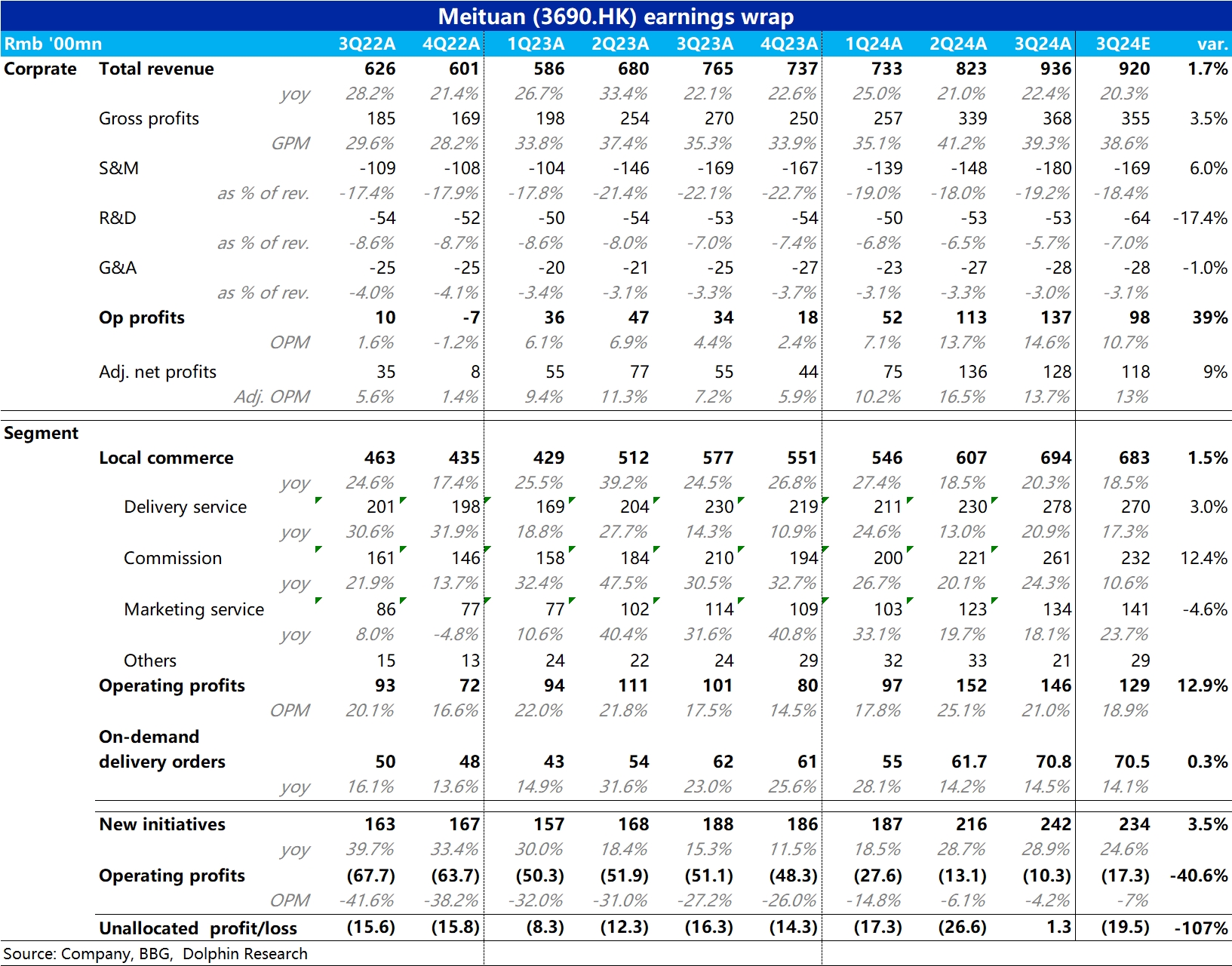

$美团-W(03690.HK) 3Q24 火线解读:初看之下,美团本季的业绩显然算相当不错。收入和经营利润端相比预期分别有近 20 亿和 40 亿量级的 beat。具体来看:

1)核心的本地生活业务,收入和经营利润超预期幅度都大约在 10 亿的量级。结合即时配送单量同比增速 14.5%,仅是大体符合预期。但配送业务收入却环比明显提速约 8pct,单均配送价格止跌回升应当是超预期的主要来源。带动配送 UE 改善带来利润超预期。从广告收入 18% 的同比增速来看,似乎到店业务并无特别超预期的表现(具体仍需管理层在电话会中的沟通)

2)其他创新业务也同样贡献了近 10 亿体量的预期外收入和减亏。据管理层解释,主要仍是美团优选为主的社区零售业务的增长和减亏都比预期要好。但据海豚投研了解到,买方对新业务本季亏损的预期也并没彭博上卖方预期展示的这么高。

3)集团整体近 40 亿超预期利润的另一主要贡献,则是集团层面未分配本季直接扭亏为盈 1.3 亿,而卖方预期亏损为 19.5 亿,造成了 20 亿体量的预期差。但这是由于本季美团确认了 15 亿多的汇兑收益和 5 亿多的投资收益。对这种非持续性利好,无需在意。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论