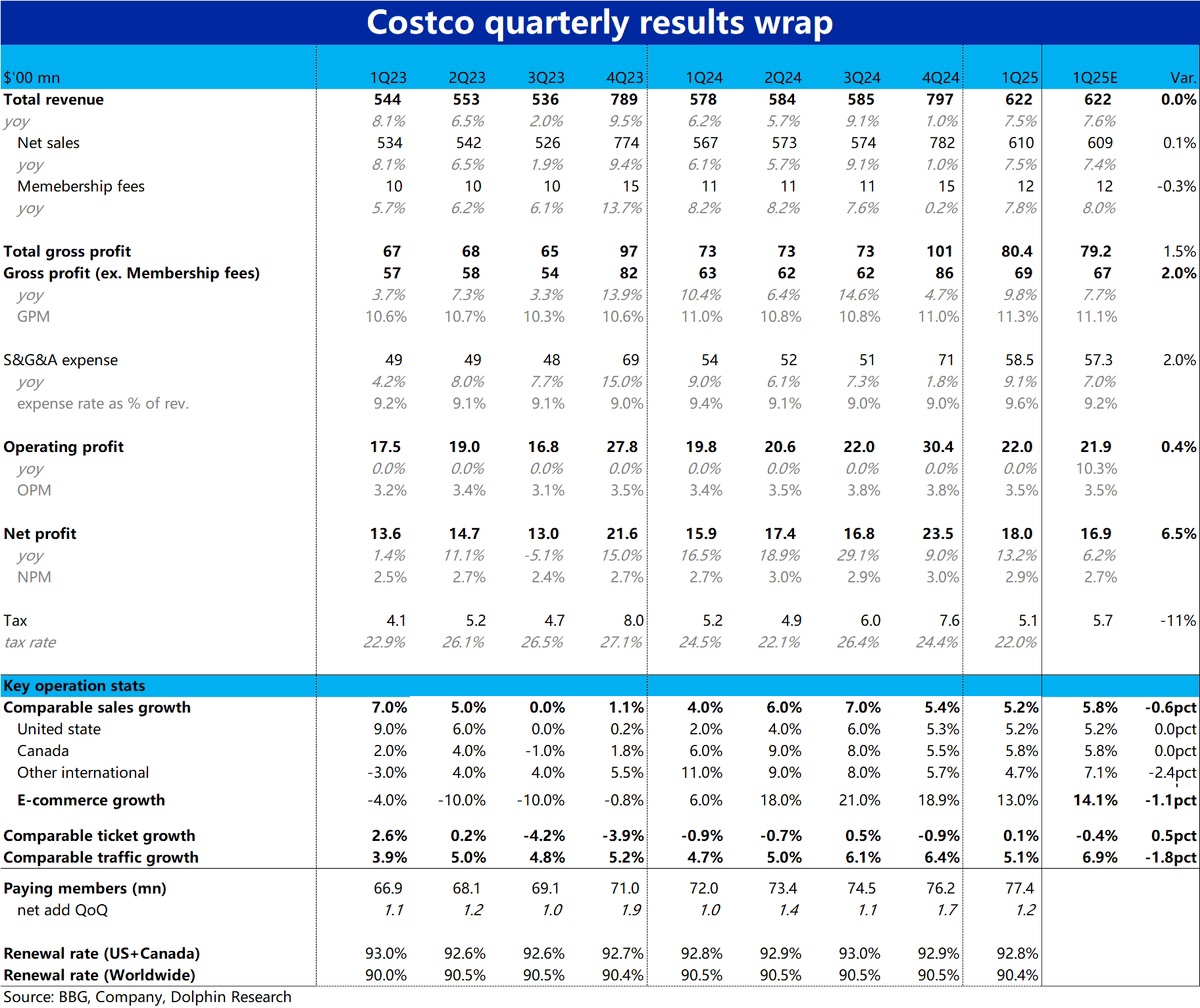

$开市客(COST.US)1QF25 火线速读:今晨仓储零售龙头 Costco 公布了 25 财年 1 季度业绩,整体来看不错,稳定交卷。

1)核心指标——同店销售额本季增长 5.2%,较上季的 5.4% 稍稍放缓。分地区来看,北美和加拿大地区同店增速和市场预期完全一致,其他国际地区同店增长 4.7%,看似明显放缓(上季 5.7%)且低于市场预期,但主要是受汇兑因素影响。剔除汇兑和油价波动后,国际地区可比增长 7.1%,较上季实际略有提速,也大体符合预期。反映到财务指标上,本季销售收入 610 亿,同比增长 7.5%,和预期基本一致。

2)会员费本季收入 12 亿,同比增长 7.8%,稍稍低于市场预期 8% 的增长。主要归功于本季度付费会员环比净增了 120 万人到 7740 万 (+7.5 yoy)。但可能受近期会员费提价和收紧对会员资格检查的影响,全球和北美地区的会员续费率都环比减少了 0.1pct。

3)如果说收入端基本是符合预期,Costco 本季的利润端则有小超预期的表现。首先是商品销售毛利率本季为 11.3% 高于预期的 11.1%,使得毛利润额比预期高出约 2%。另外,由于本季度确认了约 1 亿的税费节省(去年同期为 0.44 亿),使得本季实际确认的税费为 5.1 亿,明显低于预期的 5.7 亿。这是净利润比市场预期高出 6.5% 的主要原因。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论