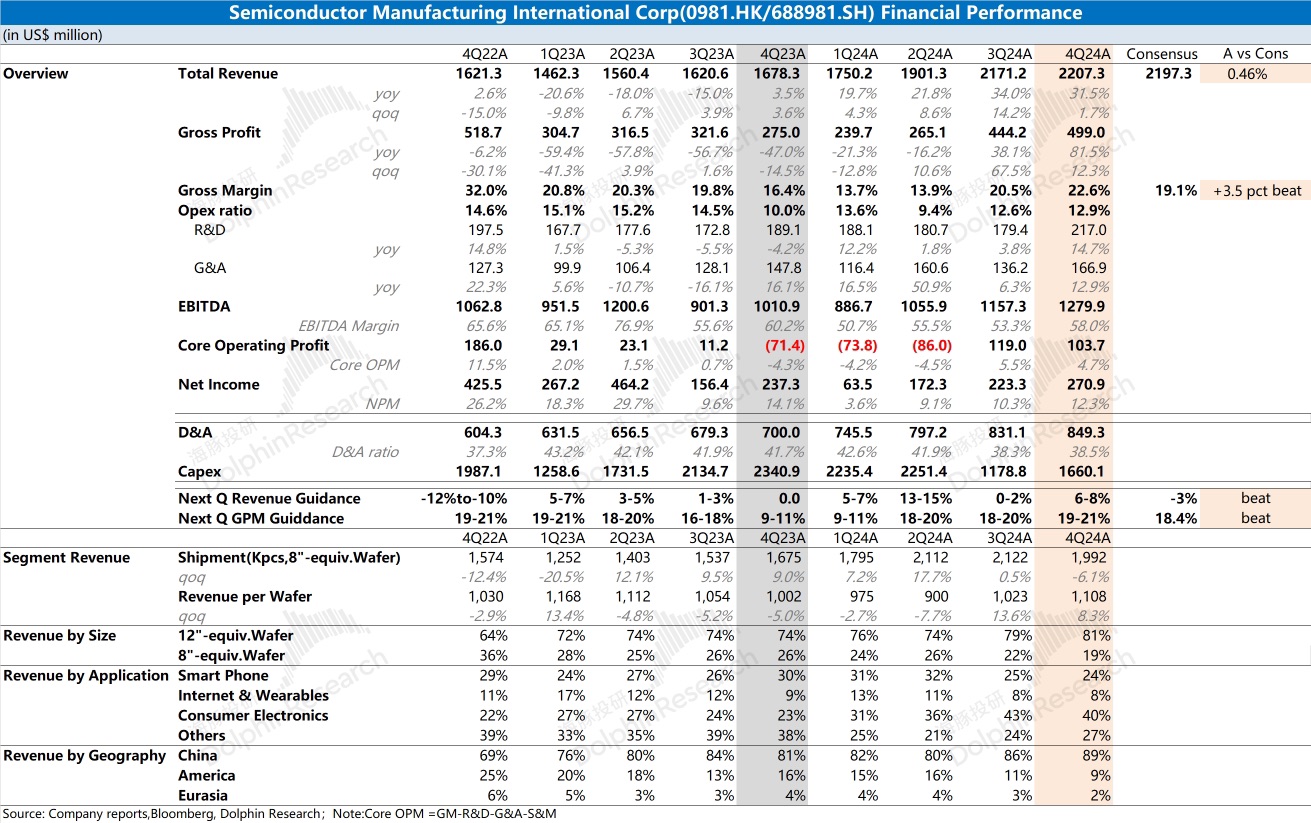

$中芯国际(00981.HK)火线速读:公司财报整体不错。营收和毛利率环比都有所增长,也都达到了公司此前所给的指引预期。尤其是公司的毛利率本季度继续提升至 22.6%,主要得益于 12 寸晶圆占比的提升,带动公司产品均价的增长。

虽然公司经营费用有所提升,但经营费用保持在 12.9%,相对稳健。在收入增长和毛利率回升的带动下,公司本季度的 EBITDA 继续提升至 12.8 亿美元。

相比于本季度的数据,公司给出的指引更是不错。公司预期下季度收入继续环比增长 6-8%,毛利率维持在 19-21%,两项数据都好于市场预期。收入增长,主要来自于国产化需求的推动,公司毛利率虽受季节性干扰,但仍维持在 20% 左右的水平。

在国补等政策推动下,国内电子产品市场将有所回暖,相应的国产化需求有望继续给公司的产能利用率、盈利能力带来支撑。更多详细信息,欢迎继续关注海豚君对公司的具体点评和电话会内容。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论