$阿里巴巴(BABA.US) FY3Q25(CY4Q24)火线速读:在底部大幅修复 60% 之后,市场对阿里的关注度几乎前所未有。但说实话,这波重估和基本面关系不大,业绩好,也只是锦上添花而已,业绩平平,也动摇不了外资增配以阿里云为核心的中国资产的信心。

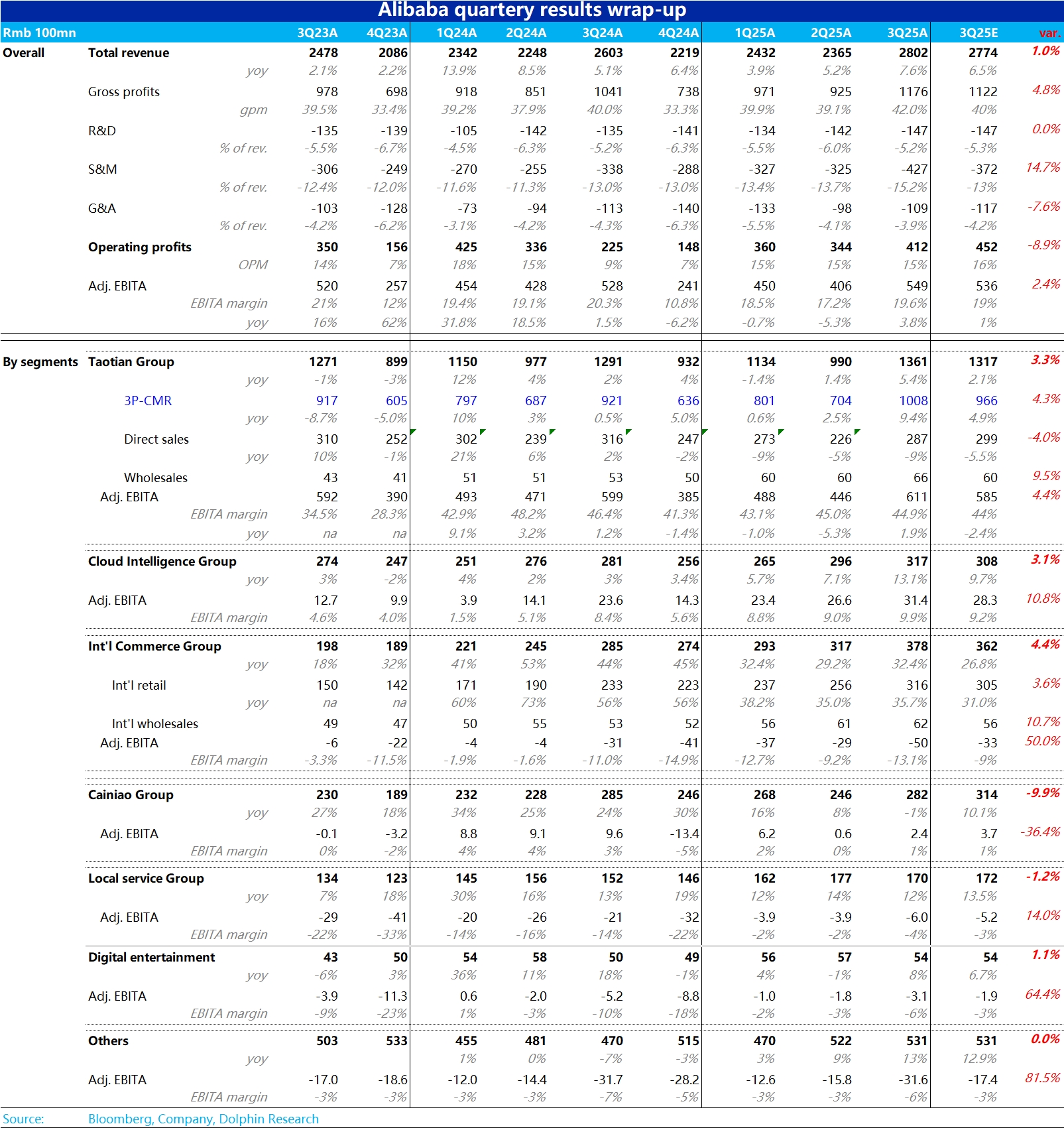

而就这个季度的业绩来说,运营利润 412 亿看上去显著低于预期,是因为有 60 多亿的商誉和无形资产减值导致,这个在阿里变卖低毛利重资产业务过程中,持续会有,但是市场很难估算,所以这个阶段阿里 GAAP 下的运营利润完全就是信息噪音。

关键看核心资产业务上:

a: 淘天集团:9.4% 的 CMR 增长、2% 的利润(调整后 EBITA)增长;收入正常是妥妥超出预期,但利润表现,在海豚君只能说勉强超,因临近财报之际,部分外行已经把利润调为正增长了。不过一定程度上,除非新上任的 CEO 有新的策略变化,这个正增长应该在一年之内还是有希望保证的。

另外,利润增长低于收入增长,从飙涨的营销费用上能够看出,还是从商家多拿的收入,一部分又返还给用户,去做用户激励了。估计利润增速会持续慢于 CMR 的增长。

b 阿里云:这次重估的核心资产,收入增速从上季度的 7%,加速回升到了 13%,这个还是没有 Deep Seek 事件影响的收入加速度。公司之前给出新一年回购双位数增长,似乎目前预期是在加速兑现。在市场新一年普遍也就给出 10-15% 增长的情况下,Deep Seek 影响下,无论是公司的指引,还是市场的预期,估计都要重新上修,这个是妥妥的利好。

另外一个值得注意的是,阿里云这个季度的利润 31 亿,利润率接近 10%,也是超出市场预期的,或许在这一定程度上也能缓解 AI 业务上量会带坏阿里云利润上行曲线的担忧。

整体上来说,这个答卷中,真正好的,刚好也是市场最为在意的阿里云。

还不错,阿里的重估故事还能继续!

$阿里巴巴-W(09988.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。