$零跑汽车(09863.HK) 火线解读:整体来看,零跑四季度交出了一份不错的答卷,由于零跑提前发了 4Q24 的盈利预告,市场已经 price in 了部分盈利改善的预期,但本季度实际业绩表现从收入端和毛利率端仍然表现不错,略高于市场预期和盈利预警。

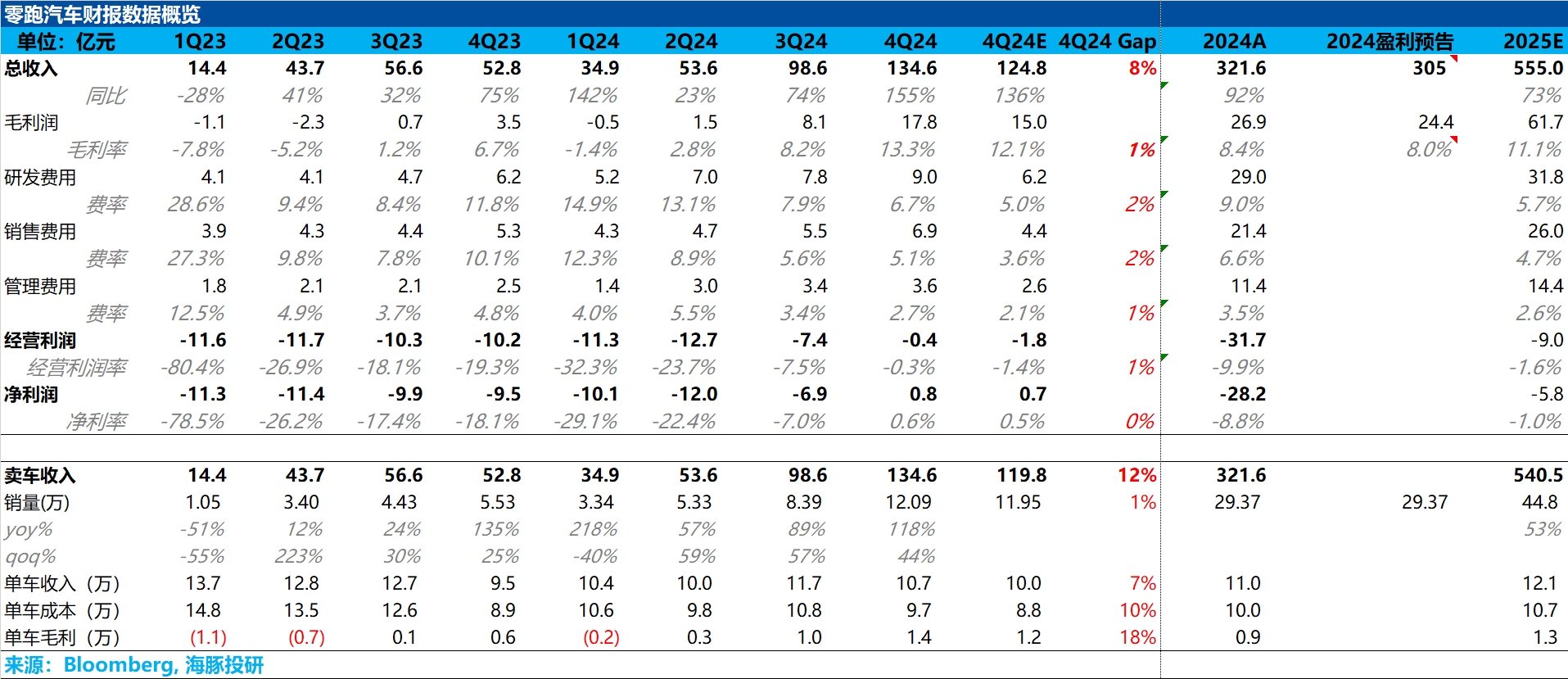

从收入端来看,本季度收入 134.6 亿,超出零跑盈利预警中四季度收入 118 亿,以及市场预期 125 亿,而海豚君认为超预期的主要原因在于单车收入超市场预期,本季度单车收入约 10.7-10.9 万元(去除海豚君估算的服务业务收入),超出市场预期 10 万元。

而市场本来预期本季度由于车型结构中低价小车 T03 的占比提升 2 个点,单车收入会环比下滑 1.7 万元,但实际表现仍然超出市场预期,海豚君认为 T03 车型上升的影响一定程度上被零跑较高价的 C11 占比提升所抵消。

而从毛利率端来看,本季度毛利率 13.3%,超出市场预期 12% 和盈利预告,海豚君认为主要由于单车收入超市场预期,而环比继续提升主要由于:

1)销量增长带来的规模效应释放,本季度销量环比增长 44%;

2)公司持续进行的降本的成果;

3)服务业务收入的提高,而毛利率相对也会更高(服务业务收入下半年接近 5.3 亿,超出上半年仅 0.1 亿左右)但本季度净利率端虽然成功转正,但在毛利润大幅高于市场预期时,净利润仅和市场预期基本持平(实际 0.8 亿 VS 市场预期 0.7 亿),主要由于本季度的高研发费用和高销售费用所抵消。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论