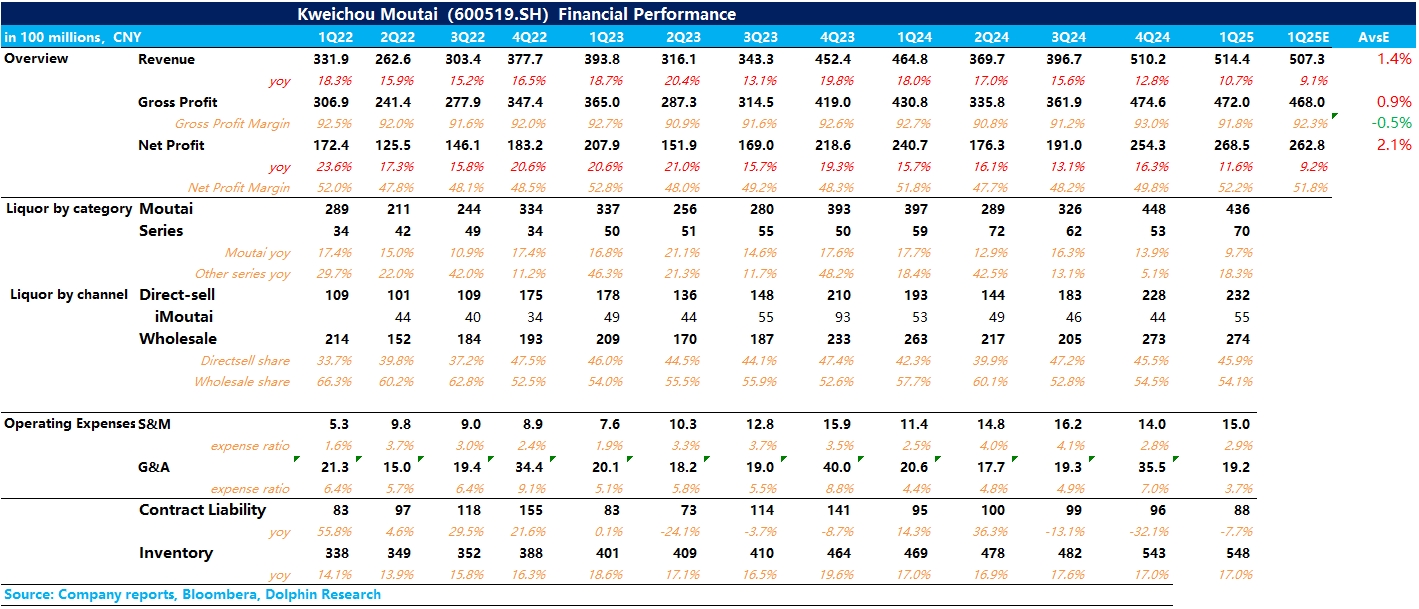

$贵州茅台(600519.SH) 1Q25 业绩火线速读:茅台 Q1 业绩如期降速,但整体增速还是高于公司全年 9% 的指引。

其中茅台酒实现营收 436 亿元,同比增长 9.7%,虽然茅台在季报中不披露产销量情况,但考虑到飞天控货挺价,海豚君推测茅台酒的增长更多还是来源于非标酒投放增加所带来的价格端贡献。系列酒实现营收 70.2 亿元,同比增长 18.3%,相较于去年 Q3、Q4 连续两个季度的降速后重新开始提速,结合渠道调研信息,2025 年春节期间茅台 1935 动销明显提速,渠道库存经过消化也出去阶段性低位,基本进入良性增长阶段。

分渠道看,1Q25 茅台直营占比为 45.9%,仍然维持高位,海豚君推测为了缓解 500ml 飞天的供应压力,茅台延续了 Q4 的策略,持续增加了非标产品(如公斤装、100ml 小礼盒等)的投放力度(非标产品往往通过直营渠道投放)。

毛利率上,虽然 Q1 茅台加大了非标产品的投放,但系列酒放量使得毛利率从去年同期 92.7% 小幅下滑至 91.8%,但本季度亮眼的是茅台通过进一步强化各项业务费用管控,提升经销销量,管理费用率下降至 3.7%,达到近三年最低水平,最终净利率达到 52.2%。

更多细节具体参见海豚君随后的财报点评。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论