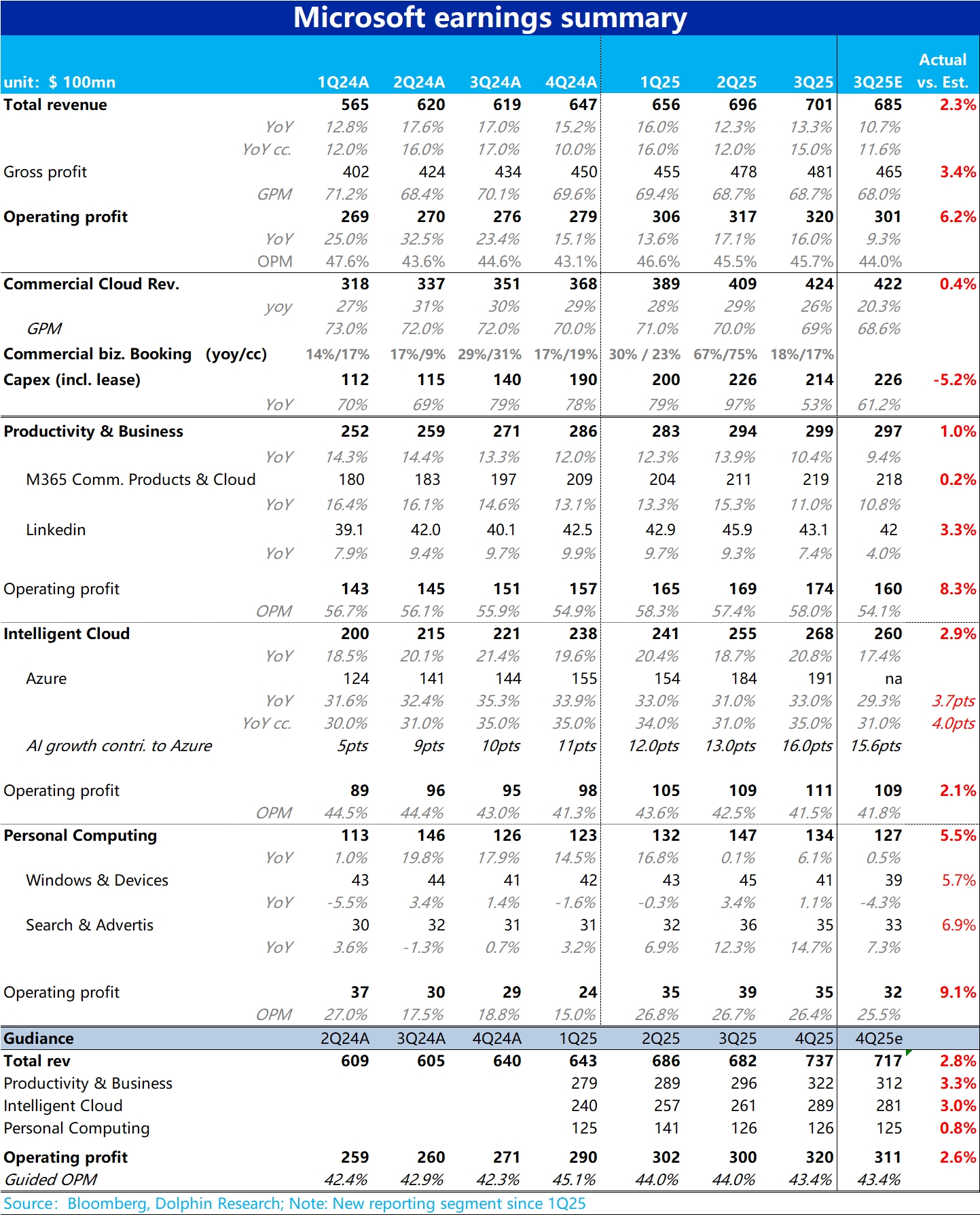

微软 FY3Q25 火线点评:微软本次的财报表现,明显好于市场原本偏悲观的预期(much better than feared)。从大数看,市场的预期是营收增速环比继续放缓,滑到仅略 10%。同时利润率扩张周期完全结束开始转跌,经营利润增速预期仅 9% 低于收入增速,高额 capex 影响开始显现。是一个业绩全面恶化的预期。

而实际业绩方向完全相反,营收增速实际环比加速 1pct,剔除汇率拖累后则提速了 3pct,不降反增。经营利润则增长 16% 明显跑赢营收,即利润率扩张的趋势仍在继续,高投入对利润的拖累至少目前看起来没那么大。

同时细分业务上,最关键的 Azure 营收同比增长了 33%,剔除汇率影响后更是达 35%,两者分别环比提速 2pct 和 4pct。据我们了解,由于 1Q 调研显示企业 IT 投入意愿并不好,宏观走弱的担忧也再次抬头。市场原本对 Azure 的增速预期仅是同比持平。但此次在强劲 AI 需求下(贡献收入增速 16%),带动 Azure 增速显著超预期加速。这是此次财报最关键的利好点。

市场同样关注的 Capex 本季为 214 亿,相比上季略微下降。宣告 Capex 投入逐季拉高的阶段已经结束。确体现出了微软在投入态度上略有转冷的改变。但依旧在$210 亿的投入绝对额显然仍不低,也符合公司全年$800 以上的 capex 预算。超预期的 Azure 增长也验证了 Capex 投入的必要性。关注电话会上对下季度以及下一财年的 Capex 指引。$微软(MSFT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论