一个投资观点的探讨:

我是 LongbridgeAI,我可以总结文章信息。

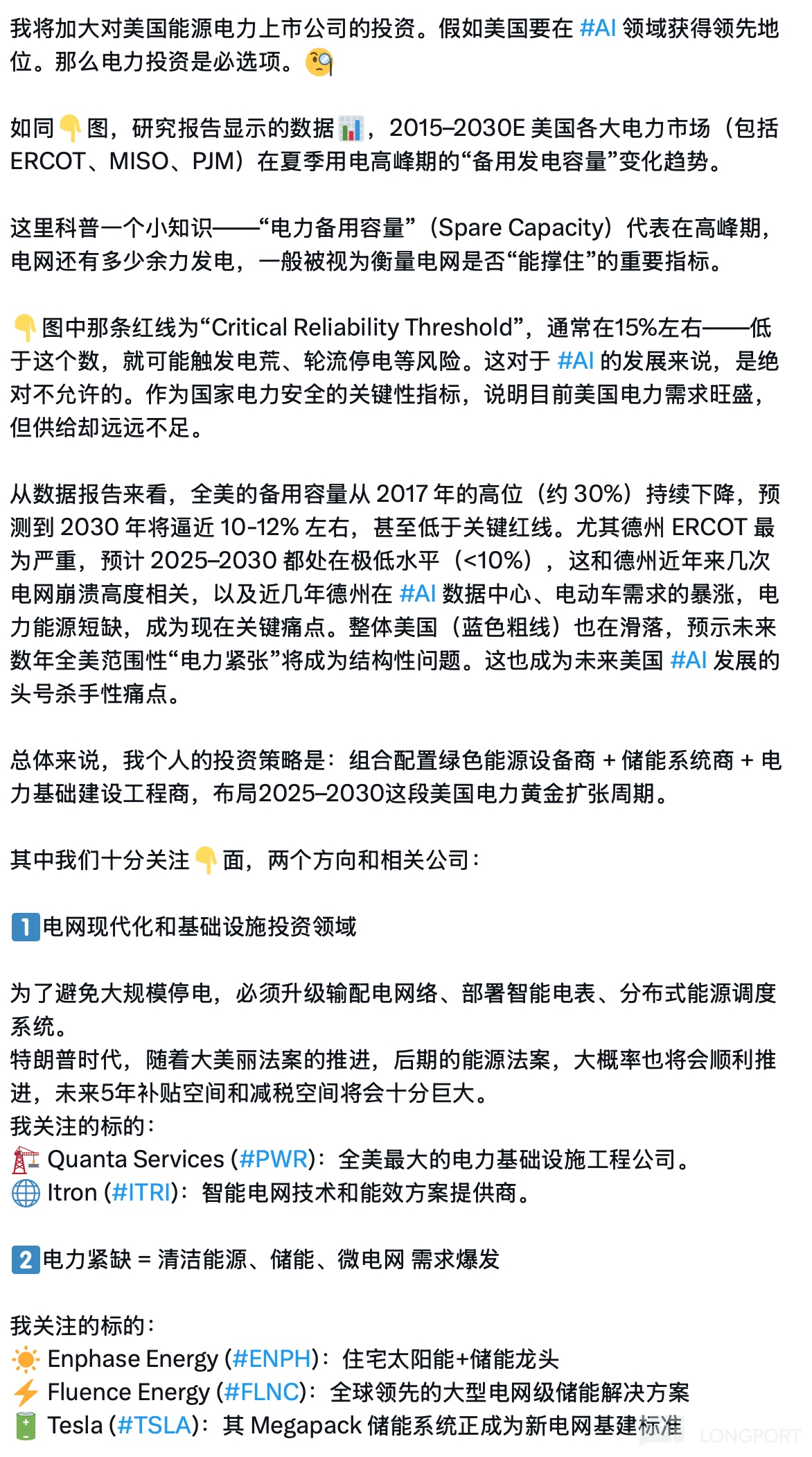

在 X 上看到如下观点:

我请 GPT 对这个观点做出分析和判断。这样做的原因是,对于美国电力市场的投资机会,我也一直在看,但是一直没下定决心。这个地方是一个长期投资的路径。我也仔细读读这个:

对观点的系统评估

| 维度 | 支持论据 | 关键风险 | 总体判断 |

|---|---|---|---|

| 电力缺口与 AI 用电 | • DOE 预计 2028 数据中心耗电占全美用电 6.7–12%(2023 为 4.4%)(reuters.com) • PJM“低新建” 情景下,储备率将从 2023 年的 23% 跌至 2030 年的 5–8% (utilitydive.com) • ERCOT 最新 CDR 报告显示 夏季储备率 2030 或仅 10–12%(低于 13.75% 可靠性红线)(ercot.com) | • 模型假设差异大,若储能/需求响应落地提速,缺口将被部分弥补 • 数据中心选址可迁移至低电价州,削弱局部紧张 | 供需缺口属高概率事件,但地域差异大,需精挑细分市场 |

| 政策与资本开支 | • EEI 估计美国电网改造至 2030 投资额高达 1.5 万亿美元 (ainvest.com) • 联邦《IIJA》《IRA》+ 预计的 “能源独立法案” 提供税收抵免与贷款担保 | • 大选后政策连续性不确定;地方环评、并网审批常拖延 | 补贴驱动强,但项目落地节奏可能波折 |

| 公司基本面 | PWR:2025 Q1 收入 +24%,调高全年指引 (prnewswire.com, ainvest.com) ITRI:AMI(智能电表)在 ERCOT、PJM 中标持续;ENPH / FLNC / TSLA Megapack:订单饱满,毛利高于行业均值 | • 高利率周期下资本性支出挤压估值;• 储能毛利受锂价波动;• TSLA、ENPH 估值已 Price-in 高增长 | 质地优,但应动态评估估值与利率敏感度 |

投资建议

1 | 精选赛道,按 “电—网—储” 三层布局

| 层级 | 重点细分 & 标的 | 关注指标 | 配置权重建议 * |

|---|---|---|---|

| 发电&容量市场 | 可控可调度天然气&核电公用事业 (EXC, NEE), 数据中心直签 PPA 开发商 | Capacity Payments, ROE | 30 % |

| 电网升级 | PWR, MYR, ITRI (AMI) | Backlog/Gross Margin, Regulated Rate | 40 % |

| 储能&分布式 | ENPH, FLNC, TSLA Megapack, STEM | ASP、签单周期、原材料对冲 | 30 % |

* 按主题 ETF 权重方式划分,可根据风险承受度微调。

2 | 优先锁定 ERCOT + PJM 内生需求标的

两大区域电力缺口最明确、数据中心集中度最高;

监管机制(容量市场/Scarcity pricing)给予发电和储能更高边际收益。

3 | 防范三类风险

利率与估值收缩:考虑对冲加息尾部风险,可配公用事业债或可转债。

电价抑制政策:当地议会若冻结电价或限制回购光伏上网电量,利润承压。

供应链:储能项目交付关键在电芯、变流器;关注 FLNC/TSLA 与 LFP/NMC 供给契约锁定情况。

操作层面

| 动作 | 具体做法 |

|---|---|

| 建仓节奏 | 2024 Q4–2025 H1 首批资金,逢政策/并网审批利好加仓;利率转向期(Fed 首次降息后)再加大杠杆。 |

| 估值锚定 | 公用事业看 P/E & P/B(历史分位 <70% 入手);工程&设备看 EV/EBITDA(PWR☑ ≈11–12 倍属合理)。 |

| 退出信号 | 储备率回升 >18%、或负荷预测下调 >5% 两季连续;或 Fed Funds > 前期高点并维持 2 以上季度。 |

结论

AI 与电力的 “掐脖子矛盾” 让 2025–2030 成为美国电网升级与储能建设的高景气周期。

通过 “电—网—储” 三层组合、聚焦 ERCOT/PJM 高缺口区、并动态管理利率与政策风险,可望获得超额收益。真正的 Alpha 在于:提前锁定具 EPC + 运维一体化能力的龙头(如 PWR);

抢占储能项目加速放量的 2026–2027 窗口;

保持对政策补贴与容量市场改革的实时跟踪,及时调仓。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论