4 月初中美贸易战市场风声鹤唳的时候,海豚君曾说$英伟达(NVDA.US) 竞争壁垒不受影响,下半年 B 系列 GPU 上量,有希望从悲观预期的 100 以下走到 160。

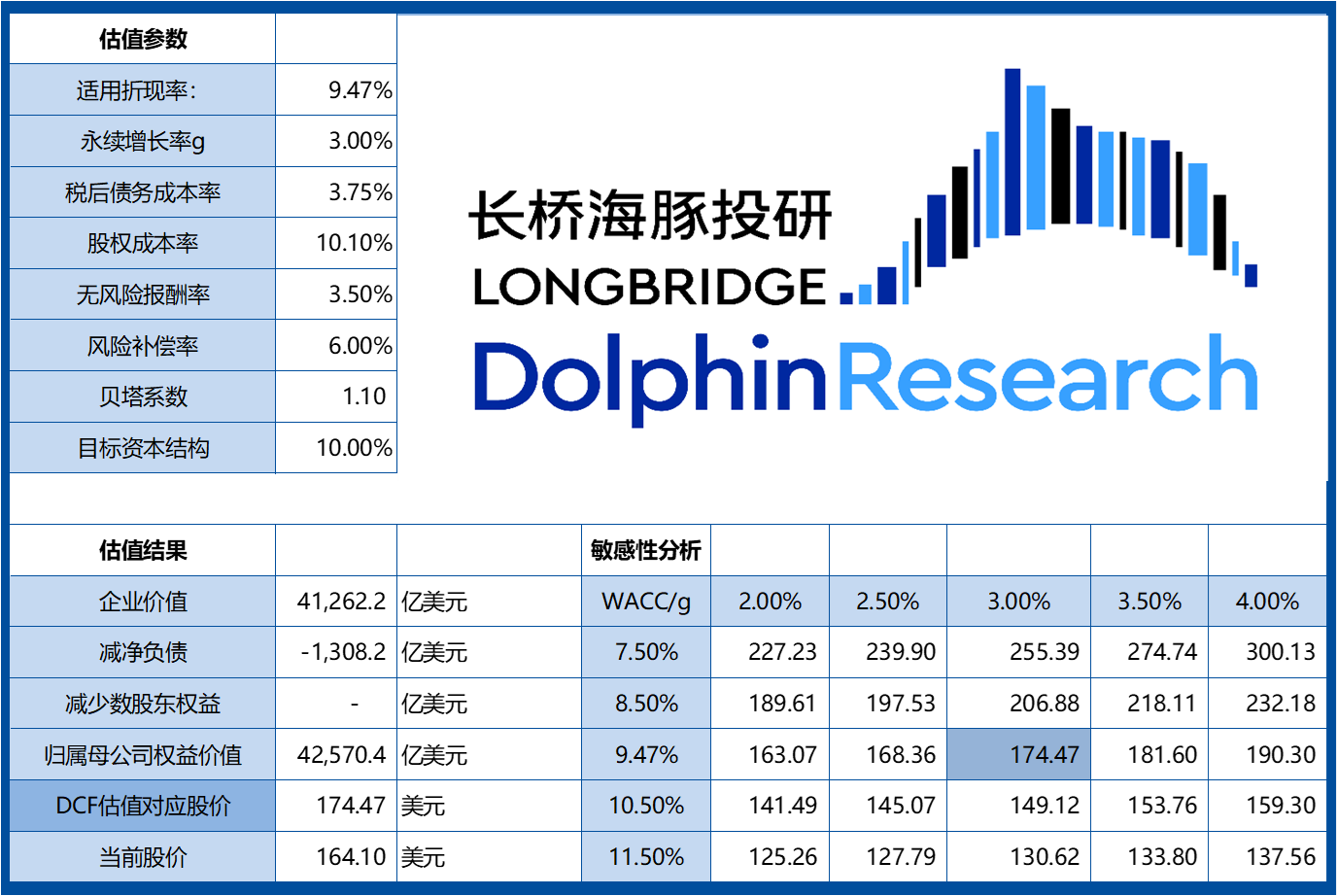

上季度财报结束后,海豚君再次提醒,英伟达的 Range-trading 结束,会重启上升趋势,向上看 160 美元(4 万亿)。现在英伟达已经到了 4 万亿,下个问题是接下来会怎么走?这两天海豚君拿着模型又算了一下。

先说答案,90 走到 160 美元,是高确定性的部分,这部分算是市场的错误定价带来的机会。而 160 走到 180 美元,估计下来。如果业绩继续往乐观方向演绎,确实有这个可能性,它当中对应的风险收益比会差出来很多。尤其是如果走上 200 美元,没有基本面的兑现,市值会很虚,站稳有点难度。

为什么这么说?

第一,从 160 往乐观情景下的 180 甚至 200 迈进,除云服务商这部分 TAM,也需要定价了一部分主权 AI、企业 AI 及人形机器人等新场景下的额外算力需求。但政府大项目,落地需要时间。而人形机器人即使前景光明,想它在 2 年上下就形成有意义的需求贡献,恐怕是过于乐观。

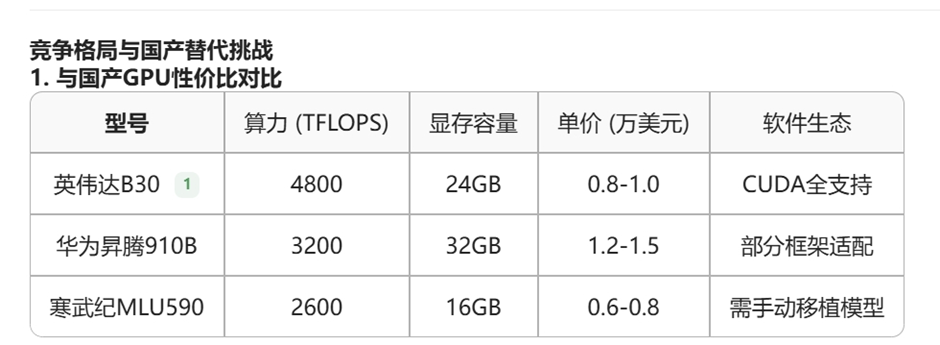

第二,因禁令错失中国市场,英伟达把这部分收入基本归零估计,实际中国业务并未归零,目前已经有 B 系列特供版,B20、B30 和 B40。虽内存阉割严重,大厂还是下了订单,只是这部分其实也已经反映在股价中了。

总体,股价迈往 200 美元,要更宏大的算力叙事如主权 AI、人形机器人等快速兑现落地,不是说没有可能,只是赚取这部分涨幅的风险收益比没有那么高。

https://longportapp.cn/zh-CN/topics/30139163?channel=t30139163&invite-code=276530&app_id=longbridge&utm_source=longbridge_app_share&locale=zh-CN

https://longportapp.cn/zh-CN/topics/28963990?app_id=longbridge&utm_source=longbridge_app_share&channel=t28963990&invite-code=032064&locale=zh-CN&community_badge=1&profile_following_followers_activities=1

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。