未来几年最大的宏观:

刚刚看到一段话,如下图片。感觉是有共振的。可以,可能是未来几年时间内大宏观的直白解释,大家各自理解。本文不构成投资建议。

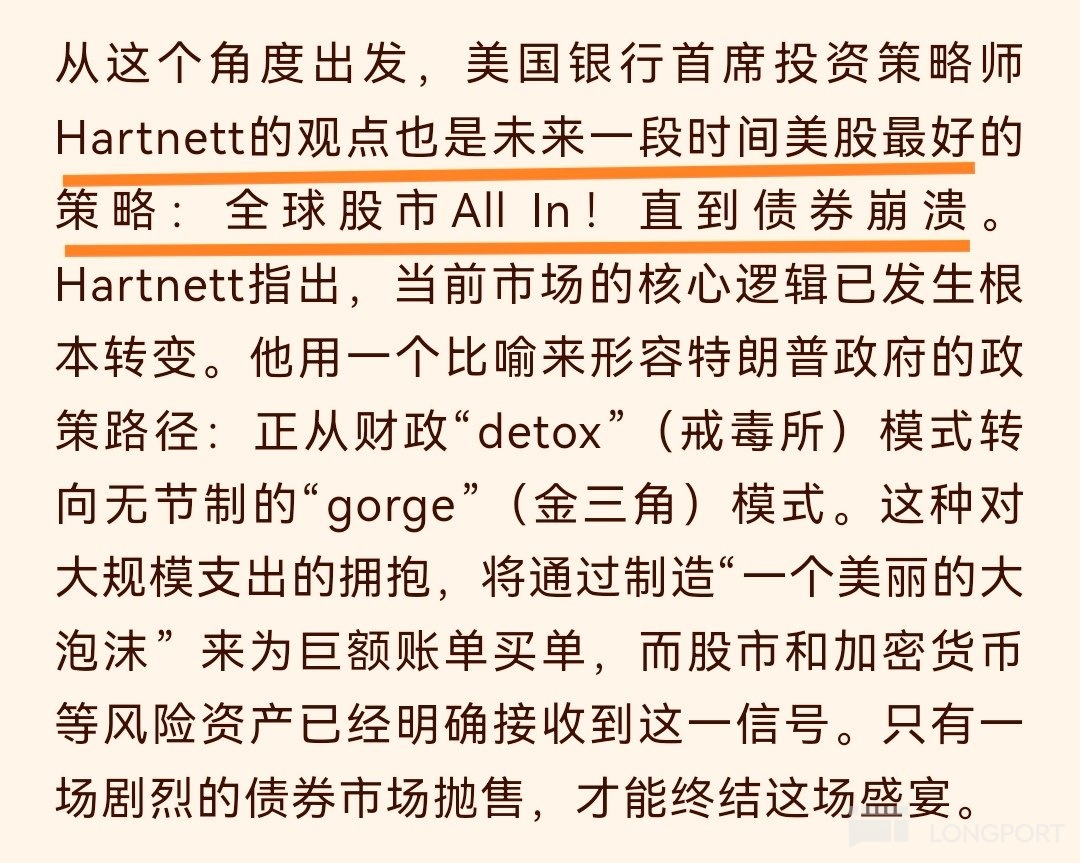

这段话出自一篇中文金融分析或评论文章,焦点是美国银行(Bank of America)首席投资策略师迈克尔·哈特内特(Michael Hartnett)对美国股市和宏观经济的观点。核心内容可以拆解为以下几层:

总体观点:哈特内特认为美国股市目前处于强势阶段,投资者应 “全仓买入”(All In!)直到债券市场出现崩盘(bond crash)。这是一种短期乐观但长期谨慎的策略,暗示股市泡沫可能持续一段时间,但最终会因债券收益率飙升或债务危机而破灭。

市场逻辑转变:文章指出,当前市场的核心逻辑已发生根本变化。从特朗普政府的政策角度看,美国财政政策正从 “detox”(戒毒/紧缩模式,指限制支出、控制赤字的保守财政)转向 “gorge”(暴食/金三角模式,指无节制的大规模支出和刺激)。这里的 “detox” 可能隐喻前任政府(如拜登时期)的某些财政约束(如通胀控制法案),而 “gorge” 则比喻特朗普式的扩张性政策,如减税和基础设施投资,导致债务膨胀但刺激经济增长。

政策影响与泡沫机制:这种转向将通过制造一个 “美丽的大泡沫”(big beautiful bubble)来应对巨额债务问题。具体来说,大规模支出会推高股市和加密货币等风险资产的价格,形成资产泡沫,从而间接 “买单” 债务(通过经济增长和税收增加)。然而,这种盛宴只有在债券市场剧烈崩盘(收益率急升,导致借贷成本暴增)时才会结束。

隐含风险:文章强调,股市和加密市场已接收到这一信号(政策刺激信号),但债券市场崩盘将是终结者。这反映了哈特内特一贯的 “泡沫论” 视角:短期受益于宽松政策,中长期面临调整风险。

总体上,这段话是用比喻(detox vs. gorge)来解读特朗普政策对市场的潜在影响,乐观于短期股市上涨,但警告债务驱动的泡沫不可持续。语言生动,带有警示意味,可能针对中国投资者解释美国市场动态。

基于当前美国政府(特朗普第二任期)法案推动/行动的印证

当前日期为 2025 年 7 月 19 日,美国本届政府为特朗普第二任期(自 2025 年 1 月 20 日就职)。特朗普政府已通过多项执行订单和立法行动推动财政扩张,重点包括税改、支出刺激和债务管理。这些行动在一定程度上印证了哈特内特观点的合理性:政策确实从相对紧缩转向扩张,导致股市泡沫风险上升,但政府声称通过增长控制赤字。以下从关键法案/行动角度分析印证:

税改与支出刺激(转向 “gorge” 模式):特朗普政府迅速推动 “One Big Beautiful Bill”(一项综合税改和支出法案),该法案防止了 4.5 万亿美元的税增加,并降低税率,让平均工人多保留 4000-7200 美元收入。同时,它增加儿童税收抵免、为 2025-2028 年新生儿提供 1000 美元税递延投资账户,并包含社会保障和医疗补助调整。这直接体现了无节制支出:税改预计从 2025-2034 年减少联邦税收收入 4.5 万亿美元,刺激消费和投资,但也放大债务压力。

这与 “gorge” 比喻吻合——大吃大喝式刺激经济增长,形成资产泡沫(如股市上涨)来间接应对债务,而非严格紧缩。

债务与赤字管理(泡沫 “买单” 债务的逻辑):2025 财年联邦支出已达 5.35 万亿美元,债务维护成本占总支出的 17%(9210 亿美元),债务总额预计到 2035 年升至 52.1 万亿美元(GDP 的 118%)。特朗普计划声称通过该法案将债务/GDP 比降至 2034 年的 94%,并将 2034 年赤字减半,但实际行动包括 170 多项执行订单(如延长招聘冻结、撤销部分支出),却伴随大规模税减。

这印证了哈特内特的 “美丽大泡沫”:税改和支出推动经济增长(预计 GDP 长期增长 1.1%),但依赖股市和资产价格上涨 “买单” 债务。如果债券收益率因债务担忧飙升,将引发崩盘结束泡沫。

与哈特内特近期观点的呼应(股市 All In 直到债券崩盘):哈特内特在 2025 年多次警告,美联储降息和特朗普税改增加股市泡沫风险,投资者正 “前置买入” 风险资产,导致第二半年潜在泡沫形成。他偏好债券、金和国际资产作为对冲,认为特朗普试图控制赤字可能让债券超预期表现,但整体市场易受税改和利率影响。

这直接支持文章描述:政策转向刺激股市短期繁荣,但债券崩盘是潜在终结者。实际数据显示,2025 年美国股市全球资金占比下降(因贸易战担忧),但风险资产流入创纪录,体现了泡沫迹象。

总体合理性:哈特内特的观点高度合理,因为特朗普政府的行动(如税改法案和执行订单)确实体现了从 “detox”(拜登遗留的通胀控制框架)到 “gorge” 的转变,短期刺激股市和经济增长,但长期放大债务和泡沫风险。政府宣称的赤字控制(如预算决议 H.Con.Res.14,2025 年减少预算权威 1500 亿美元)提供了一些平衡,但税减主导的扩张性路径更符合 “gorge” 描述。

如果债券市场因债务负担而崩盘(如收益率急升),将验证这一警告。不过,这也存在不确定性:特朗普强调经济增长可自愈债务,而非纯泡沫依赖。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。