Stellantis 2025 年上半年运营亏损 27 亿欧元

芝能汽车出品

2025 年上半年,Stellantis 遭遇了自合并以来最为严峻的财务压力。收入、利润、出货量全面下滑,多项关键指标大幅恶化,北美和欧洲市场成为拖累重心。

在电动化转型和全球供应链重塑的大背景下,在唐老板下台以后,试图通过新平台车型投放、激励策略调整、成本优化与本地化加速来稳定局面。

我们需要拆解地区销量变化与管理策略,并进一步分析亏损成因与下半年可能的改善路径,这确实是个难事情。

Part 1

Stellantis 遭遇了最大财务挑战,

区域市场太拉垮

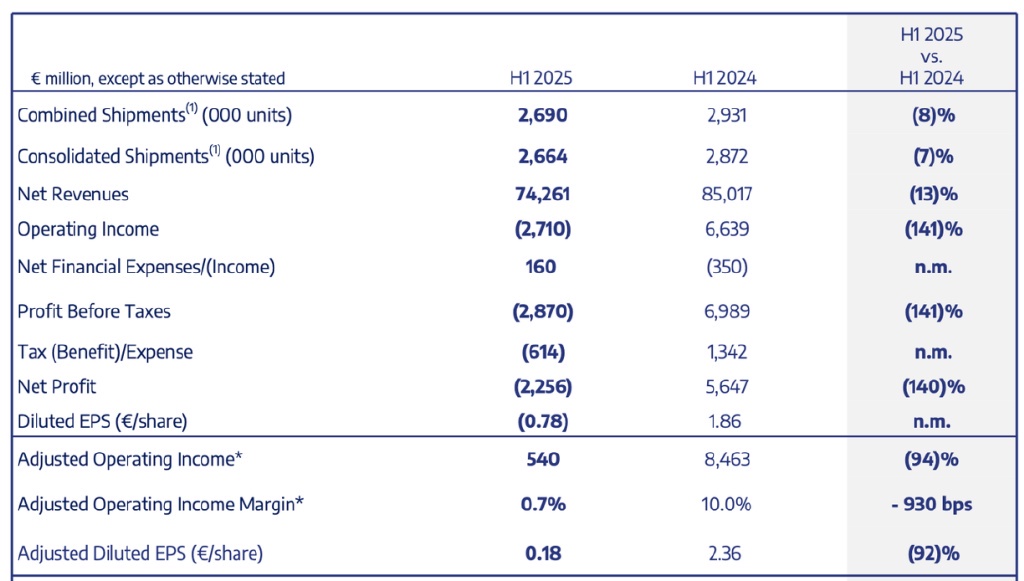

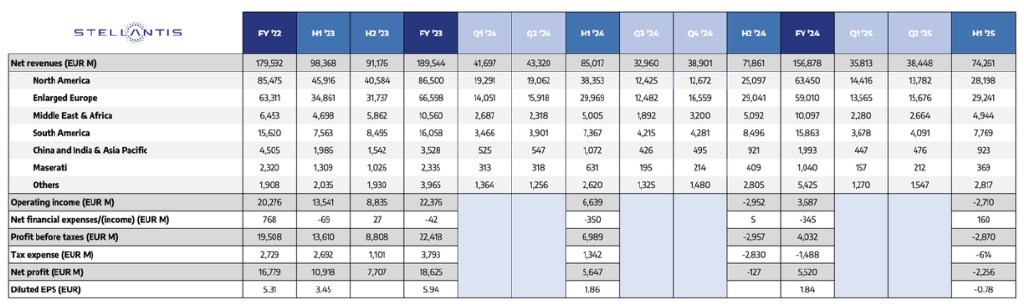

2025 年上半年,Stellantis 实现净收入 742.6 亿欧元,同比下滑 13%。

销量和产品组合的恶化是收入下降的主因,其中销量因素拖累 9%,车辆净价与汇率因素各拖累 2%。尤其在北美市场,受关税、车型退出和生产波动影响,净收入同比减少 26%,仅为 281.98 亿欧元。调整后营业利润跌至 5.4 亿欧元,同比下降 94%,利润率萎缩至 0.7%。

原材料成本下降形成缓冲,但激励和保修成本居高不下、固定成本摊销困难,均对利润形成系统性压制。

工业自由现金流为-30.05 亿欧元,同比恶化 26 亿欧元,直接反映了核心盈利能力的萎缩。截至 2025 年 6 月末,Stellantis 仍保持 472 亿欧元的工业流动性,为下半年运营留出缓冲空间。

区域市场走势分化

从区域维度来看,Stellantis 遭遇了严重的不均衡表现:

◎ 北美:出货量 64.7 万辆,同比下滑 23%。主要受进口车型关税增加、Ram 等品牌车型停产导致的产能缺口影响。Ram 品牌零售销量同比增长 25%,且订单增长达 90%,但未能抵消总量下滑。北美地区的调整后营业利润为-10 亿欧元,利润率为-3.4%。

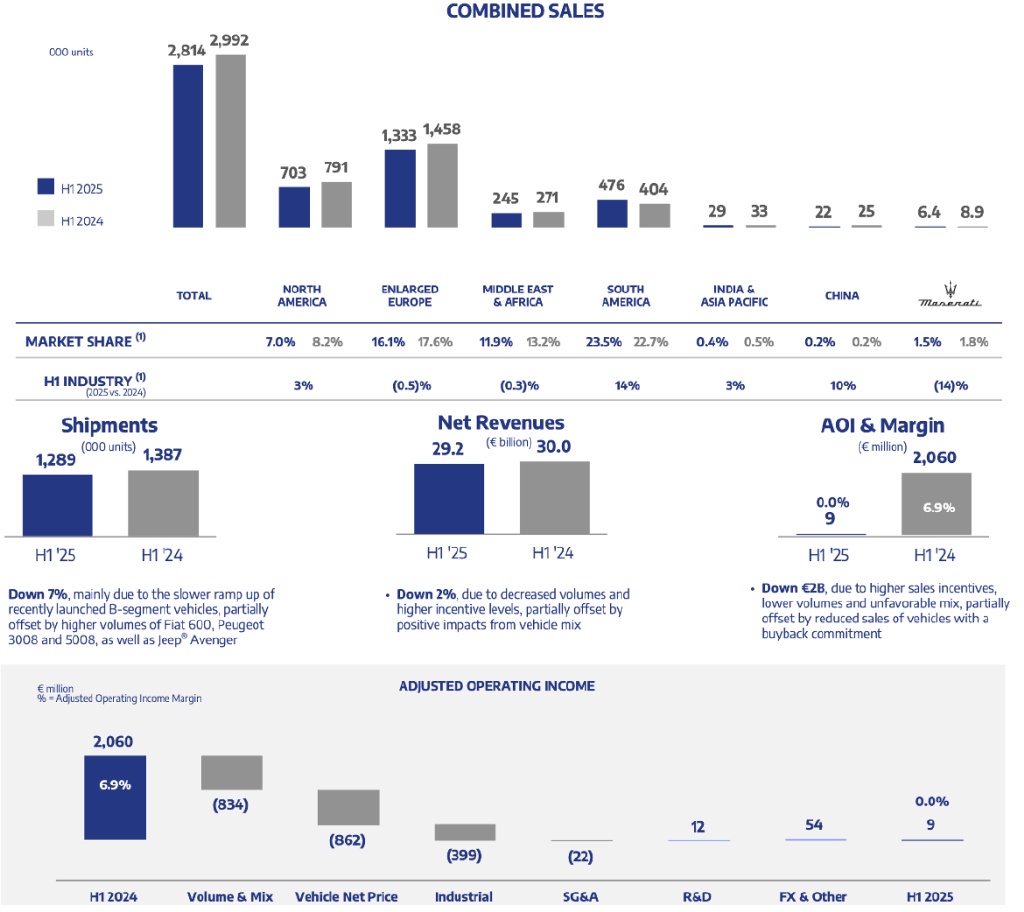

◎ 欧洲市场:合并出货量 128.9 万辆,同比下降 7%。尽管菲亚特 600、标致 3008 等车型销量逐步回升,新 B 级车型产能爬坡慢仍拖累整体表现。欧洲的市场份额回升至 17%,但激励成本大幅上升。营业利润勉强为正,仅 0.09 亿欧元,利润率几乎为零。

◎ 南美与中东非洲市场:成为公司少有的亮点。南美出货量增长 20%,工业利润达 11.88 亿欧元,利润率为 15.3%。中东非洲则因商用车(如 Berlingo)销量增长,实现 7.68 亿欧元营业利润,利润率 15.5%。

◎ 中印与亚太:市场基础薄弱,合并出货量仅 2.8 万辆,同比下降 13%,市场份额仅 0.4%。与利氪的合资车型虽已投入市场,但目前贡献有限。

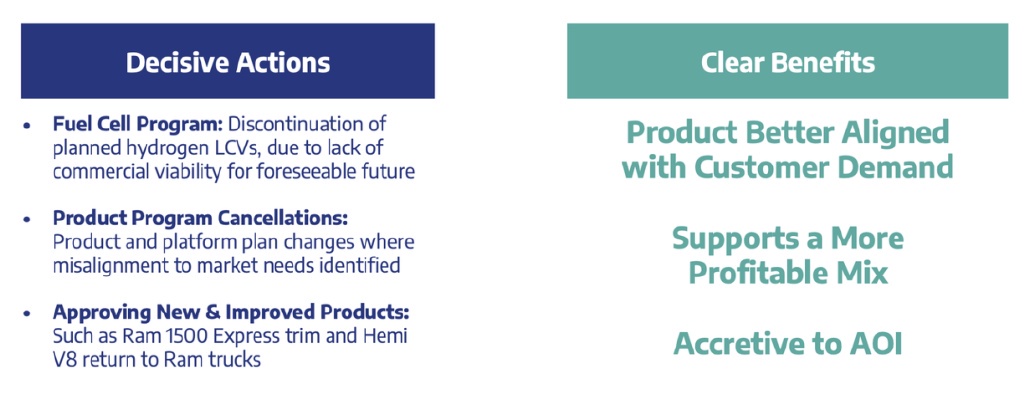

2025 年上半年,公司推出 4 款新车型,包括菲亚特 Grande Panda、雪铁龙 3 Aircross、Jeep Cherokee 和 Ram ProMaster BEV。

全年计划推出 10 款新车,下半年将重点推出基于 STLA Medium 平台的三款车型,以及多款经典内燃机车型的回归(如搭载 Hemi V8 的道奇 Charger)。这部分车型被寄望于稳定北美市场基本盘。

在电动化方面,欧洲市场的纯电动车(BEV)占比同比提升 250 个基点。Stellantis 在混动市场保持领先,BEV 市场份额位列第二。尽管如此,电动化未能抵消传统车型下滑带来的销售缺口。

Part 2

结构性亏损成因剖析

与下半年修复路径

本轮亏损的核心诱因之一在于销量与产品结构的双重下滑。合并出货量同比减少 7%,降至 266.4 万辆。北美受关税与车型停产影响最大,欧洲则处于产品过渡期,造成产能利用率不足。尤其车队销售萎缩,对销量结构打击尤为明显。

新车型上量节奏偏慢,老车型淘汰速度快,导致单位收益车型比例下降。同时,由于竞争激烈,净价格同比下降 2%,直接拉低收入。

激励与保修成本增加,拖累利润

销售激励大幅增加。欧洲、北美为保持竞争力,提供了更多的折扣和金融方案,致使单位毛利承压。此外,部分新车因质量波动带来保修成本上升,尤其在欧洲市场表现突出。

保修成本本质上是前期品控管理不严的滞后反应,短期难以快速修复。叠加产能利用率不足导致的固定成本无法分摊,使利润进一步被侵蚀。

非经常性支出加重亏损

2025 年上半年,Stellantis 计提了若干特殊项目支出:

◎ 燃料电池项目终止,费用 7.33 亿欧元;

◎ 平台减值处理 5.78 亿欧元;

◎ 与排放法规相关的 CAFE 罚款支出 2.69 亿欧元;

◎ 其他零散项目合计支出超 16 亿欧元。

这些一次性支出总计超过 32 亿欧元,虽属非经常性,但在短期内放大了净亏损。

巴西雷亚尔、阿根廷比索、土耳其里拉等货币贬值带来汇兑损失,约导致净收入下滑 2%,由于经营利润暴跌,自由现金流转负达 30 亿欧元,尽管资本支出与营运资本在精细化管理下得到优化,但仍难以抵消业务层面产生的缺口。

这进一步削弱了公司的自我修复能力,使得下半年的恢复更依赖销量回暖与成本控制成效。

下半年策略与修复节奏

面对多重挑战,Stellantis 为下半年设定了以下方向:

◎ 产品节奏提速:包括基于 STLA Medium 平台的新车型投放、Hemi V8 车型的回归、经典车型(如 Jeep Cherokee 混动版)重启,北美市场初步反馈积极,Hemi V8 车型首日订单超 1 万辆。

◎ 关税应对:计划通过提升北美本地化率降低对进口车型的依赖,以对冲 2025 年预计 15 亿欧元的净关税支出。

◎ 成本与激励调整:逐步收紧促销政策,优化车型配置,提升单位收益。同步加快供应链调整,提升工厂稼动率。

◎ 电动化深化:在欧洲市场强化 BEV 布局,强化混动车型在主流细分市场的渗透。

预计 2025 年下半年净收入与自由现金流环比将显著改善,利润率有望回升至 “低个位数” 区间,表明内部对修复节奏的信心。

小结

Stellantis 之前被吹成不吃草的牛不断挤奶的故事,但是随着唐总下课,一系列的问题都展现出来,汽车行业哪有你不提前能有好产品的事情。

北美与欧洲这两大核心市场在电动化转型、关税变动与车型节奏失调的影响下陷入疲软,利润空间遭受压缩。高昂的激励、保修和特殊支出放大了财务压力,也暴露出过往在成本结构与平台策略上的短板。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。