全球车市 | 2025 年 7 月中国品牌在澳洲创下新高

2025 年 7 月,澳大利亚新车销量达到 104,244 辆,同比增长 2%。

中国品牌继续扩大在当地市场的影响力,以 19,997 辆的总销量,同比增长 33.1%,占据进口来源国第三的位置,仅次于日本和泰国,正在逼近第二。

这不是一次短期波动,而是趋势的延续。中国汽车企业在澳洲的市场表现已经从早期的性价比导向,逐渐转向多品牌、多产品力的全面竞争格局。

长城、比亚迪保持稳定增长,奇瑞则凭借 Tiggo 4 Pro 首次打入月度销量前十,在品牌排名中跃升至第 11 位,创下进入澳洲市场以来的最高成绩。相比之下,曾长期占据领先位置的名爵出现明显回落,销量同比下降近三成。

与此同时,吉利、杰酷、极氪等新晋品牌也在加快布局,从小体量起步,构建多点突破态势。整体来看,中国品牌在澳洲的市场份额正在从边缘补位,牢牢占据了很好的位置!

01

澳大利亚市场总体概况

与主流格局演变

2025 年 7 月,澳大利亚乘用车市场达到 104,244 辆的历史新高,同比增长 2%,也超越了去年同期的纪录水平。尽管年初至今累计销量略微下滑 0.9%,仍保持历史第二高位(728,374 辆),仅次于去年同期。

在动力结构方面

◎ 汽油车型销量为 39,991 辆,同比下降 4.8%;

◎ 柴油车型则逆势增长 8%,达到 31,611 辆。

◎ 插电混动销量增长尤为显著,同比大涨 81.7%,达到 4,031 辆;

◎ 纯电动车也保持 7.1% 的温和增长,销量为 7,219 辆,占比从一年前的 6.6% 提升至 6.9%。

这表明新能源车在澳洲市场已具备稳定增长的内生动力。

从使用场景来看

◎ 私人用户购车增长 6.1%,

◎ 租赁市场也增长 20.8%,

◎ 而政府采购下降 23.2%。

各州表现分化明显,北领地增长最强劲(+10.6%),昆士兰、新南威尔士和维多利亚等大州也实现增长。

车型结构继续向 SUV 集中:

◎ SUV 销量为 63,723 辆,占整体市场的 61.1%,比去年同期提升超过 4 个百分点。

◎ 轻型商用车占比也稳步上升至 21.5%,而传统乘用车仅占 13.9%,显示消费者越来越倾向多功能、高通过性的车型。

在品牌竞争格局中,

◎ 日本仍是澳洲最主要的进口来源国,7 月销量为 30,874 辆;

◎ 中国则以 19,997 辆的成绩同比暴涨 33.1%,排名第三,逼近第二位的泰国产车型(20,596 辆)。

◎ 值得注意的是,德国和韩国制造的车型增长有限,而中国制造的持续走强已成为趋势。

品牌层面,

◎ 丰田虽然同比下降 4.3%,但仍稳坐市场第一,销量为 21,722 辆,占比 20.8%,几乎等于第二至第四名的总和。

◎ 马自达时隔数月重回第二位,

◎ 起亚和现代则凭借双位数增长紧随其后,

◎ 福特排名第五。

◎ 相比之下,三菱销量下滑至第六位。

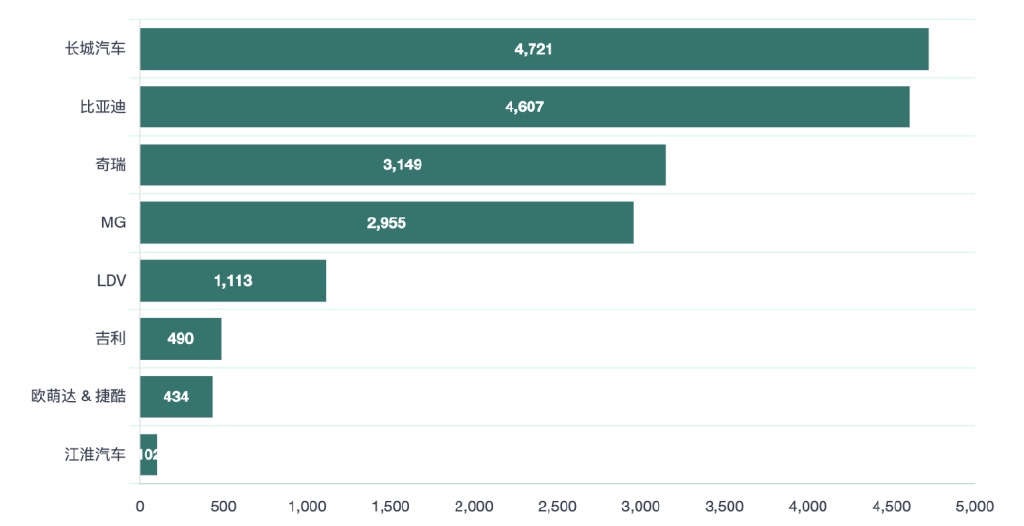

中国品牌的表现尤为亮眼:

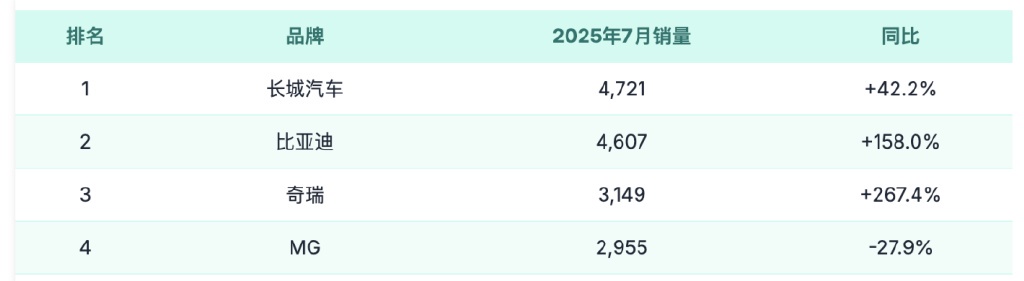

◎ 长城稳居第七,同比增长 42.2%;

◎ 比亚迪尽管从历史高点回落至第八,仍实现同比翻倍增长;

◎ 奇瑞则大爆发,以 267% 的同比增幅跃居第 11 位,创下进入澳洲以来的最高排名。

◎ 相较之下,名爵则出现 27.9% 的下滑,成为四大中国品牌中表现最弱者。

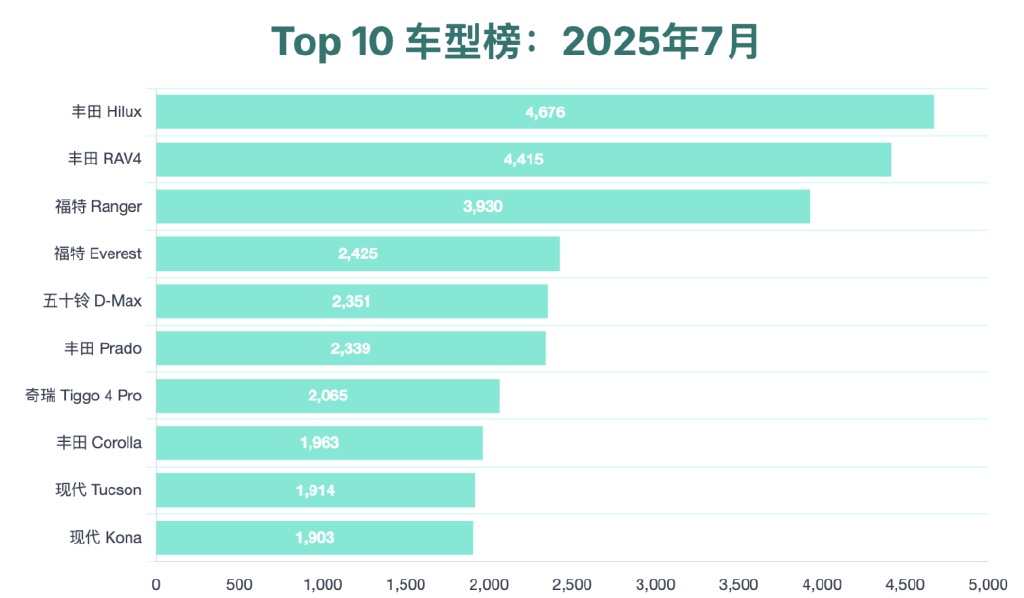

从车型排行榜来看

◎ 丰田 Hilux、RAV4、福特 Ranger 依旧占据前三位。

◎ 然而,奇瑞 Tiggo 4 Pro 以 2,065 辆的成绩跃升至第七,首次闯入前十,成为中国品牌在澳洲市场的里程碑式表现。

◎ 长城 Haval Jolion 也进入销量前二十(第 13 位),年内累计销量达 10,716 辆,同比增长近 30%。

◎ 比亚迪的 Sealion 7 和 Shark 等车型也保持稳定销量。

02

中国品牌全面提速,

本地化接受度迅速提升

◎ 在中国品牌中,长城汽车是表现最稳定的势力。其 7 月销量达 4,721 辆,同比大增 42.2%,在澳洲整体品牌中排名第七,是最受欢迎的中国汽车品牌。

其中,Haval Jolion 销量达 1,687 辆,同比增长超过 50%,是其最核心的车型;坦克系列和炮系列在轻型商用车市场也开始有起色,助力长城持续稳固地位。

◎ 比亚迪以 4,607 辆紧随其后,同比暴涨 158%。虽然相比 6 月有所回落,但仍然展现出惊人的增长动能。

其 Sealion 7 等车型持续热销,尽管 Shark 在 7 月排名下滑至第 24 位,但其年内累计已跻身前十三位,说明其对澳洲用户的吸引力并未减弱。

◎ 奇瑞的爆发式增长是本月最大亮点。其 7 月销量达到 3,149 辆,同比飙升 267%,品牌排名跃升至第 11 位。

主力车型 Tiggo 4 Pro 表现尤为抢眼,首次突破两千辆,跃居市场第七,是唯一进入前十的中国车型。这不仅代表着奇瑞产品力获得当地市场认可,也体现其在澳洲渠道和品牌建设初见成效。

◎ 名爵则呈现截然不同的趋势,7 月销量为 2,955 辆,同比下滑 27.9%,品牌排名已跌至第 12 位。作为最早打开澳洲市场的中国品牌之一,名爵在竞争日趋激烈的背景下面临明显挑战。

◎ 吉利、杰酷等新晋品牌也开始试水澳洲市场。吉利 7 月销量为 490 辆,虽然体量尚小,但作为初入者已表现不俗;杰酷也在澳洲市场起步,7 月售出 434 辆,展示出独立品牌运营和年轻设计语言对当地用户的吸引力。

◎ 极氪、智己、哪吒、深蓝、零跑等也相继在澳洲展开布局,虽然目前单月销量仍在百辆以内,但逐步建立品牌认知与渠道,是为后续铺路。

中国品牌在澳洲市场已形成 “四强争霸 + 多点渗透” 的格局。

◎ 长城、比亚迪、奇瑞、名爵四家企业构成主力梯队,各自拥有代表车型和相对稳定的销售网络;

◎ 而吉利、杰酷、极氪等则作为后起之秀,正以技术创新和品牌差异化加快突破。

小结

从份额来看,中国品牌在澳洲市场仍未占据主导地位,但增长速度和结构变化已足以改变市场秩序。在传统优势品牌增长放缓、本地需求结构调整、新能源渗透率上升等多重因素推动下,中国品牌逐步找到了进入主流的路径。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。