欧洲车市 | 英国 2025 年 7 月:MG 和比亚迪销量坚挺

2025 年 7 月,英国新车市场交出了一份冷暖交织的成绩单——140,154 辆的注册量不仅同比下降 5%,更创下自 2022 年以来同期新低。

这一数据背后,传统内燃机车的颓势愈发明显,汽油车市场份额已跌破 50%,仅为 47.3%,而柴油车则进一步萎缩至 5.7%。

然而,在整体需求收缩的背景下,插电混动与纯电动车型分别以 33% 与 9.1% 的同比增速逆势上扬,合计拿下近 34% 的市场份额,这是英国车市深层次转型的直接体现。

而在这场动力更替中,中国品牌的身影愈加清晰。比亚迪单月销量达 3184 辆,年内累计暴增五倍,捷达与欧马可首次入榜就跻身前 25 强。如果说 MG 靠多年耕耘站稳脚跟,那比亚迪则凭借电动化技术,正强势打入高附加值市场。

从技术渗透到产品认同,中国车企在销量和品牌影响力上的双线突破,在英国卖了不少车。

01

英国新车市场整体概况:

传统动力下滑,

新能源拉动结构转型

2025 年 7 月,英国新车注册量为 140,154 辆,同比下滑 5%,不仅低于 2024 年同期,也较 2019 年疫情前水平下跌 10.8%。

尽管市场短期承压,但年初至今累计销量仍小幅增长 2.4%,达到 118.2 万辆,为近五年来同期最好成绩。

从购车渠道来看

◎ 私人购车用户占比从去年同期的 36.2% 小幅提升至 36.8%,显示出终端消费者信心仍在;

◎ 而车队销售与商务车呈现分化,前者虽仍主导市场(占 59.5%),但增长趋缓,仅 1.6%;后者则增长 10.4%,但整体占比仍低,仅为 2.1%。

动力结构上,传统内燃机车型持续失速。

◎ 汽油车销量同比下滑 14.7%,市场份额从 52.7% 降至 47.3%;

◎ 柴油车同比减少 7.9%,占比降至 5.7%。

◎ 混合动力车型也表现乏力,同比下滑 10%。

相较之下,插电式混合动力与纯电动车成为两大增长引擎。

◎ 插电混动同比增长 33%,市场份额跃升至 12.5%;

◎ 纯电车型则增长 9.1%,市场份额升至 21.3%。

今年以来,插混累计销量已增长 31.5%,纯电增幅也达 16.8%,体现出英国消费者对低碳、清洁出行方式的持续拥抱,也反映出政策引导与基础设施改善的效果初显。

从品牌表现看

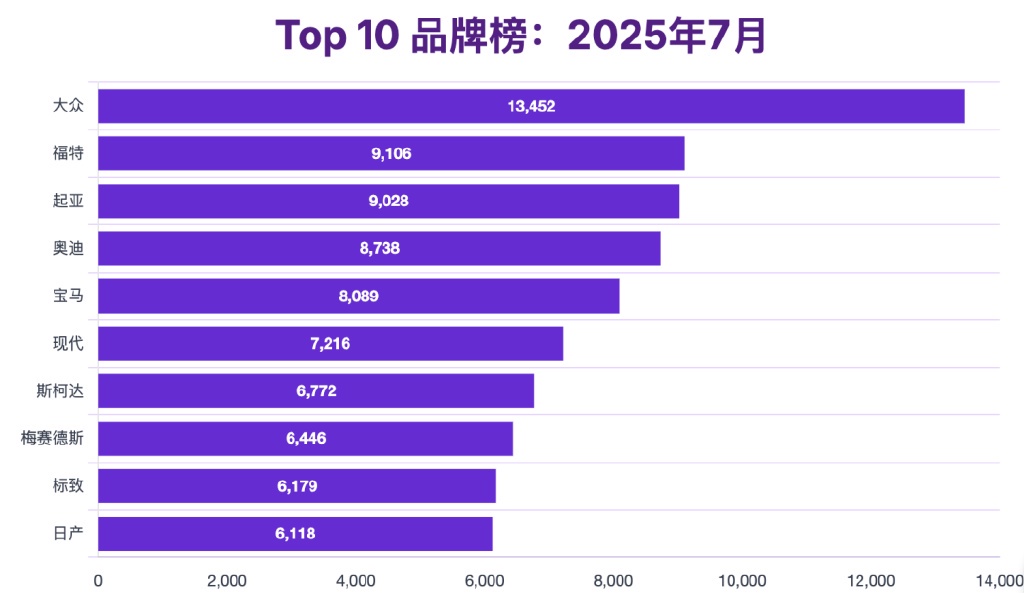

◎ 大众继续占据首位,7 月售出 13,452 辆,市占率 9.6%,也是唯一一家单月破万的品牌。

◎ 福特以 16.5% 的增长幅度跃居第二,年内累计市占率 5.9%。

◎ 起亚、奥迪和宝马分别位列第三至第五位,但均遭遇不同程度的销量下滑。

◎ 一些表现突出的品牌如斯柯达与标致,在 7 月分别录得 30% 以上的增长,标致更是在过去一年内市占率提升近 40%,显示出中端品牌正在逐步蚕食德系高端品牌的市场空间。

◎ 与此同时,日产、丰田与梅赛德斯均出现明显下滑,市场竞争格局正在趋于多元。

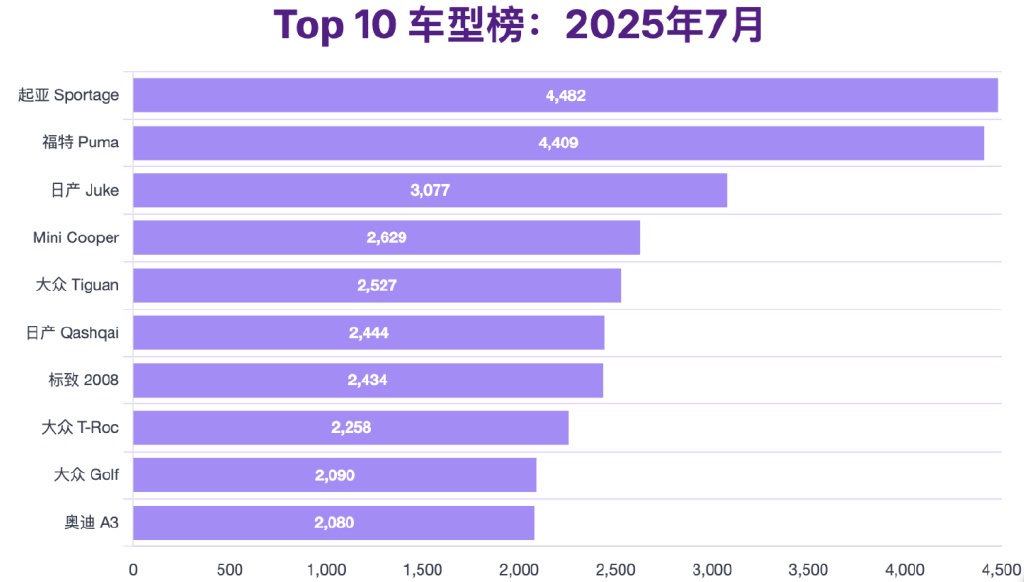

在车型层面,

◎ 起亚智跑再次成为当月销量冠军,年初至今累计销量排名第二,仅次于福特 Puma。

◎ 日产 Juke 与迷你库珀分列三、四位,均录得两位数增长;

◎ 大众途观、标致 2008 等紧凑级 SUV 保持良好走势,而大众品牌也凭借 Tiguan、T-Roc 和高尔夫三款主力车型包揽多个销量榜席位。

整体来看,英国市场正在加速从传统油车向新能源车型转型,紧凑型与城市级 SUV 仍是消费主力,日系与德系品牌的稳定性面临挑战,而中端欧洲品牌和个别新能源品牌正逐步获得认可。

02

中国品牌销量表现:

多点开花,比亚迪领跑,

捷达与欧马可迅速崛起

◎ 2025 年 7 月,MG 以 5637 辆的单月成绩位列第 12 位,同比下滑 9.5%,但其仍是英国市场中市占率最高的中国品牌。

MG 在英国的品牌积淀较深,车型矩阵丰富且定价灵活,尤其以 HS 与 ZS 系列为代表的燃油与插混车型,依然受到一部分消费者青睐。

◎ 中国品牌在英国市场的扩张势头持续升温。比亚迪以 3184 辆的成绩跻身品牌销量第 19 位,同比增长高达 314.6%,年内累计销量达 22,574 辆,同比更是飙升逾五倍,市占率达到 1.9%。

作为中国最早布局欧洲的新能源车企之一,比亚迪正依靠其在电池、电驱系统上的深度垂直整合能力,强化在当地的品牌认知度,其主要车型如 ATTO 3(元 Plus)和 Seal(海豹)已经逐步渗透英国消费者的视野。

◎ 新晋品牌中,Jaceoo 和欧马可首次打入英国主流销量榜单。Jaceoo 以 1915 辆销量排名第 21 位,而欧马可则以 1874 辆紧随其后,位列第 22 位,在今年初才正式登陆英国市场,快速获得销量突破,一得益于其针对欧洲市场所做的右舵产品适配与合规调整,英国用户对于紧凑型 SUV 与纯电轿跑等细分车型的接受度在持续提升。

◎ 零跑与小鹏尽管当前月销量相对较低,分别为 248 辆与 8 辆,但对于首次进入英国市场的智能电动车初创品牌而言,这样的成绩更多体现的是探索期的市场反应。

从车型表现来看,

◎ MG HS以 1678 辆的成绩位列单月车型销量榜第 13 位,尽管同比下降 31.4%,但在紧凑 SUV 领域仍具竞争力。

◎ 而比亚迪的主要销量贡献车型尚未明确进入主流 Top 10 车型榜,但考虑到其平均售价较高、主要产品为纯电动车型,在结构性增长空间上仍具潜力。

过去数月中,中国品牌在英国市场中的角色已不再局限于价格竞争者,而正在逐步形成差异化价值主张。

◎ MG 在传统与新能源车型中兼顾布局;

◎ 比亚迪在电动化技术与智能座舱方面突出优势;

◎ 而捷达、欧马可则借助差异化造型、品牌文化输出与细分产品策略,在用户体验层面寻求突破。

小结

插电混动与纯电动合计近 34% 的市场份额,正在为这场结构变革奠定坚实基础。

英国车市的未来,已不再由内燃机主导,而是转向由电驱动与软件定义重塑消费逻辑。而这一进程中,最活跃、最具突破性的变量,来自中国。中国品牌从 “价格杀手” 变为 “技术新锐” 的身份转换,已经在英国市场形成了一定的规模。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。