奥迪 2025 上半年财报:四大德系豪华品牌表现分化的背后

芝能汽车出品

2025 年上半年,德系四大豪华汽车集团交出了一份带有集体压力的成绩单。

● 奔驰集团营收为 663.8 亿欧元,同比下降 8.6%;

● 保时捷下滑幅度虽小,仅为 2.2%,但净利润同比大跌 67.1%,利润率降至 5.6%。

● 宝马则在营收下滑 8% 的同时,仍实现 57 亿欧元 EBIT,以 8.4% 的利润率维持行业内的相对高位。

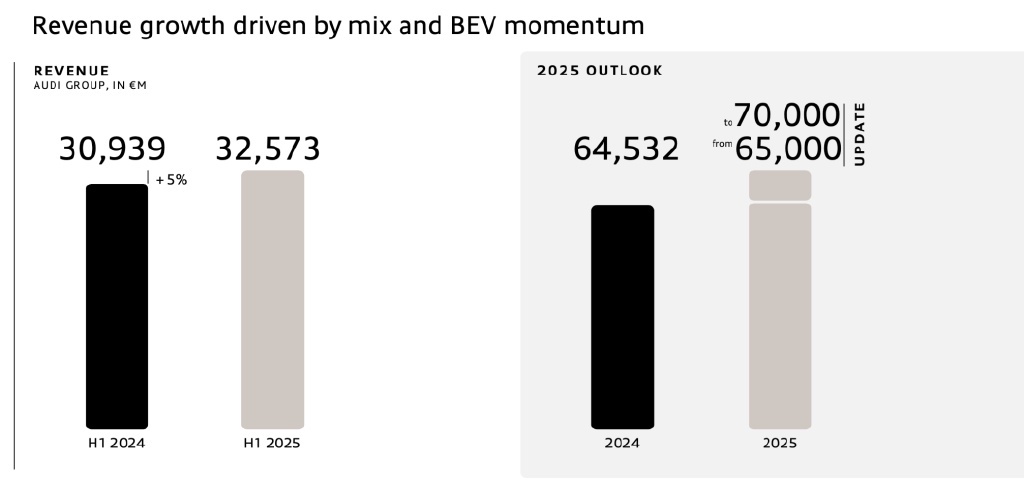

● 奥迪在营收逆势增长 5.3% 至 325.7 亿欧元的背景下,利润率却降至仅 3.3%。

德国传统豪华车企正面对一个结构性难题:营收顶在电动化扩张的上限,而成本线却因原材料价格、平台切换和车型调整不断抬高,电动车销量整体提升。

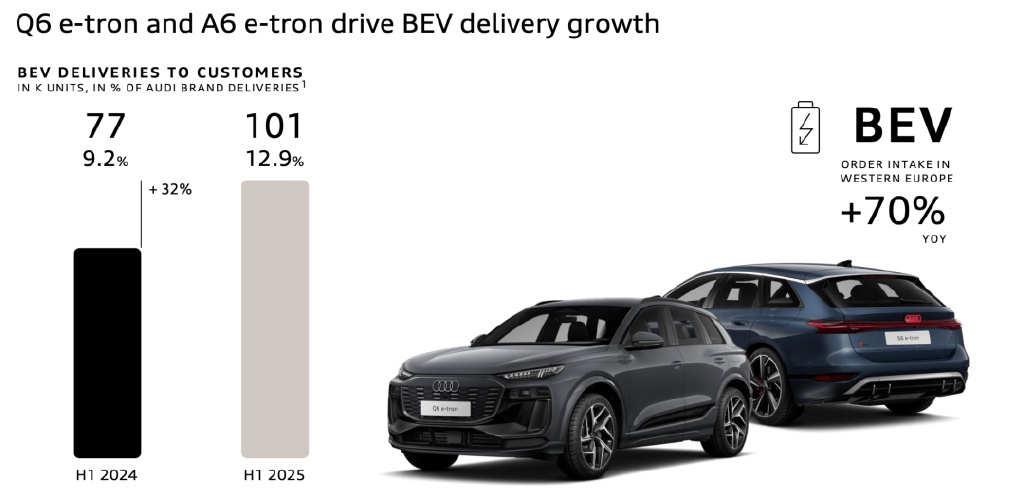

比如奥迪A6 e-tron与 Q6 e-tron 系列带来 10.1 万辆的纯电交付,同比增长 32%,但高昂的前期投入和有限的利润释放,使得大部分车企陷入 “量增利降” 的困境,我们接下来针对奥迪的情况来来做分析。

Part 1

德系豪车汽车集团

营收与盈利结构对比,奥迪逆势增长

● 奔驰集团上半年营收为 663.8 亿欧元,同比下降 8.6%,折合人民币约 5504 亿元,EBIT 为 45.3 亿欧元,利润率 6.8%,净利润跌幅达 55.8%。

● 宝马集团营收微降 8%,为 676.9 亿欧元(约 5612 亿元),EBIT 为 57 亿欧元,利润率 8.4%,净利润同比下滑 29%。

● 奥迪尽管营收逆势增长 5.3% 至 325.7 亿欧元(约 2701 亿元),但是仅取得 10.9 亿欧元 EBIT,导致利润率降至 3.3%。

● 保时捷营收 181.6 亿欧元(约 1507 亿元),利润率 5.6%,净利润同比下降 67.1%。

分析利润结构可见,宝马营收下滑仍保持相对高效盈利能力,而奔驰与保时捷因一次性重组成本、制造与市场调整带来收益承压。奥迪虽营收增长,但主要受电动车型推广驱动,而传统燃油与混动车型的利润贡献尚未充分释放。

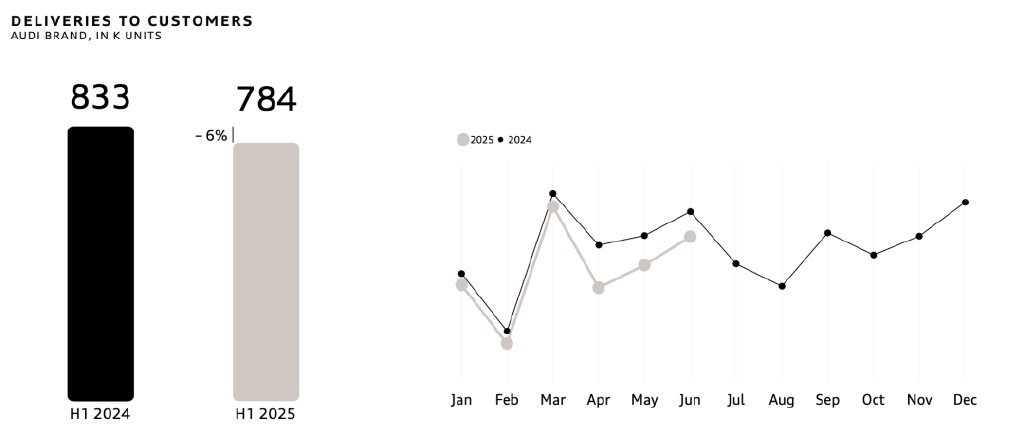

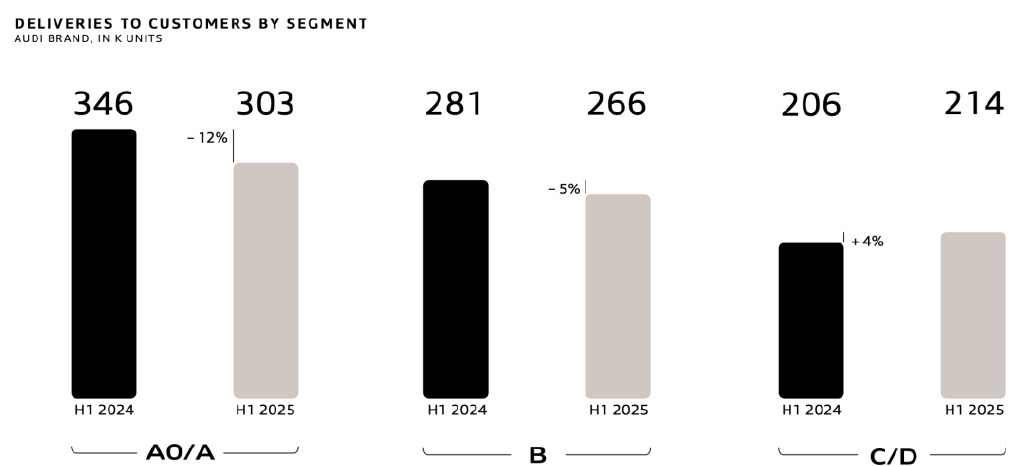

奥迪交付数据显示,上半年总销量为 78.4 万辆,同比下降 6%,其中 C/D 主力级豪华轿车销量约 30.3 万辆,B 级紧凑车型销量 26.6 万辆,下沉车型供应反弹带来 20.6 万辆同比增长。

地区分布上,

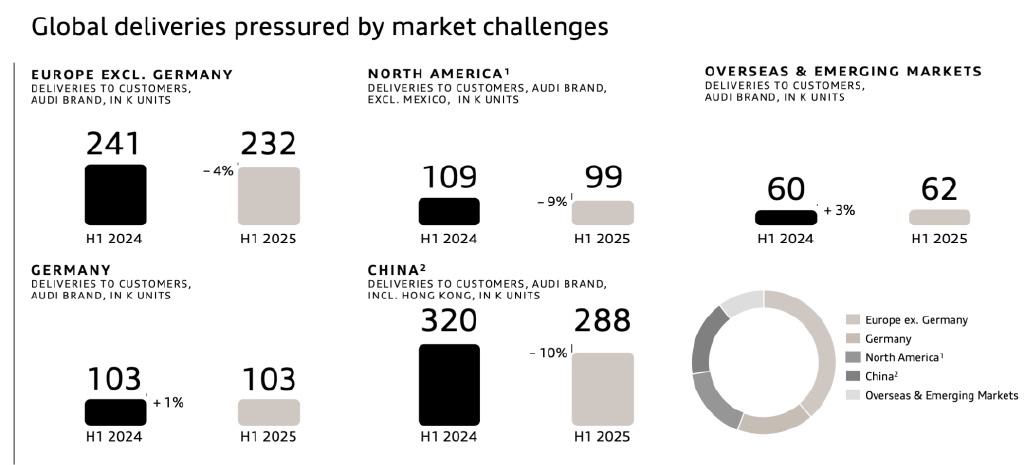

◎ 中国市场销量为 28.8 万辆(-10%),

◎ 北美为 9.9 万辆(-9%),

◎ 欧洲除德国外为 23.2 万辆(-4%),德国本土保持稳定。

电动车型方面,奥迪纯电动车交付 10.1 万辆,占比 12.9%,同比增长 32%,主要靠 A6 e‑tron 与 Q6 e‑tron 两大家族贡献。西欧地区对纯电动车订单增长率高达 70%。

研发与资本投入方面,各集团均降低研发占营收比重,宝马和奥迪约维持在 6.5% 至 8% 之间,而资本支出则维持 3.5% 左右。

整体现金流下滑明显,在下半年通过成本控制与产品结构优化实现边际改善。

Part 2

奥迪的发展路径

从大众集团各品牌的表现来看,不同定位之间的分化正在加剧,整个汽车市场的 “分层” 趋势。

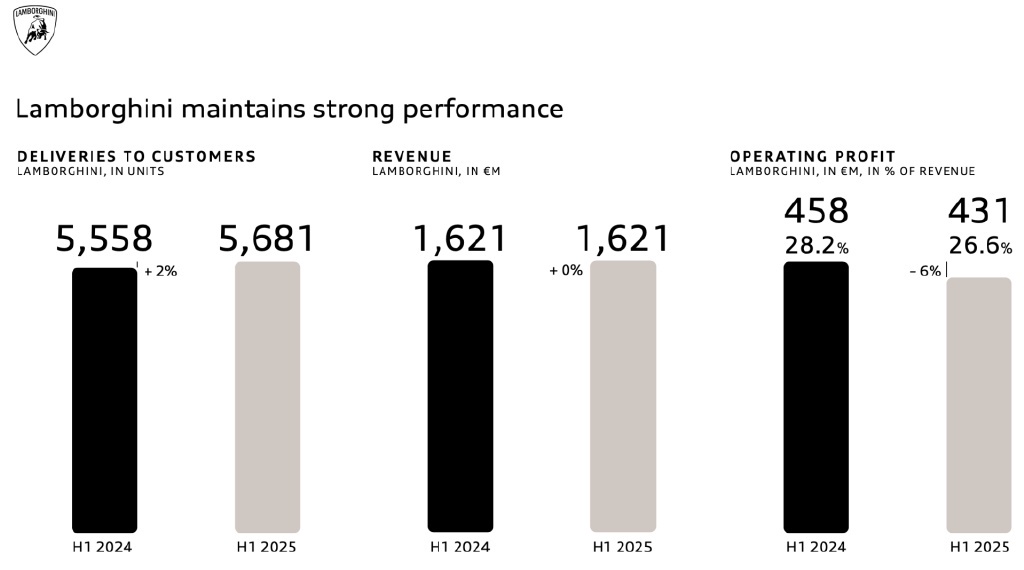

比如超豪华品牌兰博基尼,不仅销量逆势增长了 2%,利润率依然保持在 26% 以上,高端市场的抗风险能力确实强——有钱人该买还是会买。

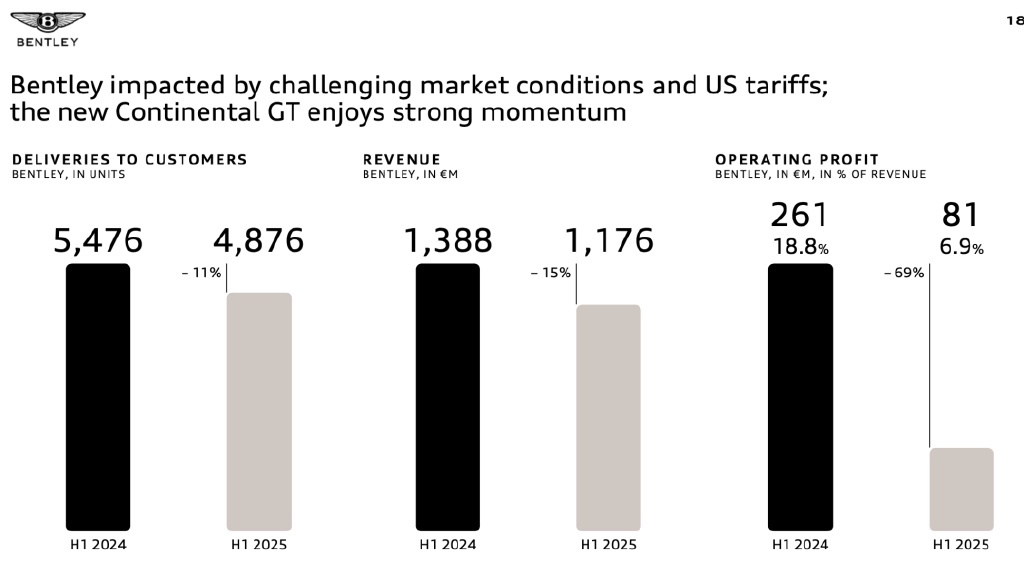

而另一边,同样属于超豪华阵营的宾利,就没那么幸运了。

因为美国加征关税,利润直接暴跌了 69%。这一涨一跌,恰恰说明了不同价格带的品牌,对政策变化的敏感度是完全不一样的。

这也正在倒逼大众集团重新思考资源怎么分:兰博基尼这类品牌负责 “稳住利润盘”,而像奥迪这样的主力品牌,就得扛起 “电动化转型” 的大旗。

财报里提到一个关键词:“电动车市场情绪疲软”,欧洲和美国对电动车越来越犹豫了,经济又不太好,欧美消费者对市场上价格高企的电车,在缺乏价格优势的前提下,电动车变得 “不香了”。

奥迪电动车投放节奏总体来看也还行,这是一场 “用时间换空间” 的博弈。

燃油车还能为集团带来现金流,但窗口期不多了;要在这波退潮前,把电动车业务养到能 “自负盈亏”,形成自己的现金流闭环。

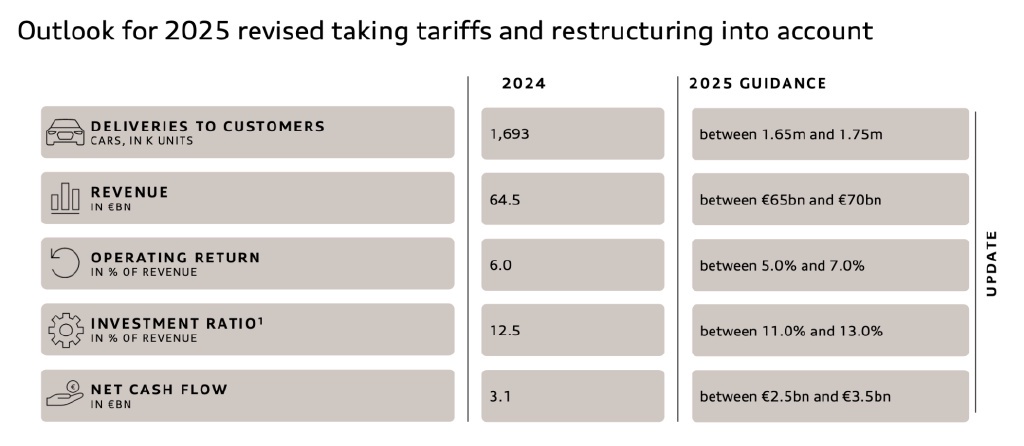

在 2025 年的展望中,给出了 “交付量 165-175 万辆,现金流 25-35 亿欧元” 的预期范围,是给市场打了个 “预防针”,通过更灵活的利润策略,来留有余地。

小结

截至 2025 年上半年,德国豪华车市场内各集团在营收、利润结构与技术路径上呈现分化发展。宝马维持传统强盈利,奥迪营收增长但盈利薄弱,奔驰与保时捷正面临成本与转型压力。

奥迪 A6 e‑tron 与 Q6 e‑tron 电动车型以高能效、高性能的技术定位推动纯电销量增长,而 Q3 混动方案在中端 SUV 细分市场中展示出电动化向混动平滑过渡能力。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。