斯巴鲁 2025 年 Q2:销量创高,利润腰斩

芝能汽车出品

2025 年 Q2(2026 财年第一季度)斯巴鲁交出了一份看似矛盾的成绩单:销量飙升,利润却显著下滑。

全球销量达到 24.4 万辆,同比增长 15.1%,其中 Forester、Crosstrek 和全新混动车型表现亮眼,尤其在美国市场贡献最大。营业利润却同比下滑 16.2%,跌至 764 亿日元。

美国额外关税的冲击开始显现,叠加日元升值与原材料成本压力,让这家日本车企陷入 “卖得越多,赚得越少” 的困境。

全年预测更显残酷:营业利润预计腰斩至 2000 亿日元,关税就要吞掉 2100 亿日元的利润。

面对外部环境恶化,斯巴鲁只能靠生产效率提升、销售组合优化和成本削减来保底,这些内部举措能否抵消地缘政治和汇率的冲击,仍是未知数。

市场看到的是一家公司销量的持续增长,但财务报表背后,却是一场生存与盈利能力的艰难平衡。

Part 1

斯巴鲁季度经营表现与市场分析

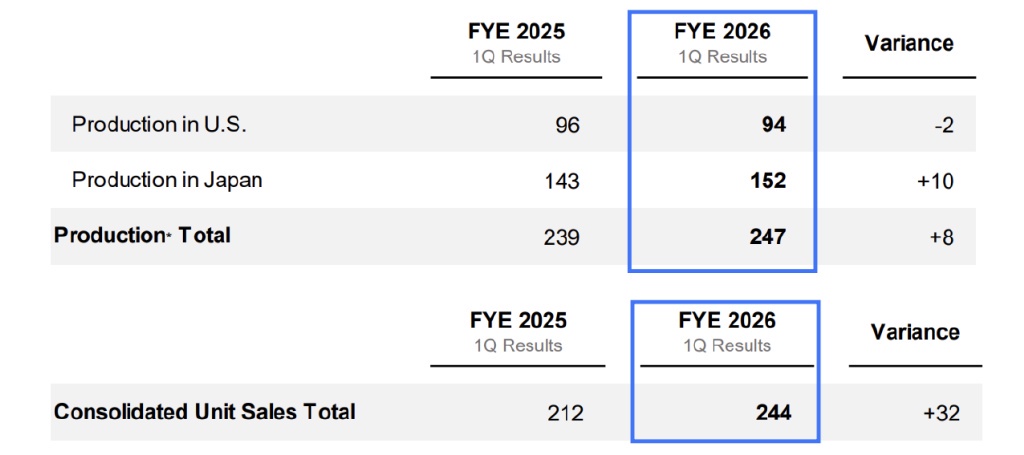

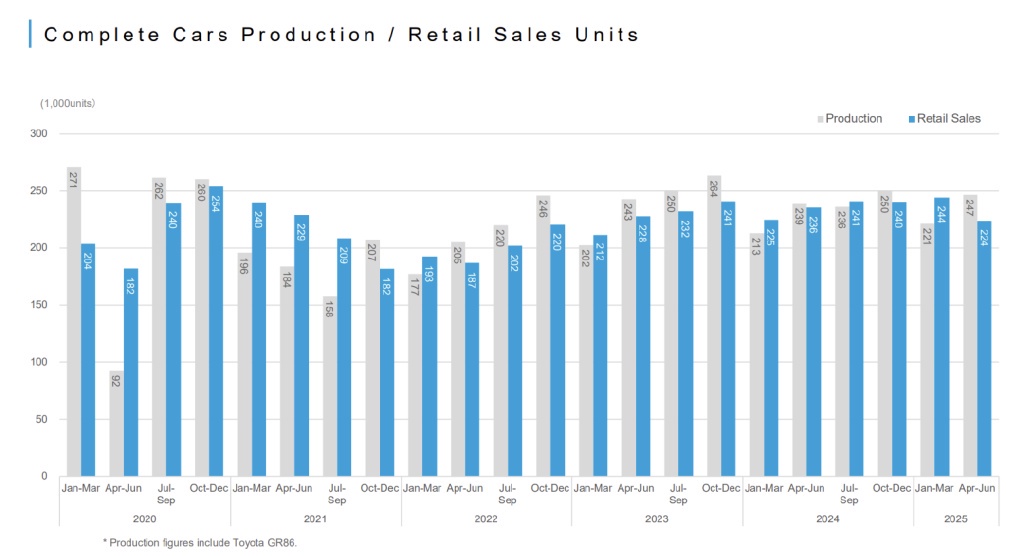

2026 财年第一季度,斯巴鲁的整车产量达到 24.7 万辆,同比增长 3.3%,合并销量为 24.4 万辆,同比大幅增长 15.1%。

从地区来看

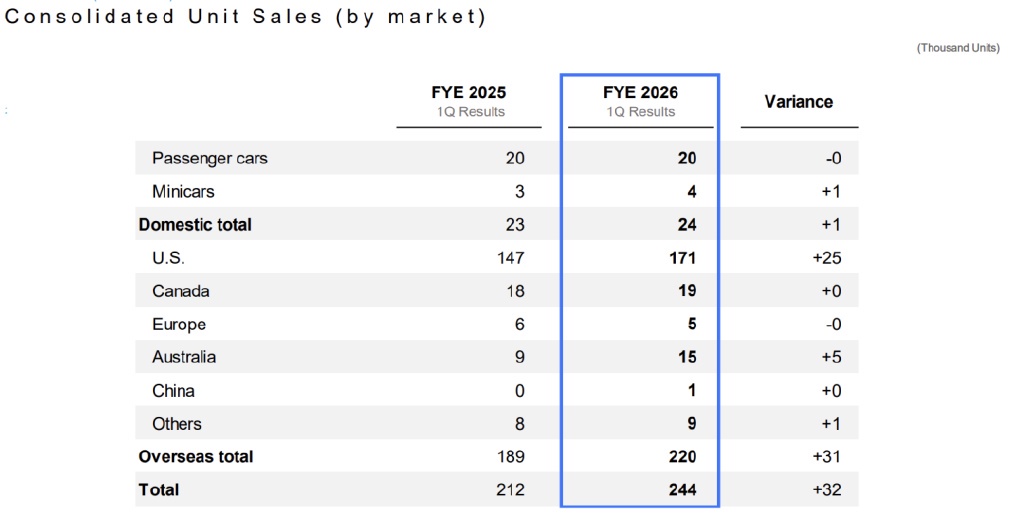

◎ 日本国内销量保持在 2.4 万辆的水平,基本与上年持平,其中乘用车与微型车的销量微幅波动,显示出在本土市场的稳定性。

海外市场表现则更为突出

◎ 美国销量达到 17.1 万辆,同比增长 25,000 辆,成为增长的主要驱动力,尤其是 Forester 和 Crosstrek 两款车型需求旺盛,

◎ 澳大利亚市场销量从 9,000 辆跃升至 1.5 万辆,展现出强劲的增长动能,

◎ 欧洲市场则小幅下滑,

◎ 中国市场在低基数下录得 1,000 辆销量,规模不大。

整体来看,北美仍是斯巴鲁的核心市场,占总销量的七成以上,其表现直接决定了公司整体的业绩走向。

从收入表现来看

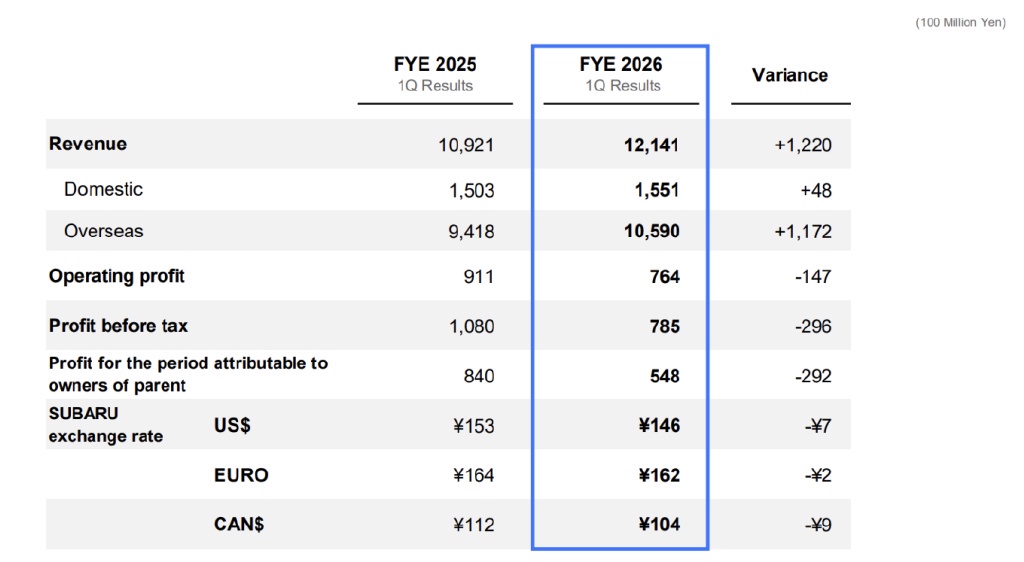

◎ 第一季度合并收入为 1.21 万亿日元,同比增长 11.2%,其中海外收入增长最为显著,达到 1.059 万亿日元,占比超过八成,

◎ 营业利润仅为 764 亿日元,同比下降 16.2%。

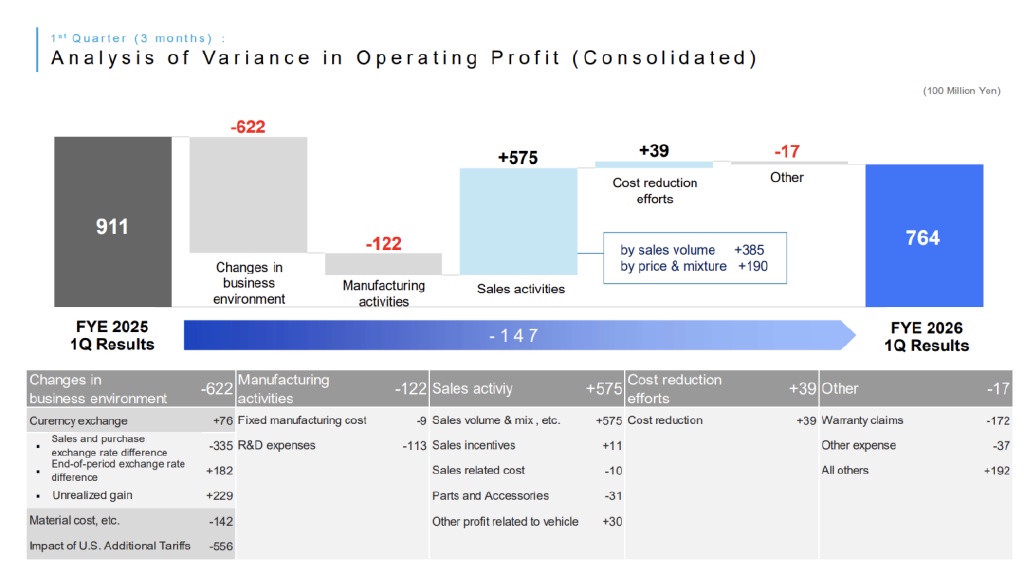

反差主要来自美国加征关税的冲击,从季度中期开始对利润形成直接压力,单项影响达到 556 亿日元。

研发费用增加与固定制造成本上升,也使得生产活动整体拖累利润约 122 亿日元,销量增长及销售组合优化为公司贡献 575 亿日元的正面效应,但仍不足以完全抵消外部环境带来的负面影响。

在地区利润分布上

◎ 日本本土虽然收入增长 470 亿日元至 2,586 亿日元,但营业利润却从 749 亿日元锐减至 355 亿日元,显示成本压力和汇率波动的影响。

◎ 北美收入增长 746 亿日元,但营业利润仅为 187 亿日元,同比下降超过五成。

◎ 相比之下,其他地区利润维持小幅增长,但体量有限,对整体贡献不大。

尤其是美国子公司表现尤为典型,其净销售额同比增加近千亿美元,但营业利润反而下降至 8,000 万美元,零售销量也从 16.9 万辆降至 15.4 万辆,显示出渠道压力与市场激励成本上升的迹象。

在现金流方面

◎ 公司第一季度经营活动现金流达到 1,472 亿日元,较上年大幅增加,这是销量增长和营运资本管理改善的直接体现。

◎ 然而,由于资本开支与研发投入上升,投资活动现金流净流出额扩大至 1,020 亿日元。

◎ 尽管如此,自由现金流转为正值 452 亿日元,反映出企业在利润压力下仍保持一定的现金生成能力。

至 2025 年 6 月末,公司现金及等价物为 1.55 万亿日元,净现金余额维持在 1.16 万亿日元水平,整体财务结构仍属稳健。

Part 2

斯巴鲁全年预测与未来挑战

斯巴鲁预计:

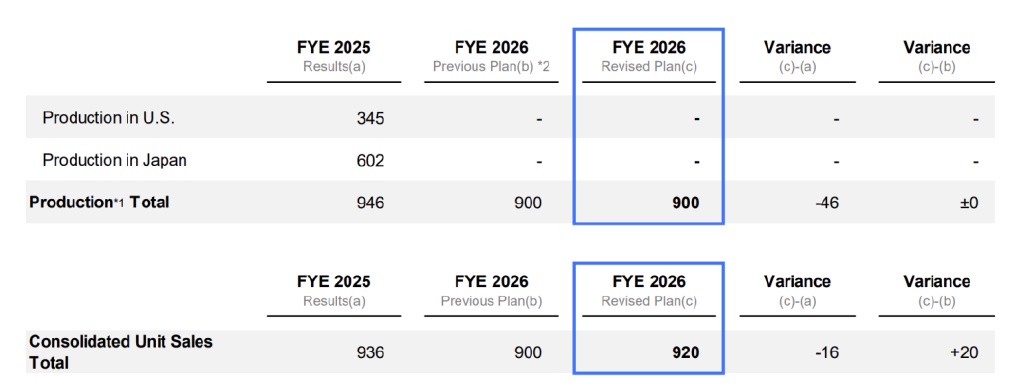

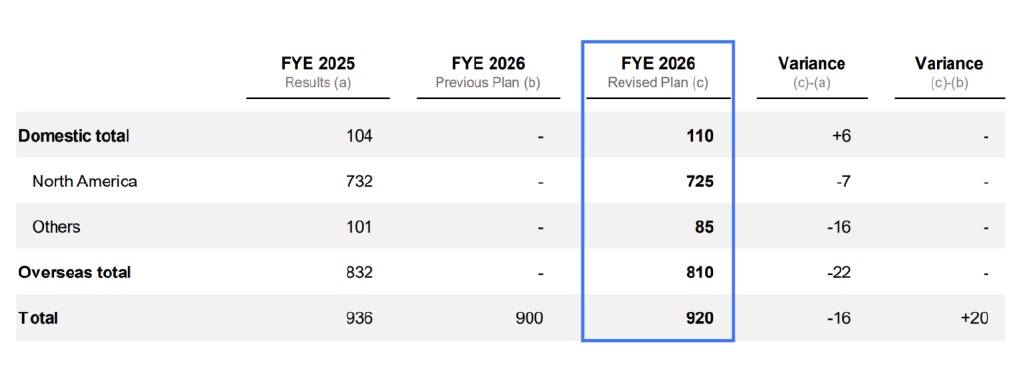

◎ 2026 财年总产量为 90 万辆,合并销量 92 万辆,较上年减少 16,000 辆。

◎ 北美市场销量目标为 72.5 万辆,略低于 2025 财年,但公司计划通过库存消化以实现 2025 年日历年 67.5 万辆的零售目标。

◎ 从市场分布来看,日本国内预计小幅增长至 11 万辆,但其他海外市场将下滑 1.6 万辆,显示出全球市场结构调整的趋势。

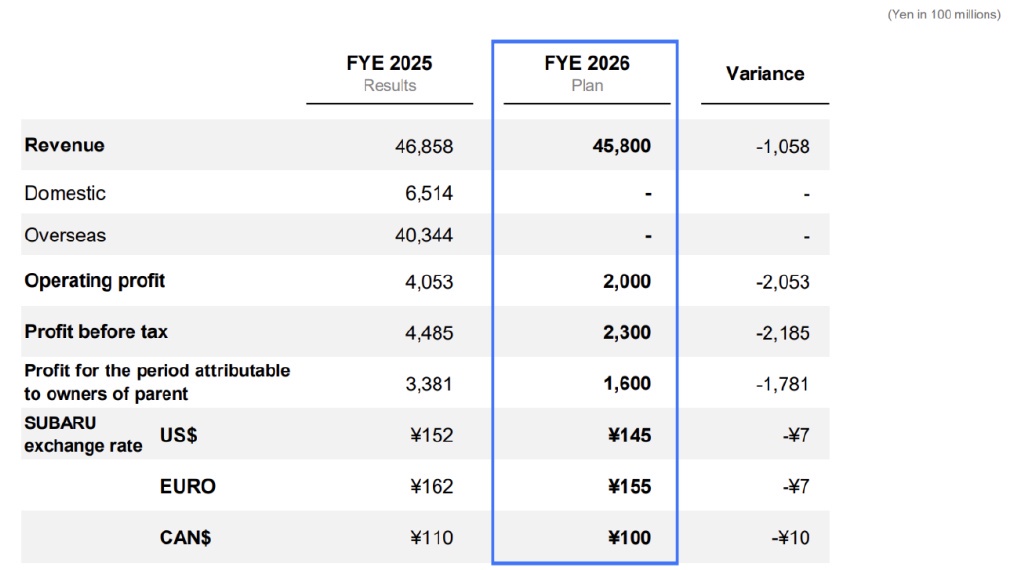

利润方面,全年营业利润预计为 2,000 亿日元,较上年锐减 50.7%。

影响最大的因素仍是美国关税,预计全年冲击高达 2,100 亿日元,几乎吞噬了半数以上利润。同时,原材料成本与汇率也将分别带来约 750 亿日元与 240 亿日元的负面影响。

虽然公司计划通过生产效率提升、销售组合优化和成本削减抵消约 1,257 亿日元的压力,但仍难以弥补外部环境带来的巨大冲击,2026 财年斯巴鲁的利润表现将处于近年来的低点。

斯巴鲁管理层并未单纯依赖销量增长,而是从生产布局、成本控制、产品转型以及资本运作等多个方面制定应对措施,以缓解关税与汇率冲击,同时为电动化时代奠定基础。

● 生产与供应链优化

◎ 北美本地化生产:为应对美国加征关税,公司计划将 Forester 的生产逐步转移至美国印第安纳工厂(SIA),减少进口依赖,从而降低关税对成本的直接冲击。

◎ 产能配置调整:日本矢岛工厂加速电动车产线改造,预计在未来两年内形成规模化 EV 产能,以支撑全球市场布局。

◎ 零部件国产化率提升:在北美与东南亚市场,公司正推动更多零部件本地采购,减少跨境贸易对成本和汇率的依赖。

● 电动化与产品战略

◎ 新能源车型投放:2026 年起,斯巴鲁将在日本与北美同步推出多款混合动力与纯电动车型,提升在新能源市场的竞争力。

◎ 合作开发:继续深化与丰田的战略合作,共享电动车平台与动力总成技术,以降低研发成本并加快产品上市速度。

◎ 品牌差异化:强调 “水平对置发动机 + 四驱技术” 的传统优势,结合新能源动力,打造差异化的电动 SUV 市场定位。

斯巴鲁的全年经营环境呈现出 “销量稳健、利润承压” 的格局。

强劲的车型产品力和海外市场需求支撑了销量,但美国关税政策与汇率不利变动几乎全面削弱了利润表现,通过增加研发投入和资本支出,积极布局电动化与未来产能扩张,短期内难免牺牲利润换取中长期发展。

小结

斯巴鲁的现状,是整个日本汽车行业的缩影:销量数字可以漂亮,利润却被政策和汇率轻易吞噬。关税、汇率、原材料,这些外部变量不再是 “暂时性噪音”,而成为决定日本汽车企业命运的关键因子。

斯巴鲁选择继续压注在效率与成本控制上,寄望通过精细化管理穿越周期。更深层次的问题是,斯巴鲁的产品和市场布局,是否足以在新的全球竞争格局下提供真正的护城河?

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。