2025社区十大人物

2025社区十大人物PDD-2025Q2

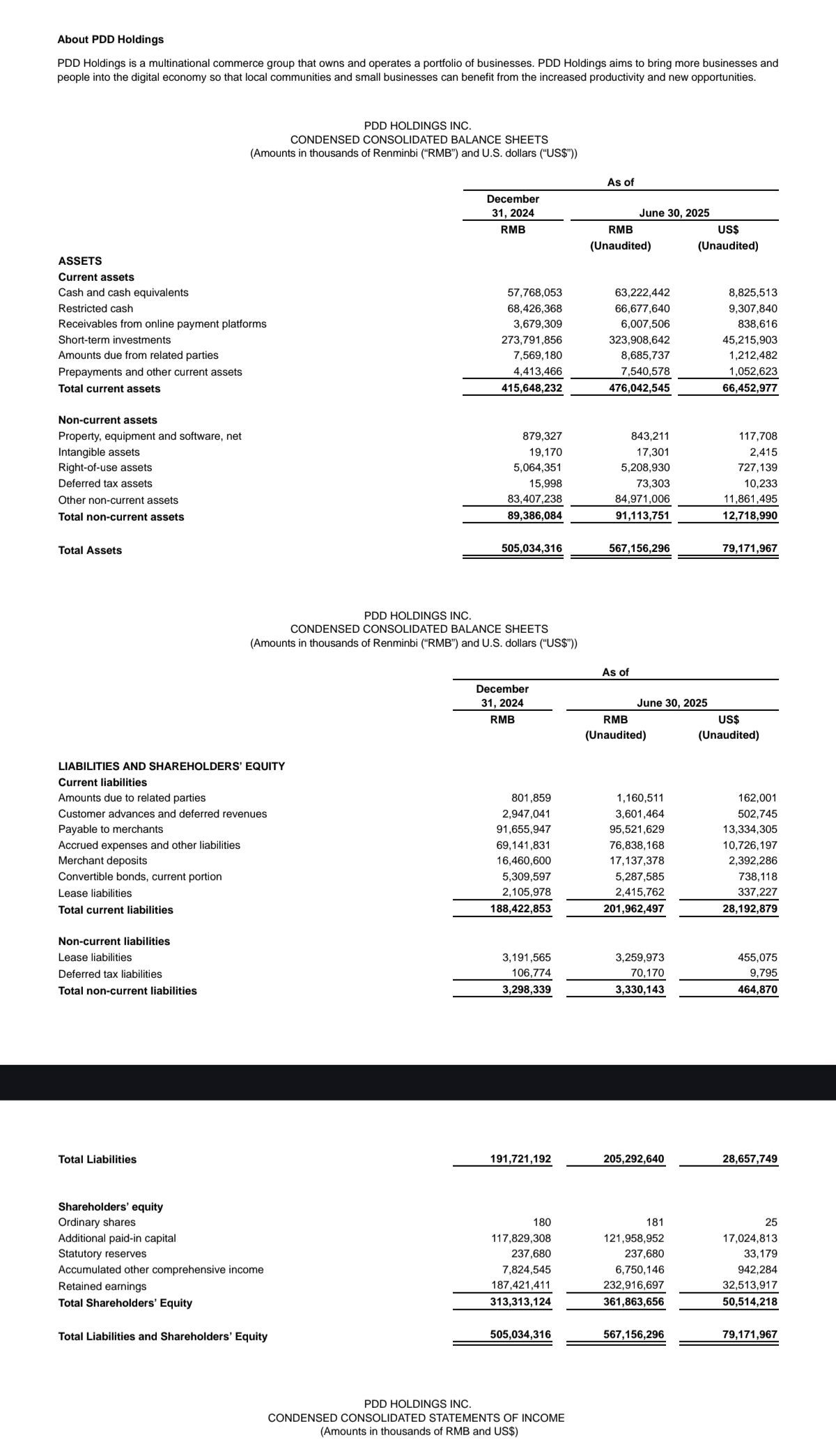

数据:

这份文件是 拼多多控股 2025 年第二季度未经审计的财务业绩报告。

一、核心财务数据概览

(2025 年 Q2 vs 2024 年 Q2)

- 总营收 :1,039.85 亿/970.60 亿/+7%

- 营业利润:257.93 亿/325.65 亿/-21%

- 净利润:307.54 亿/320.09 亿/-4%

- 非 GAAP 净利润:327.08 亿/344.32 亿/-5%

- 每股 ADS 收益 :20.75/21.61/-4%

- 经营现金流:216.42 亿/437.93 亿/-51%

二、营收结构分析

· 在线营销服务及其他:557.03 亿(+13%)

· 交易服务:482.82 亿(基本持平)

增长主要来自在线营销服务的推动,交易服务增长乏力。

三、成本与费用分析

· 营业成本:458.59 亿(+36%)

主要由于履约费用、带宽与服务器成本、支付处理费增加。

· 营业费用:323.33 亿(+5%)

· 销售与市场费用:272.10 亿(+4%)

· 研发费用:35.91 亿(+23%)

· 一般及行政费用:15.32 亿(-17%)

四、现金流与资产负债表亮点

· 现金及短期投资:截至 2025 年 6 月 30 日为 RMB 3,871 亿(约 540 亿美元),较 2024 年底增长。

· 其他非流动资产:RMB 850 亿,主要包括定期存款、持有至到期债务证券等。

· 经营现金流大幅下降,主要因净利润下降和营运资本变动。

五、管理层表态要点

· 陈磊(董事长兼联席 CEO):强调对商家支持的投资,注重长期生态健康。

· 赵佳臻(执行董事兼联席 CEO):提到推出全面的商家支持措施。

· 刘珺(财务副总裁):承认收入增长放缓,竞争激烈,短期盈利承压。

六、非 GAAP 调整说明

非 GAAP 营业利润、净利润同比均下降约 21% 和 5%。

七、总结

· 收入增长放缓,竞争加剧;

· 利润端承压,成本与费用增长快于收入;

· 现金流减弱,但现金储备充足;

· 公司战略转向长期投入,短期盈利牺牲以换取生态健康。

评论区的狂欢证明了一件事,财报是没人看的,市场全看运气和情绪。

$拼多多(PDD.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。