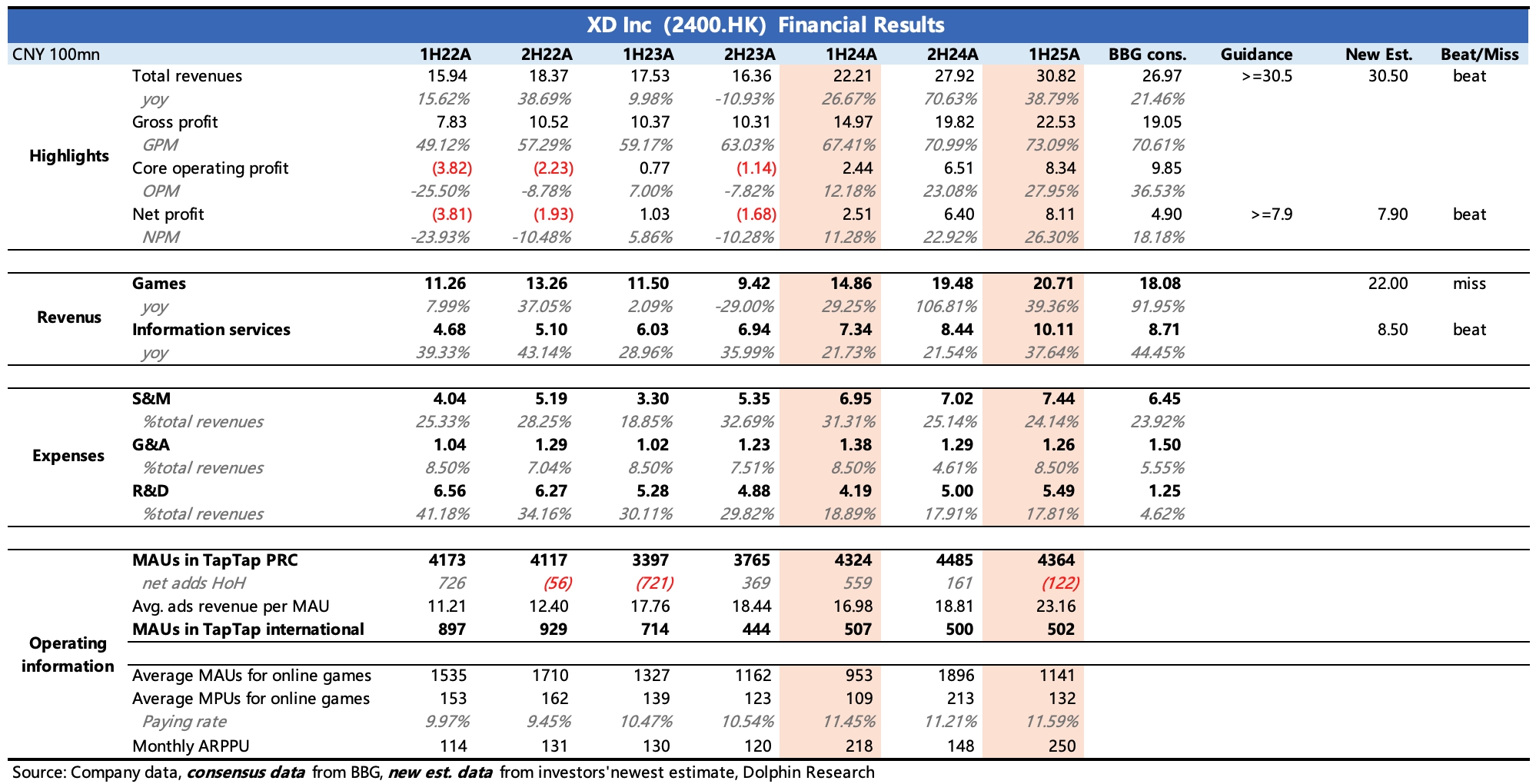

心动公司 1H25 火线速读:上半年业绩整体小超预期,具体落在 TapTap、盈利能力上。

(图中 bbg 预期相对滞后,数据偏差较大,建议参考公司指引或海豚君摘录的部分投行最新预期)

1、TapTap 商业化加速:上半年 TapTap 月活虽然增长无波澜,同比基本持平,可能与上半年流水亮眼的游戏主要是面向海外有关。

不过单用户对应的广告收入同比增长 36%,环比增长 23%,由此体现 TapTap 的商业化加速,最终变现效果超出市场预期。

背后主要是广告模型的优化,自此提高了 eCPM(参考调研信息 yoy+15%)。

除此之外,上半年还推出了 TapTap PC 版,进一步推广多端账号的互联互通,推动更多的游戏介入 TapSDK 生态服务,能够给开发商提供更加全面的用户数据与转化。

2、游戏预期内高增长:上半年游戏部分增长 39%,玩家数、人均氪金额均有增长,除了新游戏《仙境 RO 初心服》海外上线外,《心动小镇》以及大调整后流水回春的《火炬之光》都是增量来源。

不过最终收入不及市场预期,海豚君猜测,这里面的偏差可能与发行海外的部分游戏以净额法确认收入(如《初心服》),以及一些游戏的流水到收入确认比例变动有关。

3、经典 IP 带来高效运营:相比一款全新的手游,开发经典游戏的续作或再运营,能够用低推广实现高变现,回顾近一年变化,腾讯、网易都是采取了这种战略,不仅流水规模创新高,并且盈利水平也拉高了。

落到心动上,上半年游戏高增长的同时,销售费用仅同比增长了 7%,且剔除人员开支,纯推广支出还下滑了 3.6%。

此外,经典游戏还无需过度依赖外部渠道,可自然引导玩家于官服下载、付费等。这同样使得上半年总额法确认收入的游戏中,对外支付的渠道分成成本,较去年同期和去年下半年分别下滑了 3pct、1pct。

最终核心经营成本 8.3 亿,利润率 28%,环比提高了 5pct。最终净利润 8.11 亿,小幅超出公司指引和市场预期。$心动公司(02400.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。