松下电池的困境:避开中国竞争,北美需求焦虑

芝能汽车出品

在全球动力电池产业格局里面,松下电池是老前辈,作为特斯拉最早的合作伙伴,在中国动力电池企业攻城略地的过程中,松下选择和中国友商错开。

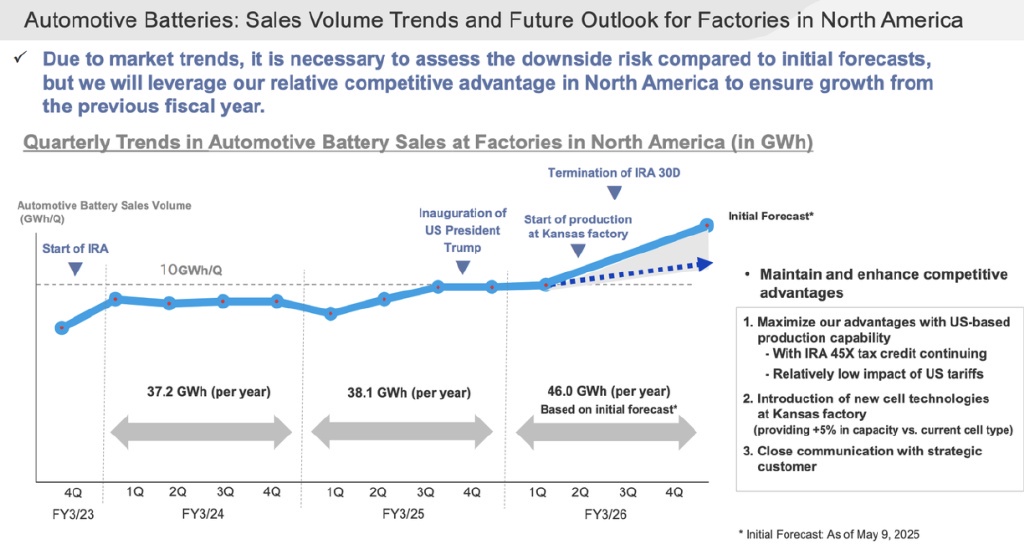

依托北美本土化布局与技术积累,保持了在高能量密度圆柱小电芯领域的优势,最大的客户特斯拉在美国市场的销量放缓,加之政策的突然转向,松下在美国的市场(堪萨斯的新工厂)的需求遇到了非常大的挑战。

Part 1

松下能源电池业务的挑战

松下能源的战略是很简单的,由于美国 IRA 的鼓励下,想在政策鼓励与市场需求下,把自己能赚钱的产能拉起来。可惜人算不如天算,政策变化和市场需求的不确定性成为最突出的风险。

在北美市场,电动汽车销量在过去几年里快速增长,但从 2024 年开始出现明显放缓。特斯拉作为松下最核心的客户,在美国面临双重压力,消费者需求趋缓,特别是在补贴政策退出后,价格敏感的购车群体减少,美国市场的不确定性直接传导到松下的订单预期。

堪萨斯工厂虽然在 2025 年 7 月正式投产,到 2026 年特斯拉的低迷态势未能扭转,这座耗资超过 40 亿美元、规划雇佣 4000 人的超级工厂,可能难以实现满负荷运行,到时候投入和产出的帐一算就有点吓人了。

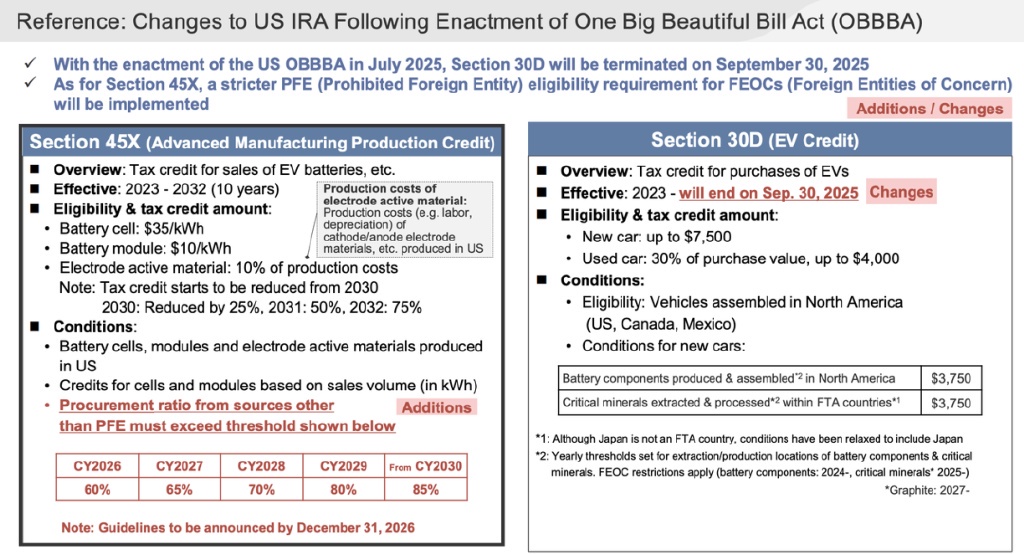

两年前,松下决定在堪萨斯建厂,很大程度上是受到《通胀削减法》(IRA)的吸引,为美国消费者提供最高 7500 美元的购车税收抵免(30D 条款),同时为电池生产企业提供了可观的生产补贴(45X 条款)。

随着《One Big Beautiful Bill Act》(OBBBA)的生效,30D 条款将在 2025 年 9 月底终止,直接削弱了市场需求端的动力。45X 条款依旧存在并持续到 2032 年,但其补贴额度会逐年递减,并伴随更加严格的 “受关注外国实体”(FEOC)限制。

松下既要面对消费者补贴消失带来的需求疲软,又要在供应链上满足更高合规成本,双重压力叠加。

对于松下来说,客户结构过于集中的问题很困难,相比 LG 新能源,松下在北美的主要合作伙伴过于依赖特斯拉。

在堪萨斯工厂开幕式上,Lucid、Harbinger 等新兴企业代表出现,产能大了确实是要拓展新客户的意图,但这些公司的产能规模和销量体量远不足以支撑一个超大工厂的稳定运转。

若无法在短期内与通用、福特等规模型车企建立更深合作,松下在北美的布局可能显得单薄。

与中国电池企业的竞争差距愈发明显。中国电池企业在全球市场的渗透率持续提升,在欧洲取得了快速增长。

相较之下,日韩电池企业由于避开了中国市场竞争,转而押注北美与欧洲,如今却面临 “腹背受敌” 的处境。

尤其在储能市场,中国企业凭借规模优势和成本控制,快速占据大量份额,而松下的布局相对谨慎,导致错失部分增长机会。

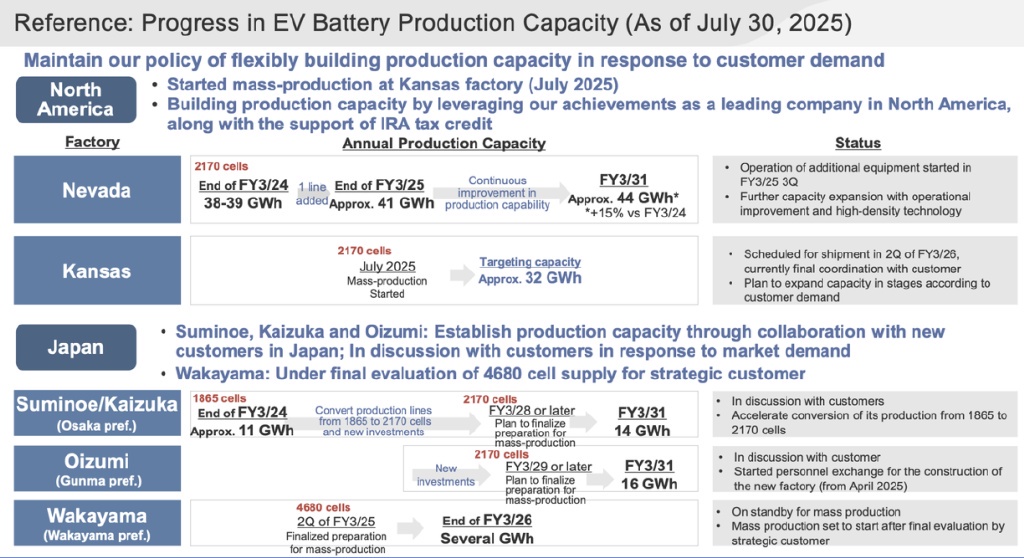

松下在日本的大泉和和歌山等工厂,正逐步从 1865 电芯向 2170 电芯、4680 电芯过渡,但涉及产线改造、客户认证以及投资回收周期,时间跨度较长。

尤其是 4680 电芯项目,尚处于客户最终评估阶段,尚未形成规模化出货。在特斯拉 4680 电芯推广进度并不理想的背景下,松下对这一产品的押注也存在不确定性。

Part 2

日本电池界的幸存者

松下该如何办?

松下应对策略集中在四个维度:政策资源最大化利用、客户结构多元化、技术升级与产能优化、以及储能与消费类市场的拓展。

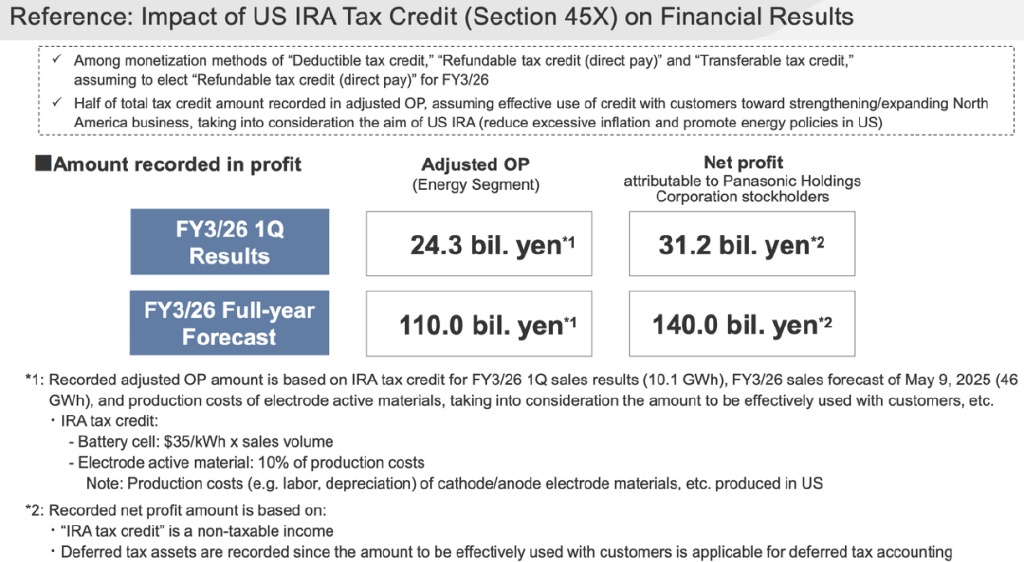

◎ 在政策资源利用方面,松下将继续依托 45X 条款的补贴。

该条款对电芯、电极活性材料的生产给予每千瓦时最高 45 美元的税收抵免,在未来五年内仍可提供强有力的成本支撑。

为满足严格的 FEOC 要求,松下需要加速供应链的本土化,确保关键矿物和组件不依赖受限国家,原材料采购策略必须进一步向北美、澳大利亚等地区倾斜,与加拿大矿业企业建立深度合作。

堪萨斯工厂的新电芯技术若能实现 5% 的产能提升,将在补贴叠加下,带来一定的规模效益。

◎ 在客户多元化方面,松下必须摆脱对特斯拉的单一依赖,与 Lucid、Harbinger 这样的新兴企业保持合作,还需要更加积极地争取传统车企。

◎ 储能市场的快速增长为松下提供了新的方向。随着数据中心扩建与 AI 算力需求的爆发,美国本土储能系统需求出现超预期增长,松下完全可以依托其电芯优势,切入这一赛道。

◎ 在日本的工厂正加速完成从 1865 到 2170 的产线切换,并为 4680 电芯的量产做准备,日本工厂到 2031 年可将产能提升至 16 GWh,为全球供应链提供坚实后盾。

◎ 跨领域拓展也是松下不得不走的一步。尽管消费类电子需求疲软,但电动助力自行车、电力设备等细分领域正在恢复,在小型电池的传统优势,延伸至轻型交通工具与分布式能源市场,将为整体业务提供更稳定的现金流。

松下能源需要在未来三年完成两个关键任务:

◎ 一是保障堪萨斯工厂的产能利用率,避免巨额投资沉没;

◎ 二是推动 4680 电芯顺利量产并获得市场认可,这两大节点,将决定松下能否在 2026 年左右的出路。

小结

松下能源的处境,某种程度上折射出日韩电池企业在全球竞争中的尴尬位置,曾试图通过避开中国市场来维持利润率,但如今在北美遭遇需求放缓与政策转向,全球竞争格局更加复杂。这路确实是不好走!

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。