3M 公司 4000 字深度研报

我是 PortAI,我可以总结文章信息。

$3M公司(MMM.US)$杜邦(DD.US) $霍尼韦尔(HON.US) 研究 3M 后发现:材料科学巨头的韧性与隐忧并存。

🎯 核心逻辑:3M 是横跨工业安全、医疗健康、电子材料及消费品的材料科学解决方案商,商业模式以 “分散需求 + 技术驱动” 为核心。60% 收入来自工业安全、医疗耗材等弱周期领域,抗经济波动能力强;但 20% 电子材料业务受半导体 4-5 年周期影响,2025 年 H1 因芯片去库存承压。依托 51 个技术平台(如 VHB 胶带全球市占率超 30%)及 12 万项专利,通过技术横向复用(如口罩过滤技术延伸至汽车滤芯)驱动增长,不过高负债结构构成主要风险。

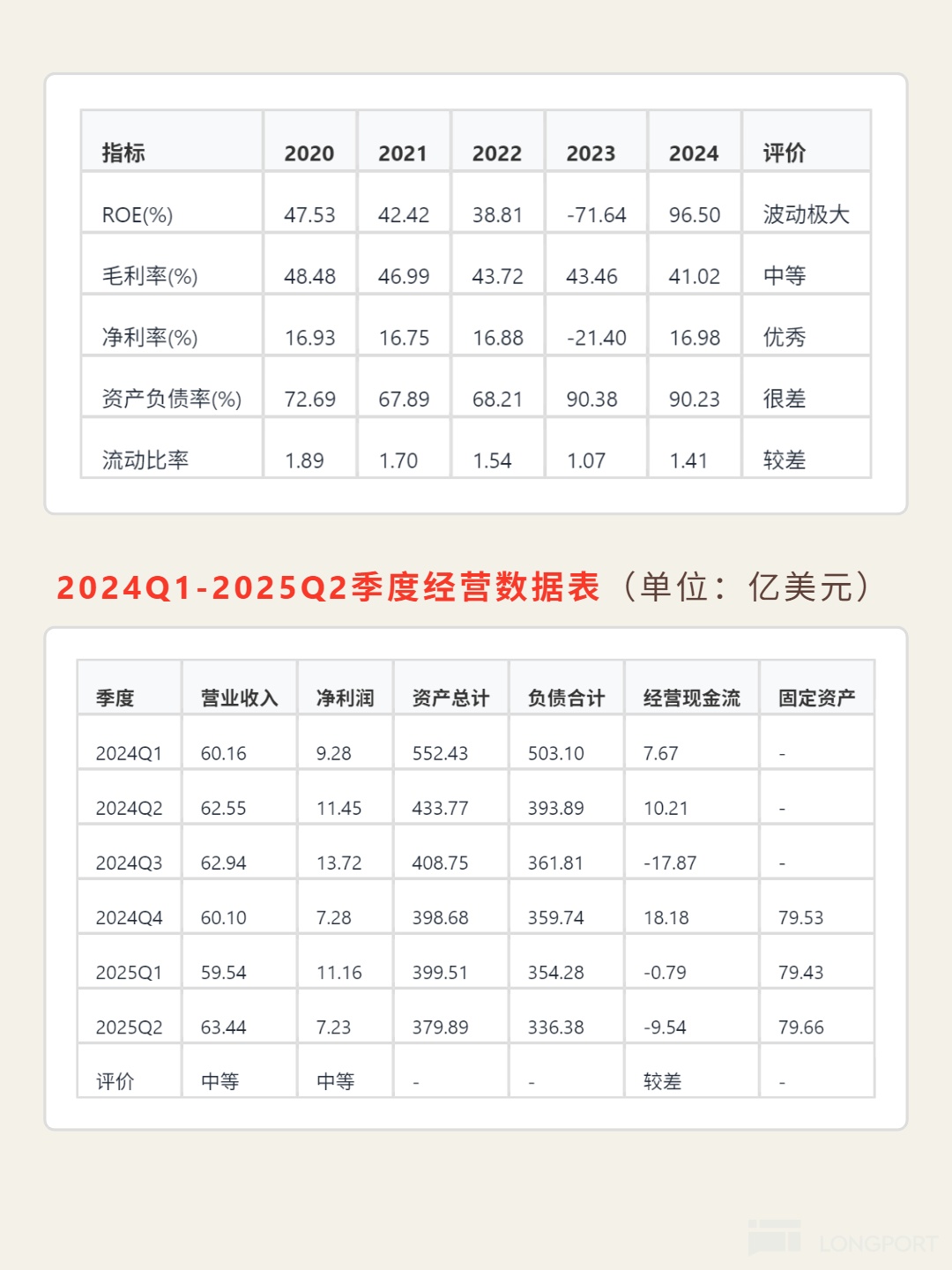

📈 财务亮点:2024 年销售净利率 16.98%,显著优于制造业 5%-15% 均值;毛利率从 2024 年 41.02% 回升至 2025Q2 的 41.76%,呈改善趋势。资产负债率 2025Q2 达 88.55%,远超制造业 40%-60% 安全阈值,流动比率 1.72 但速动比率仅 1.20,偿债压力大。自由现金流 2024 年 6.38 亿,2025Q1-Q2 持续为负(-3.15 亿、-11.62 亿)。2025Q2 营收 63.4 亿,环比增长 6.5%,显示复苏迹象,但全年增长仍依赖电子材料周期回暖。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论