宁德时代火线速读:三季度看起来非常拧巴,显然由于公司不提供收入指引,但会指引利润范围。结果是三季度收入远远低于市场预期,而利润基本正中预期。

收入角度,公司已经不是第一次低于市场预期了,而市场预期背后隐含的是 7 月份以来碳酸锂等电池原材料涨价,应该会带动宁王出货单价提高,同时国内动力电池出货量三季度还有同比 36% 的高增,市场期待宁王能够跟上市场的增长。

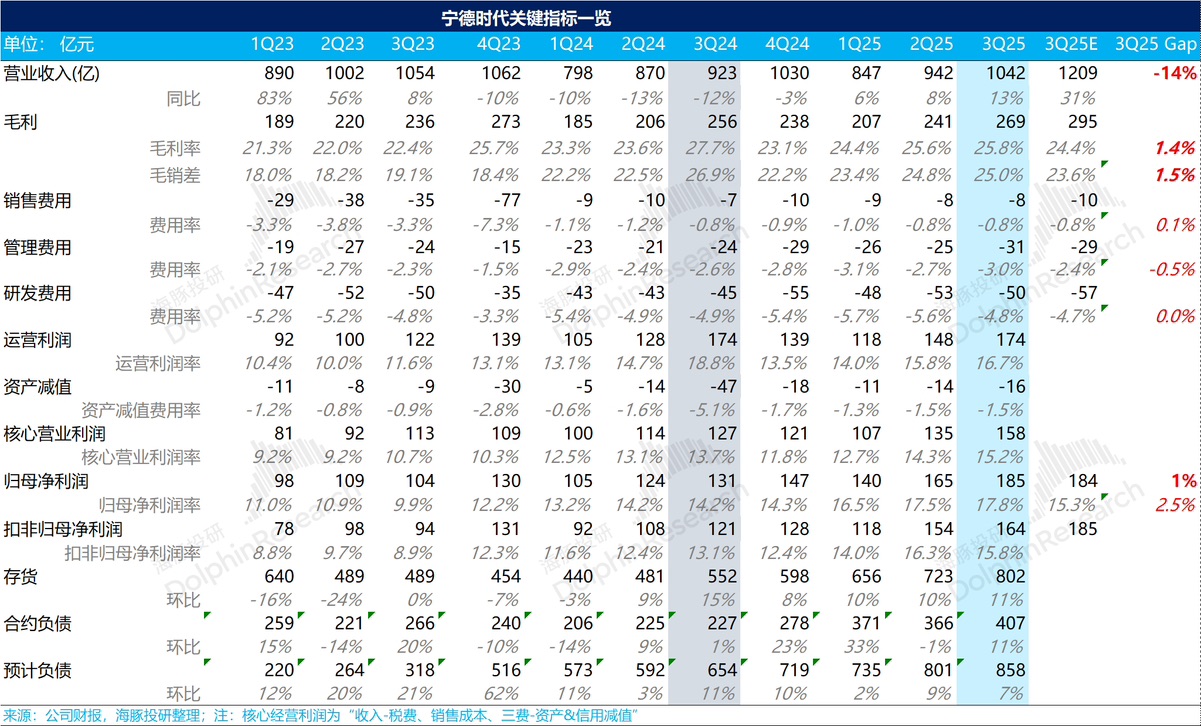

但实际情况来看,宁王二季度降价拉货之后,三季度在行业有通胀趋势的情况下,更多是通过维持价格,最终虽然总收入不够,单瓦利润维持,总利润保持住了。

由于当前市场而言,其实更乐见宁王保住市占。从这个角度来看,这个业绩不算利空,只能说是预期中的结果。

但这里有几个比较好的产业和宁王本身向好的信号:

a. 碳酸锂价格回归,公司资产减值相比收入持续维稳在低位;

b. 公司合同减值也在减少,隐约包含着行业供给侧出清过程即将见到黎明;

c. 存货在拉新高,考虑到公司存货结构中以在途和产成品为主,当下的产能利用率又较高,存货隐含的收入确定性高。

也就是说,虽然三季度的收入没有预期中的高,但经营向好的信号,再加上公司拉高 2026 年的排产指引到 1Twh。

行业整体趋势已经向好,宁王作为行业的龙头老大,红利自然吃够。$宁德时代(300750.SZ)$宁德时代(03750.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论