2025社区十大人物

2025社区十大人物ARCT

个人 9.8 抄了一点,因为迅速过了一遍后,私认为 ARCT 是一次典型的错杀🤔不太像价值重估。

首先,安全性过关是最低门槛。

数据监测委员会审查后批准试验继续,DMC 由独立的专家组成,他们的首要任务是患者安全。如果他们看到了无法接受的风险,会直接建议暂停试验。既然试验得以继续,说明最坏的安全性问题可能已经排除。

其次,存在早期信号的潜在价值。

AI 影像显示粘液栓塞减少是一个真实的、有意义的生物活性信号。这表明药物正在其预期的作用部位(肺部)产生药理效应。对于 mRNA 疗法这种新模式,早期的生物标志物改善有时先于临床功能,如 FEV1 的改善。

此前市场期望过高,押注于一次给药就能看到惊人的 FEV1 改善,但这种期望对于早期、复杂的疾病和全新的技术平台来说是不现实的。股价暴跌某种程度上是期望重置,而非价值归零。

因为长期故事仍在,公司的技术平台,LNP 递送、自扩增 mRNA 的潜力并不仅限于这一个药物或这一种疾病。如果相信平台的价值,这次在 CF 上的挫折是一个平台价值的打折机会。

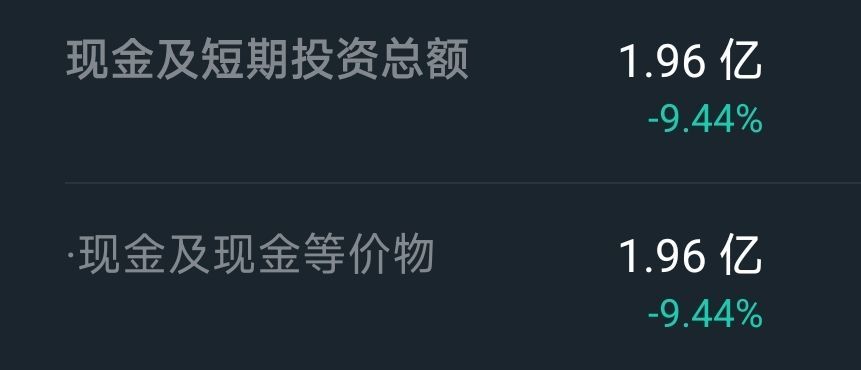

而且从现金流来看,这也並不是一家需要短期增发或者短期有资金紧缺的公司。

以他们历史的研发经费来讲,1.2 亿美金净现金,足够支撑到 26 年末了,也就是只要在明年年末之前能有一只药有进展,基本上没有结构性风险。这还是没有算上债权,他们的负债率极低,变相他们的发债流动性极高。

现在变相是市值三亿不到,账面上还有两亿现金,而且没发债。

当然,疗效硬伤是核心。

临床研发中,有明确且强有力的疗效数据时,会清晰地公布出来。Arcturus 的新闻稿没有做到这一点。没有 FEV1 数据也可以是危险信号。市场可以合理地推断:如果 FEV1 有哪怕一点点积极趋势,公司一定会拿出来稳定股价。既然没提,大概率是数据不好看,甚至是负面的;在临床数据解读中,趋势几乎是无统计学意义或效果微弱的代名词。无法让科学家、FDA 和投资者信服。

而且 I 类 CF 患者虽然未满足需求高,但也是一个更难显示出疗效的群体。如果在这个群体中效果都不明显,那么在对其他突变类型,如 F508del 患者的效果更令人担忧;研发进程推迟到 2026 年,意味着巨大的时间成本和资金消耗。在这期间,竞争对手的疗法,如 Vertex 的下一代 CFTR 矫正剂、基因疗法等,可能会进一步巩固市场地位,留给 ARCT-032 的空间越来越小。

最大的悖论就出来了;资本看好的是这些药本身吗?公司最大的价值其实是平台整体,平台的演化能力不变,那么药就会被持续的生产出来。

下注前先想好你在做什么。

个人压的是疗法和平台演进的价值不变;在流动性重新被释放的时候会反弹回 20 左右,平台的价值也不至于让这家公司破产归零。如果并没有思考过逻辑,建议就是远离。

$Arcturus Therapeutics(ARCT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。