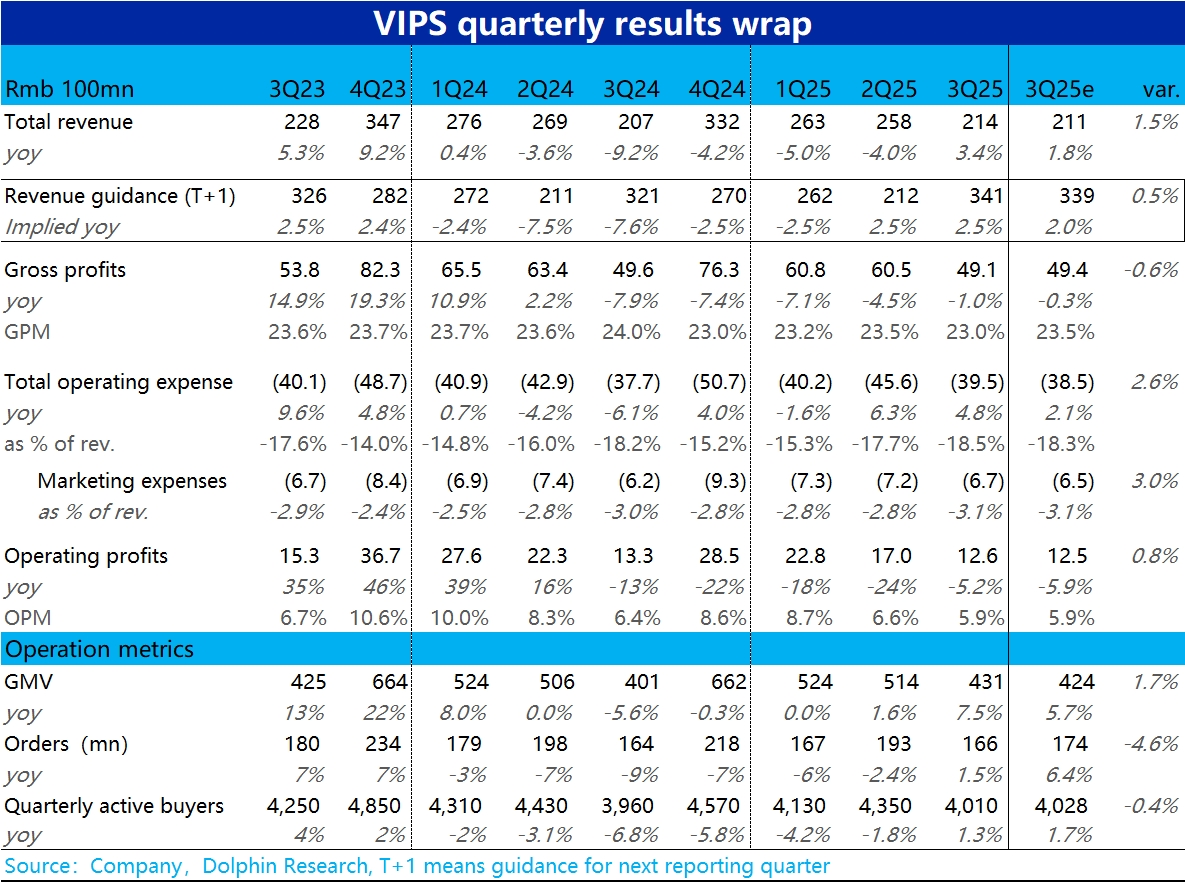

唯品会 3Q25 火线速读:本季度唯品会的业绩表现,大体符合到略微好于卖方一致预期,经营走势如预期之中的有所改善,营收终于止跌回升。公司股价自上个财报以来略超 12% 的涨幅也已大体反映了业绩的改善。

1、核心经营指标上,GMV 同比增速本季进一步走高到 7.5%,明显提速。归功于订单量同比增速止跌回升到 1.5%(去年基数也很低),其余则是受客单价同比明显走高的带动。订单量增速转正的背后原因是活跃用户的回归,本季同比净增 50w 人,同比来看也止跌转升。而单用户下单频次则保持平稳。

2、本季 GMV 和收入间的增速差距,环比有所缩窄到 4.1%(但同比还是略有走高),高退货率的影响仍在。整体营收同比增长 3.4%,终于止跌转涨,算是小超市场预期。

3、不太好的信号则是,本季的毛利率同比下滑了 1pct 到 23%,导致毛利润额仍是同比负增 1%,不及预期。此外本季总费用支出也比预期要多 1 亿,同比增长了 4.8%,高于收入的增速。主要是和业务直接相关的履约和营销投入增长较快(增速 7%~8%),其他费用的增长仍较低。

4、由于毛利率下滑比预期更多,费用增长也较快,经营利润应当表现不好,但本季确认了仅 3 亿的其他经营利润,比今年上两个季度要多近 1 亿,因此总经营利润还是大体符合预期的为 12.8 亿。(可以关注公司会不会解释这部分其他利润的来源)。

5、股东回报上,本季回购了约 2.5 亿美金,今年累计回购 6.1 亿。而公司先前承诺本年总股东回报金额会在 9 亿美金以上,对应公司当前市值的约 10%,4 季度很可能会宣布股息。$唯品会(VIPS.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。