搜索...

顺丰控股 4000 字深度研报

我是 PortAI,我可以总结文章信息。

$顺丰控股(06936.HK)$中通快递(ZTO.US) $圆通速递(600233.SH) 最近研究了顺丰控股,核心逻辑是直营模式构筑的 “效率 + 信任” 壁垒,正从快递向综合物流转型,财务已进入收获期。

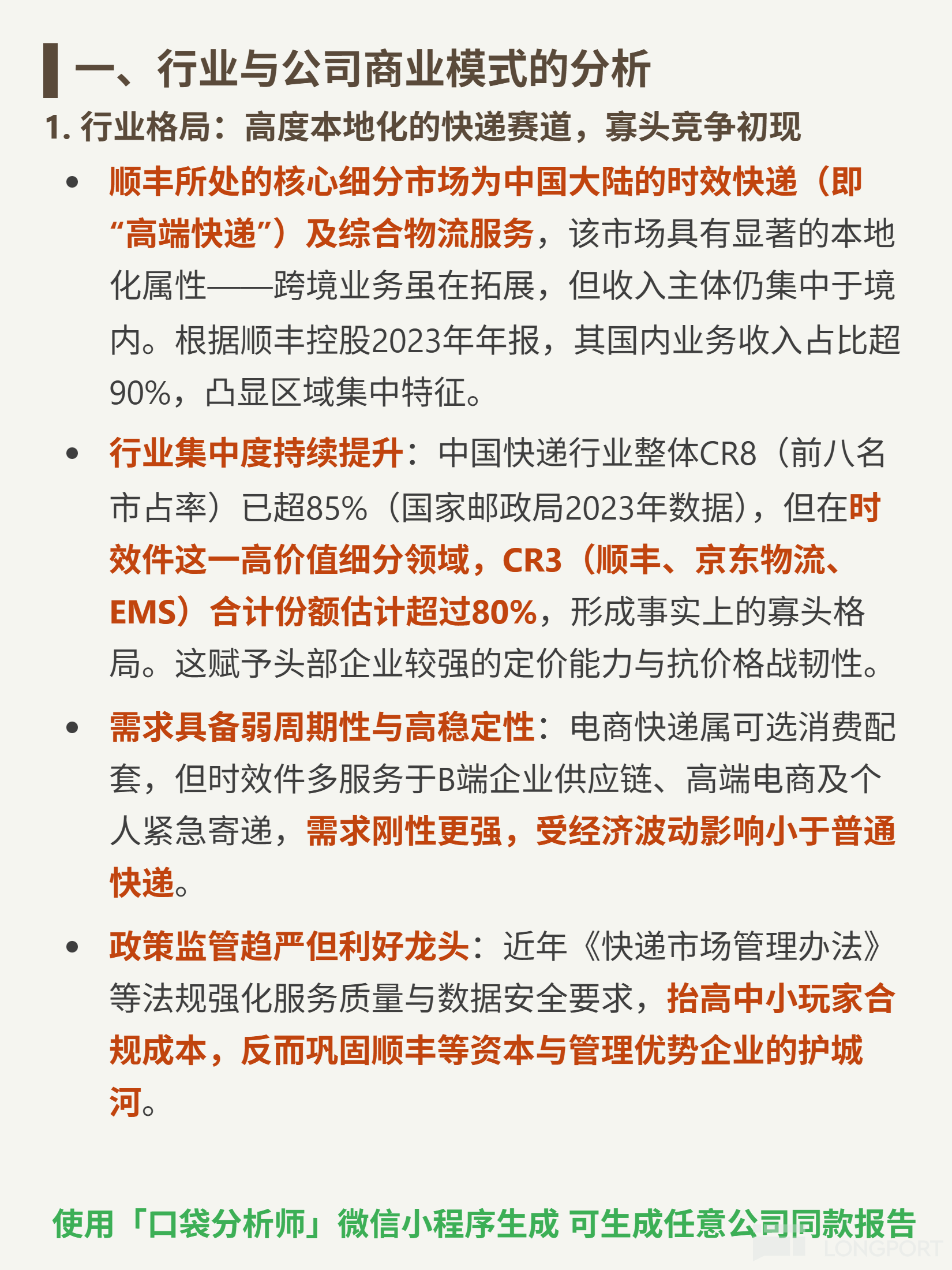

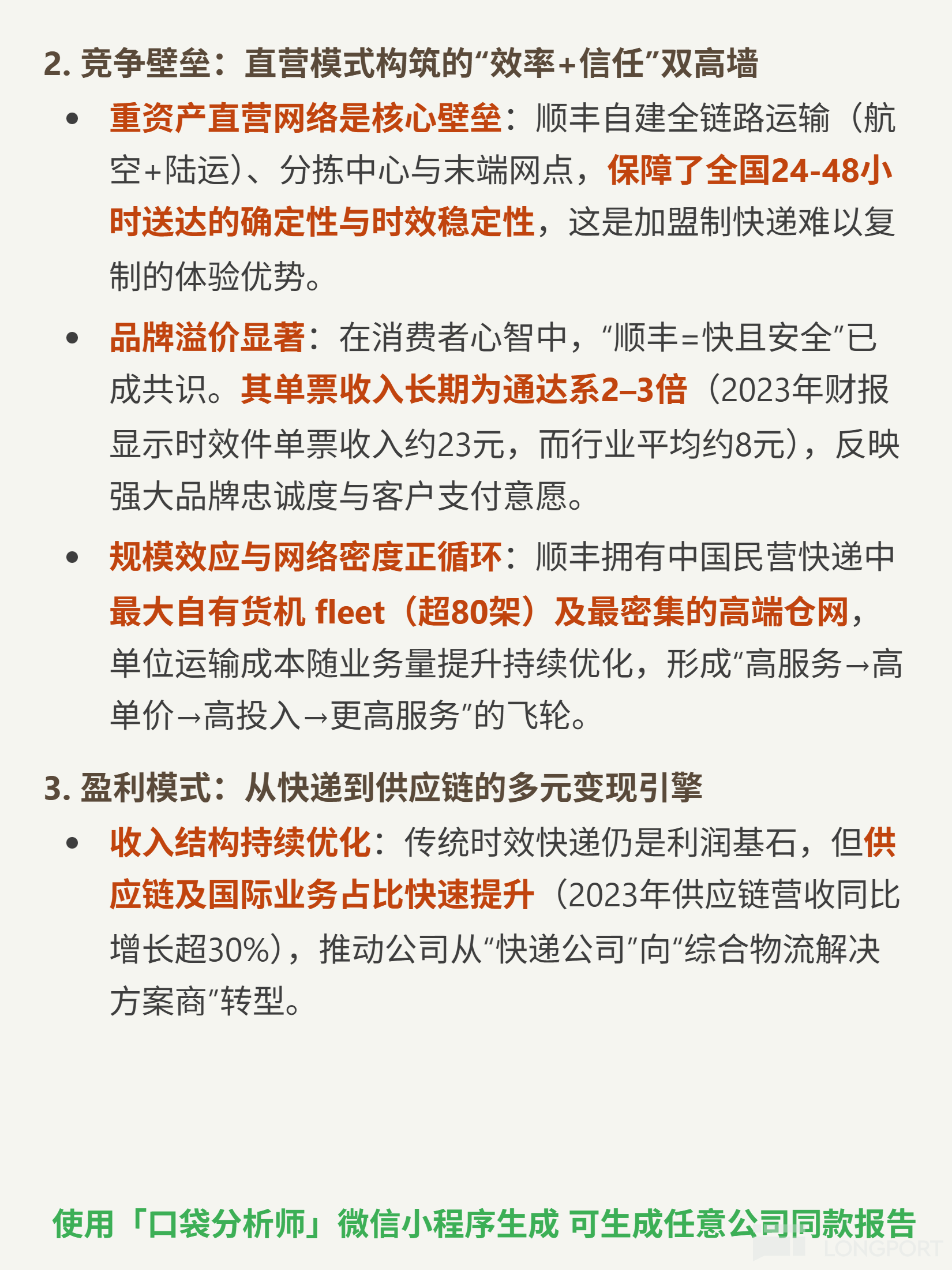

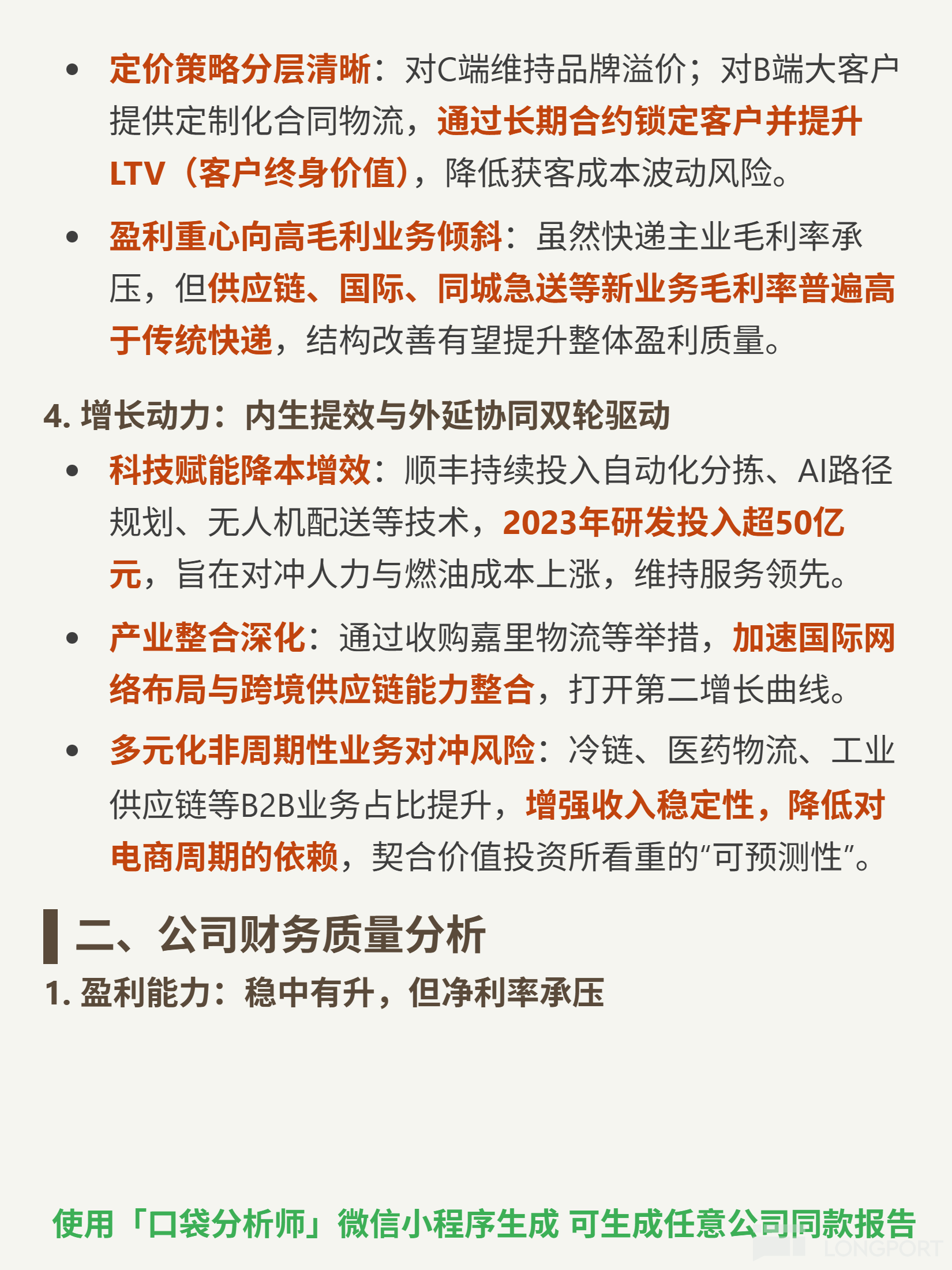

🎯 核心逻辑:主做中国大陆时效快递及综合物流,国内收入占比超 90%;时效件 CR3(顺丰、京东物流、EMS)超 80% 寡头格局,直营网络保障 24-48 小时送达确定性,单票收入是通达系 2-3 倍;正转型综合物流解决方案商,2023 年供应链营收同比增超 30%。

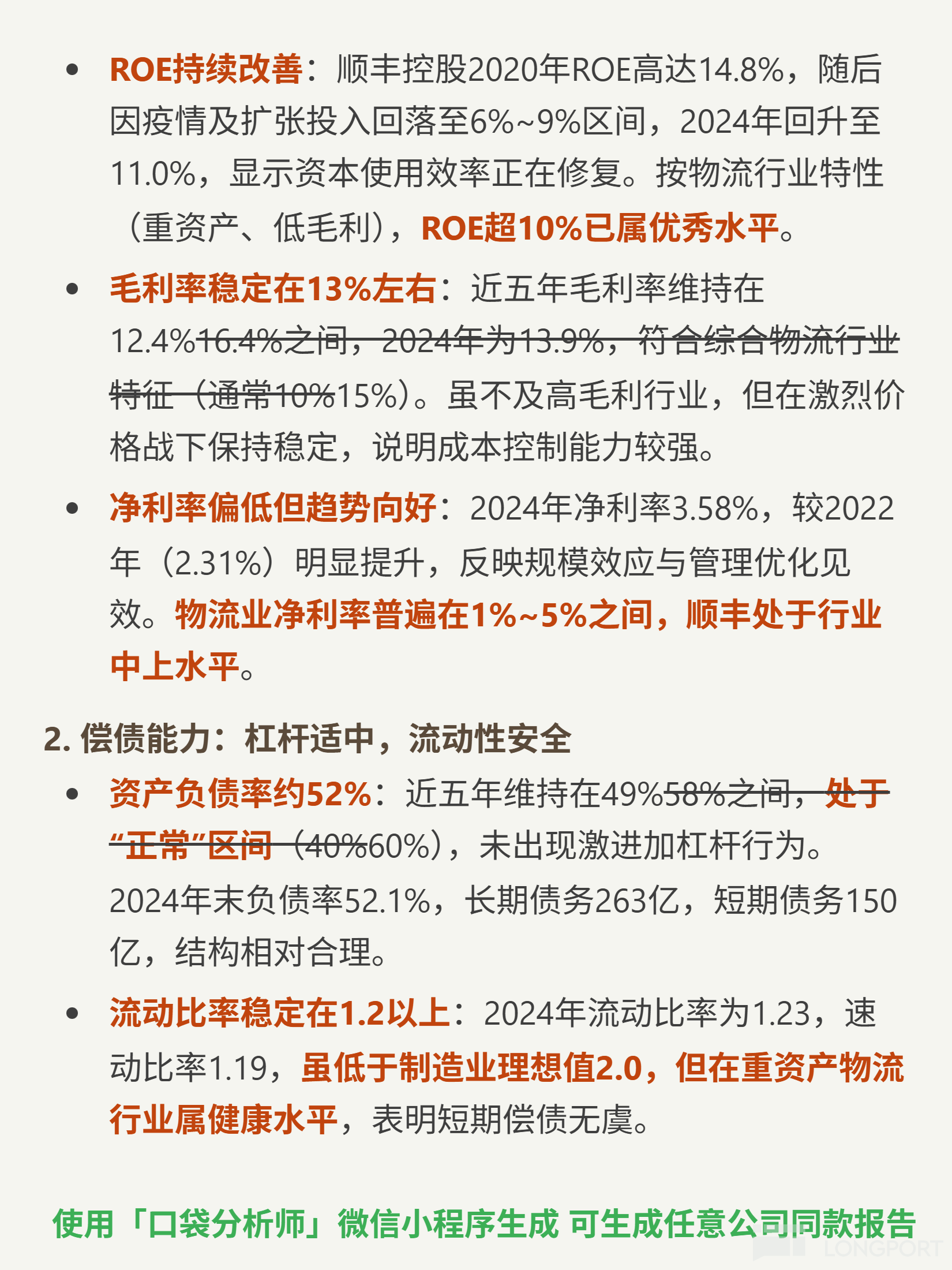

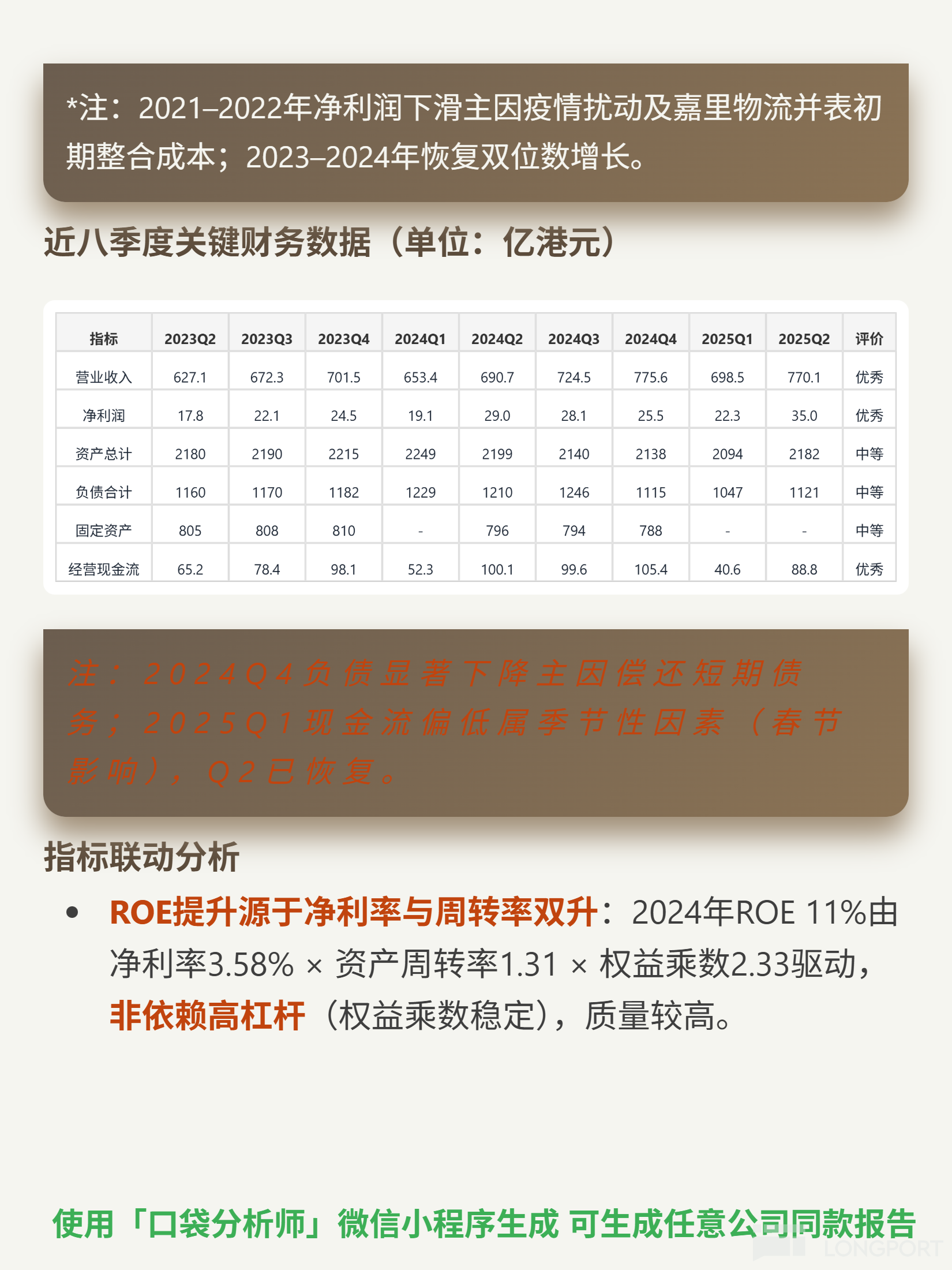

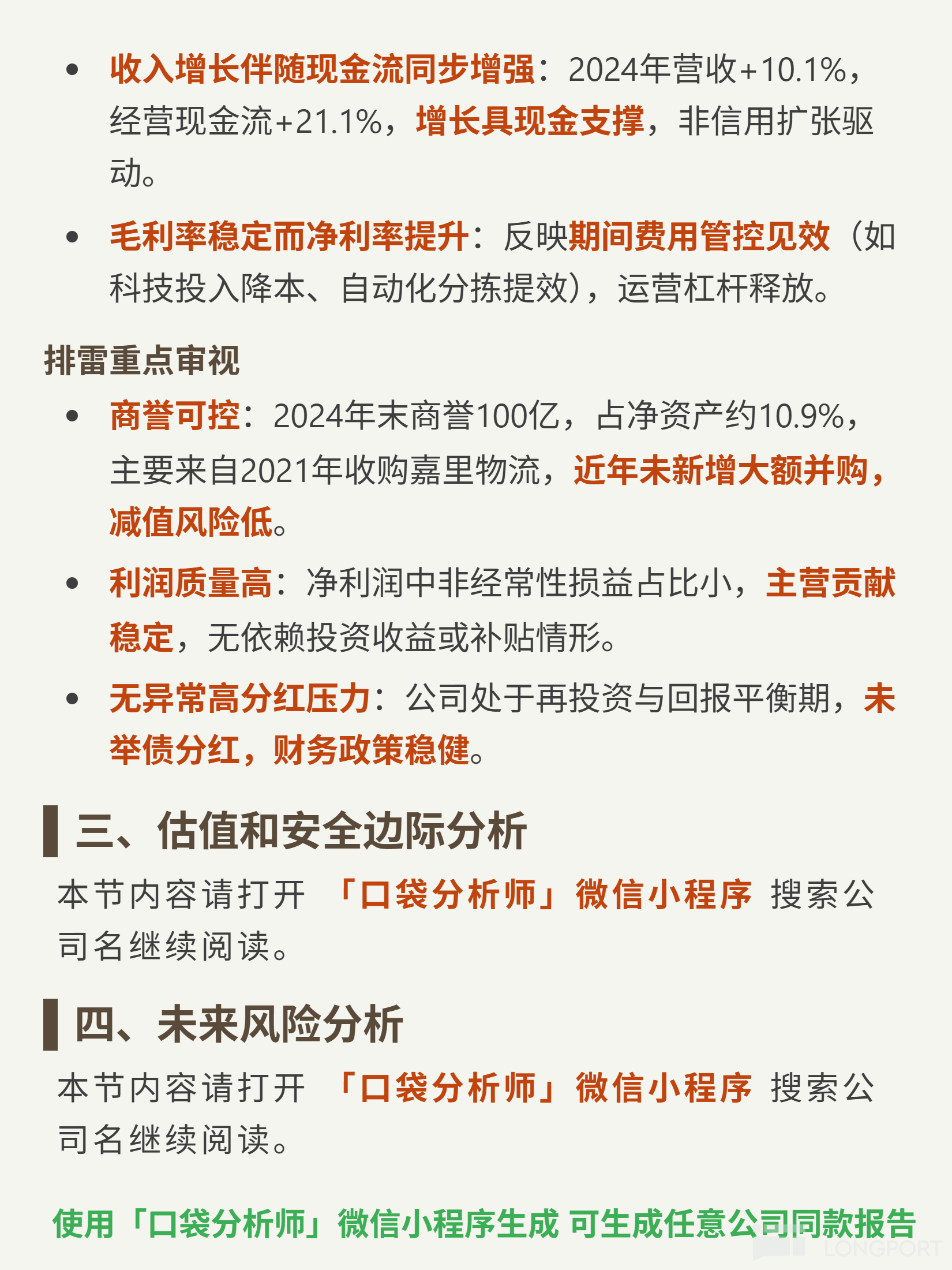

📈 财务亮点:2024 年 ROE11%(物流行业超 10% 属优秀),毛利率 13.9%(近五年稳定在 12%-16%),净利率 3.58%(较 2022 年的 2.31% 提升);自由现金流 2024 年 228 亿(连续两年大幅转正),经营现金流 322 亿,净利润现金比率超 3.1(利润真实可兑现);2023-2024 年净利润双位数增长(2024 年 +23.6%);资产负债率 52%(适中),流动比率 1.23(短期偿债无虞)。

🔍 增长动力:科技投入(2023 年研发超 50 亿)降本增效,收购嘉里物流整合国际网络,冷链、医药物流等 B2B 业务提升收入稳定性,降低对电商周期依赖。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论