搜索...

一脉阳光 4000 字深度研报

我是 PortAI,我可以总结文章信息。

$浙江众成(002522.SZ)$美年健康(002044.SZ) $爱尔眼科(300015.SZ)研究了一脉阳光(02522.HK),核心是第三方医学影像中心的成长空间与公司 “牌照 + 专家” 壁垒,但财务端的盈利稳定性和资产效率问题需重点关注。

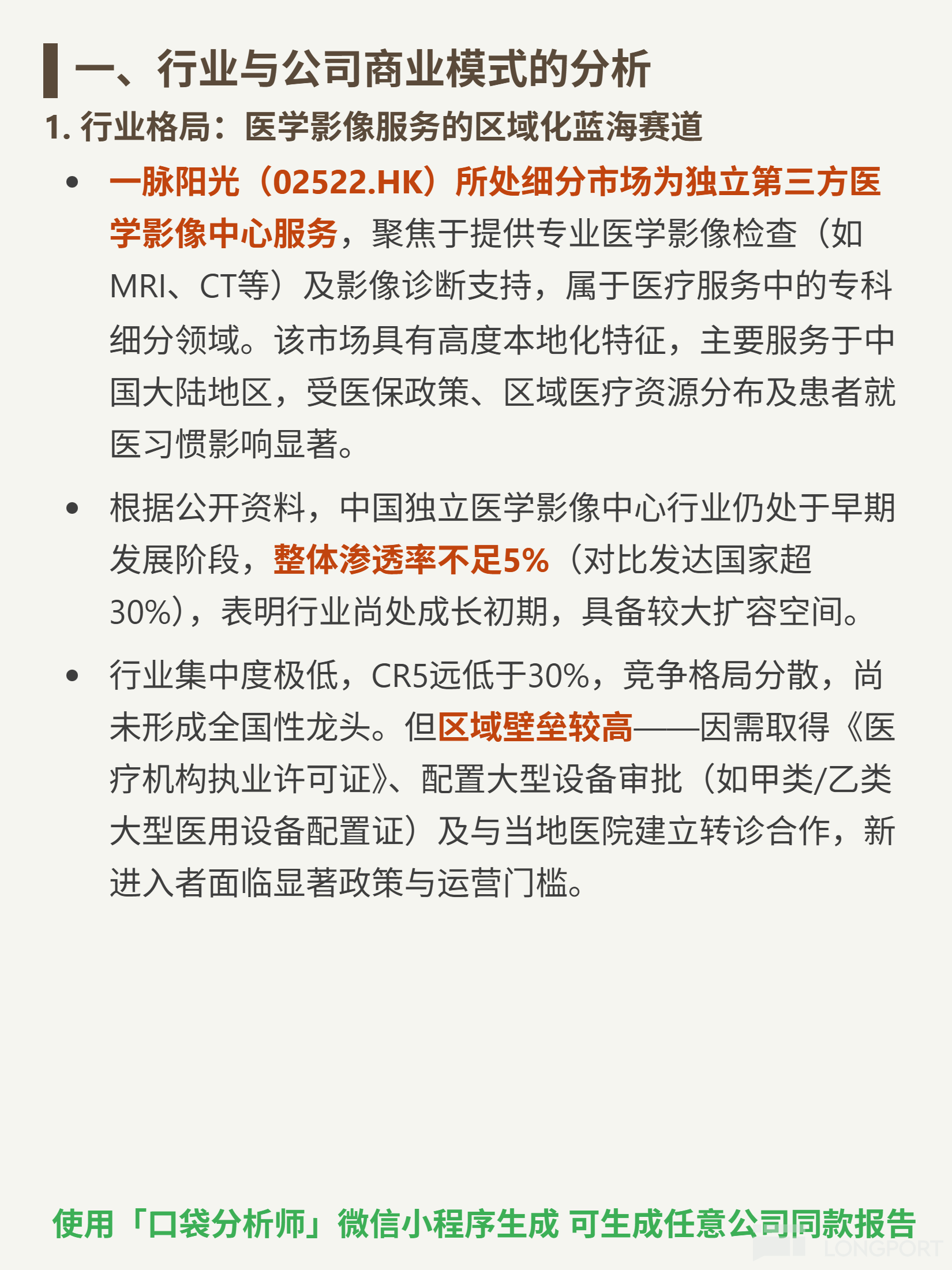

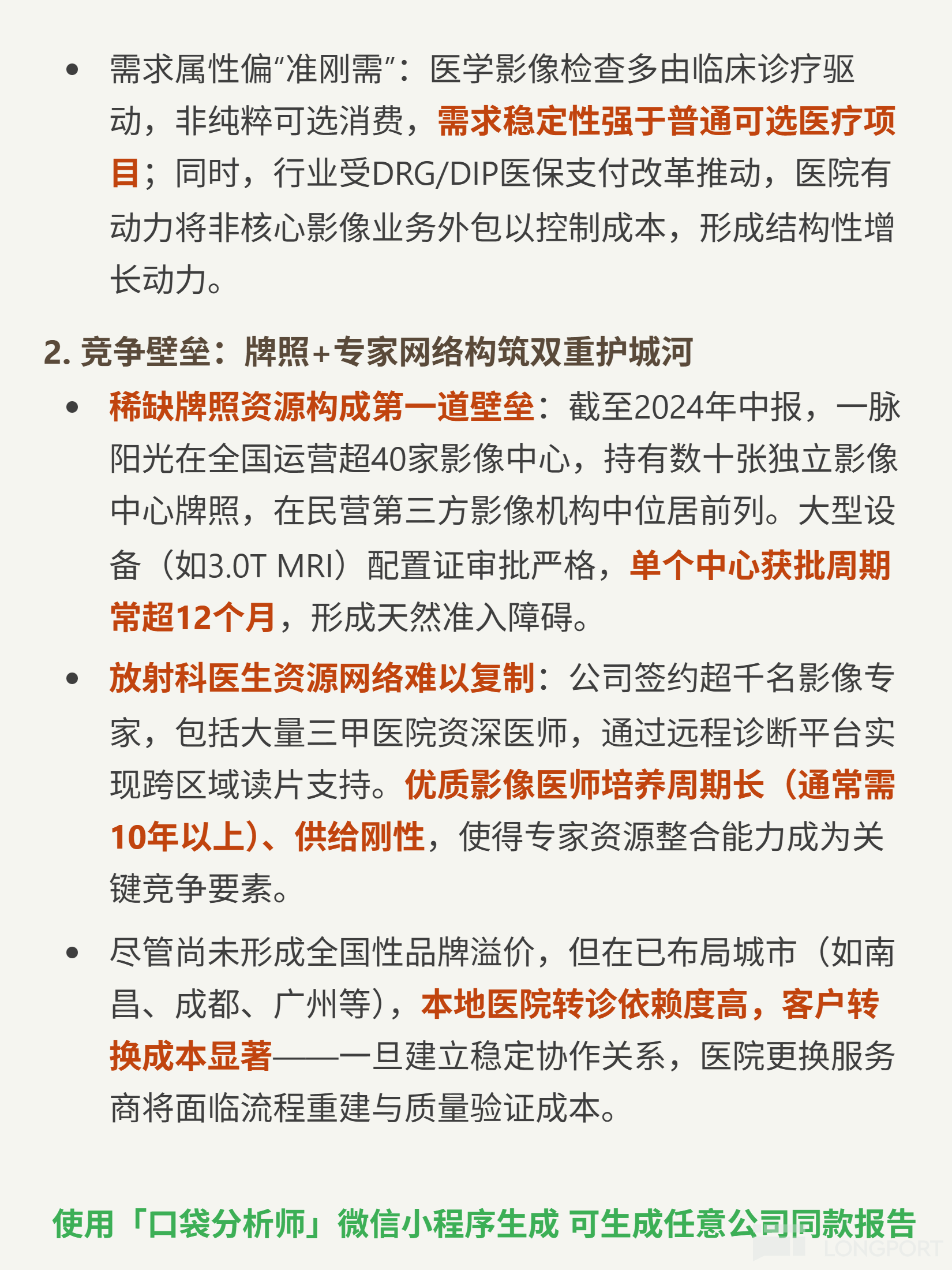

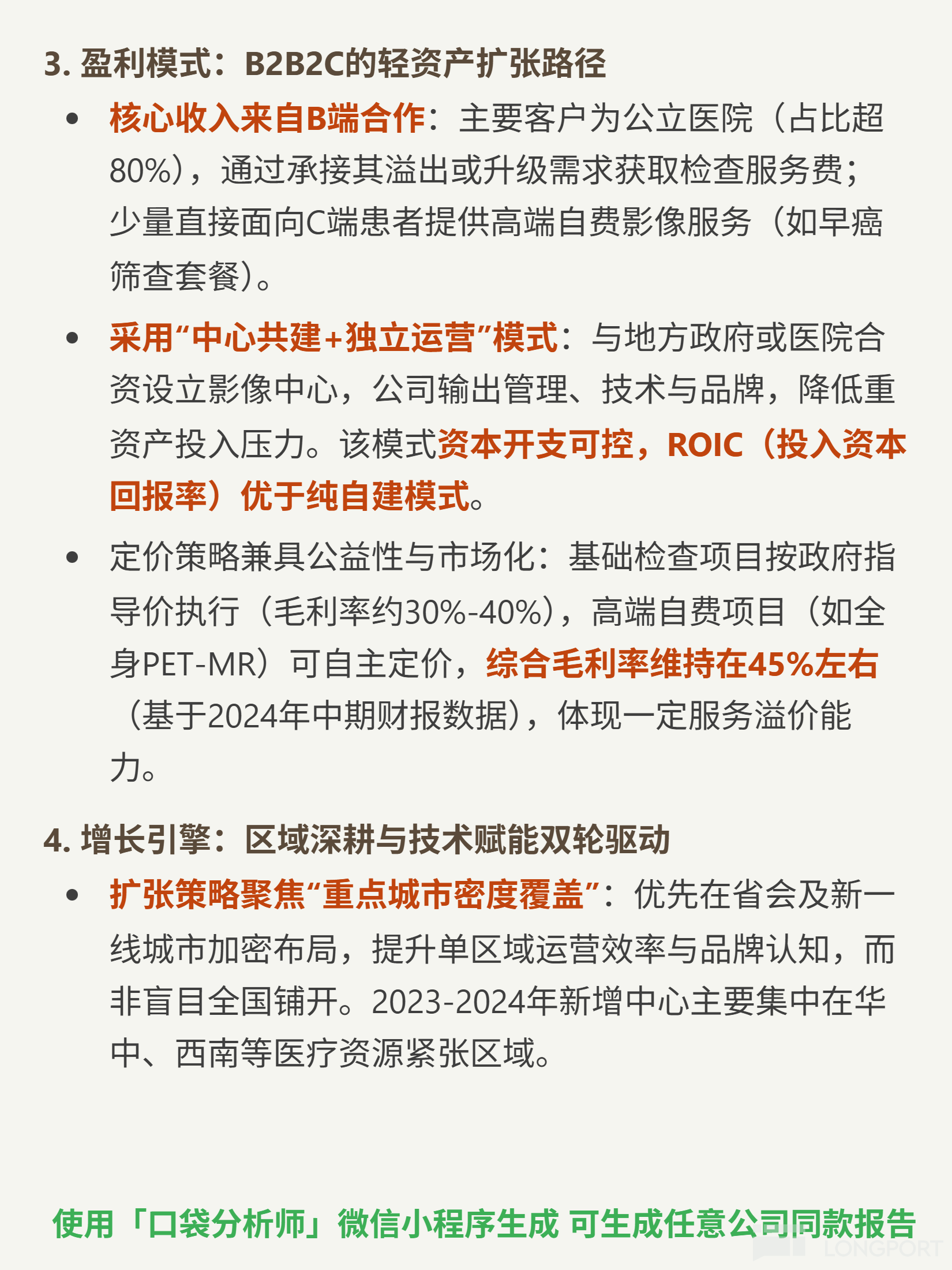

🎯核心逻辑:公司做独立第三方医学影像中心,提供 MRI、CT 等检查及诊断,采用 B2B2C 模式(主要服务 B 端医院转诊)。行业渗透率不足 5%(发达国家超 30%),区域壁垒高(需牌照、设备审批超 12 个月及医院合作),需求准刚需(临床驱动,DRG/DIP 推动医院外包)。竞争壁垒是稀缺牌照(运营超 40 家中心)和超千名三甲专家的远程读片网络。

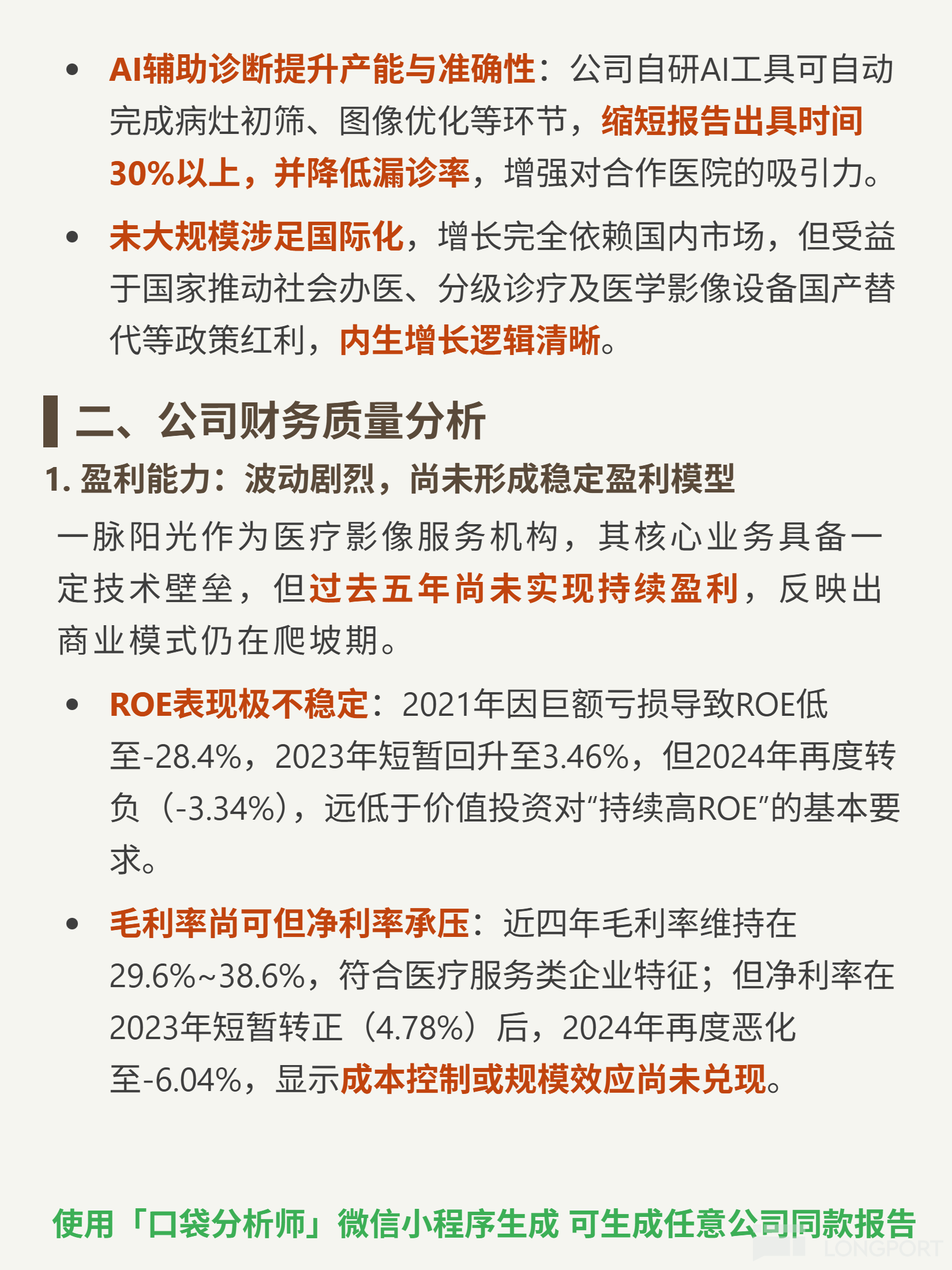

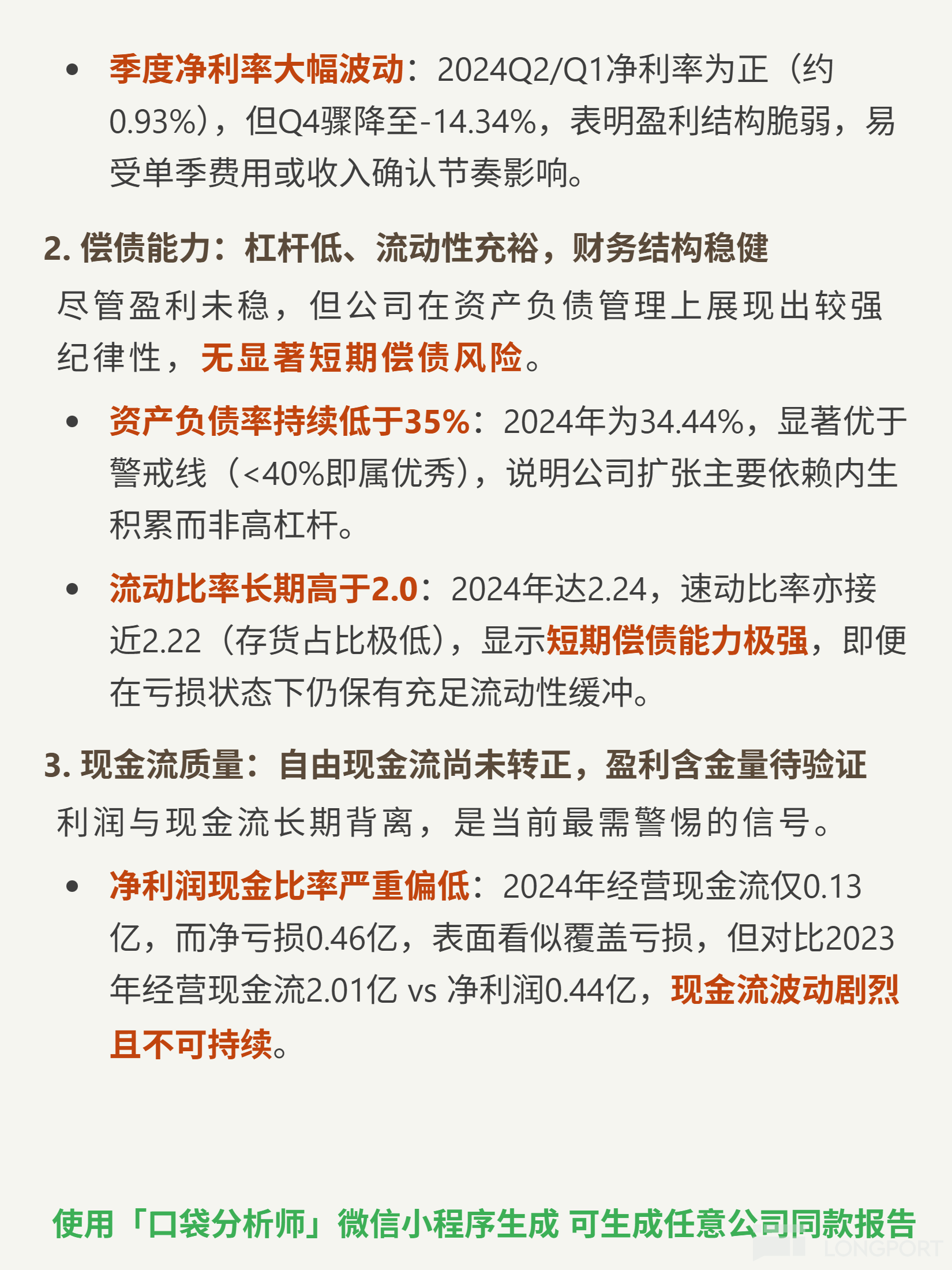

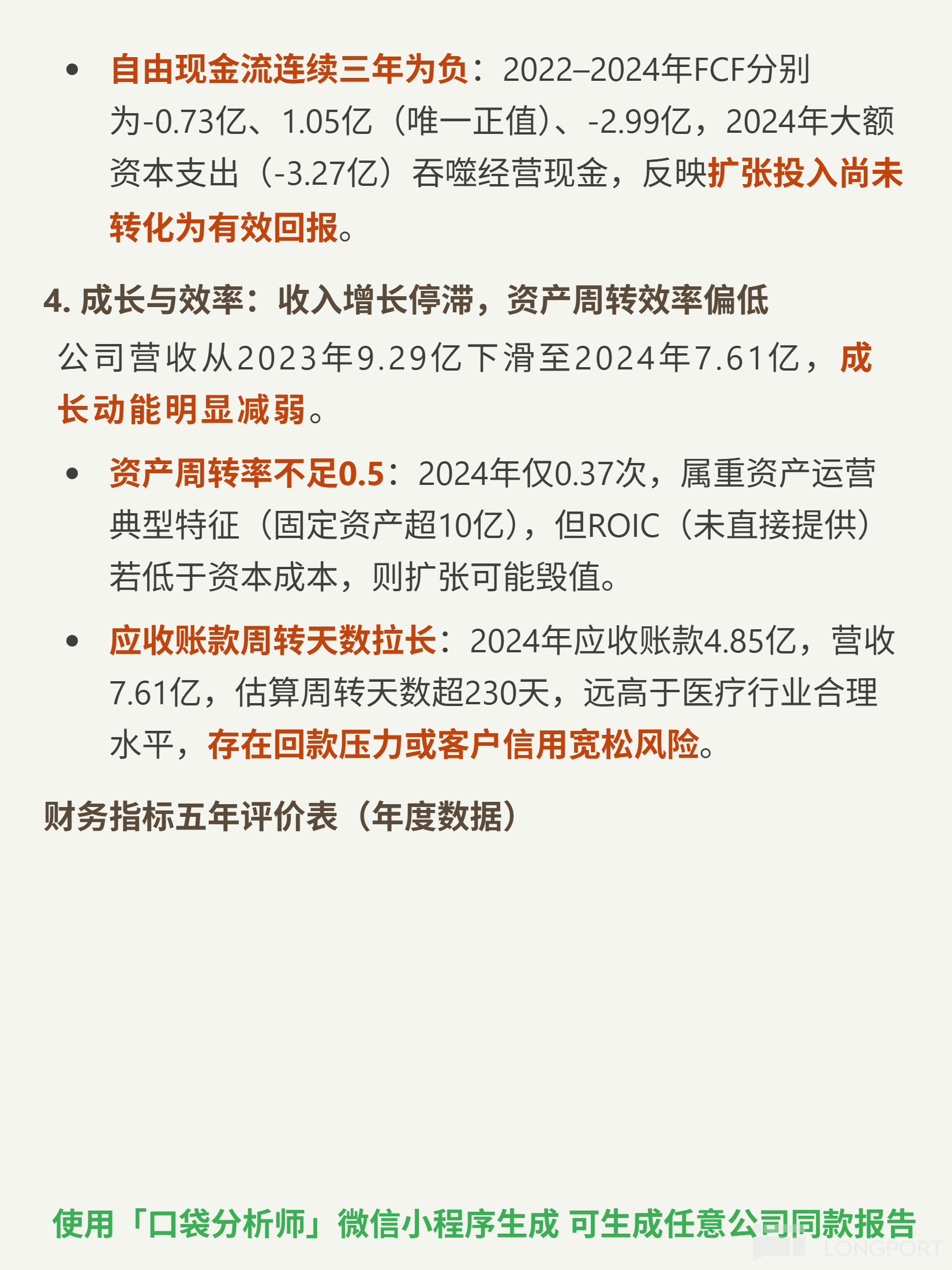

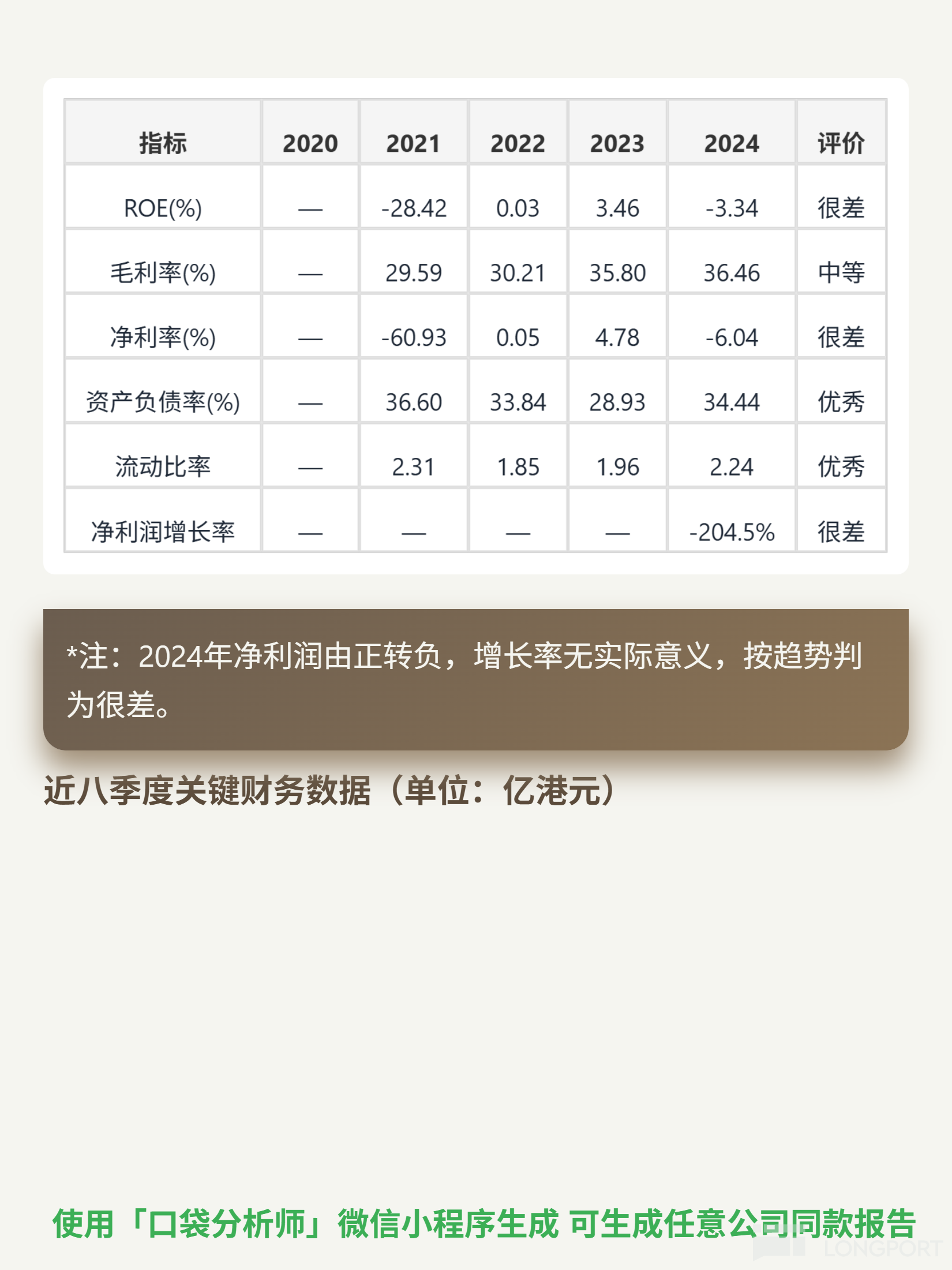

📈财务表现:2024 年毛利率 36.46%(中等),但 ROE-3.34%、净利率-6.04%,营收下滑至 7.61 亿(2023 年 9.29 亿);偿债能力稳健(资产负债率 34.44%、流动比率 2.24),但自由现金流-2.99 亿(连续三年负),应收账款增 46%(4.85 亿),固定资产 10.98 亿但周转率仅 0.37 次,资产效率低。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论