Lululemon:一个绝佳的价值投资机会

$露露乐蒙(LULU.US) 今年下跌了 50%,但是我从其中看到了绝佳的入场机会,以下是原因。

1.北美饱和是事实,但不是末日

Lululemon 今年股价的下跌主要是因为北美营收增长持续衰退,在上个 q 甚至产生了负增长引起的,再加上没有新意的设计,和日益强大的竞争对手,使得它未来十分不明朗。

虽然北美的高增长时代结束了,但是不代表 Lulu 的末日已经到了。

市场最大的错误就是用初创期公司的要求来要求一家成熟期的企业,比如苹果和麦当劳,我们不会要求它们每年增长百分之三十,但是只要它们能稳定的产生现金流和一点点温和的增长,依然是巨大的赚钱机器。根据 lulu 的财务数据,它明显属于这一类,每年产生高额的现金流,管理层也在积极的回购股票。

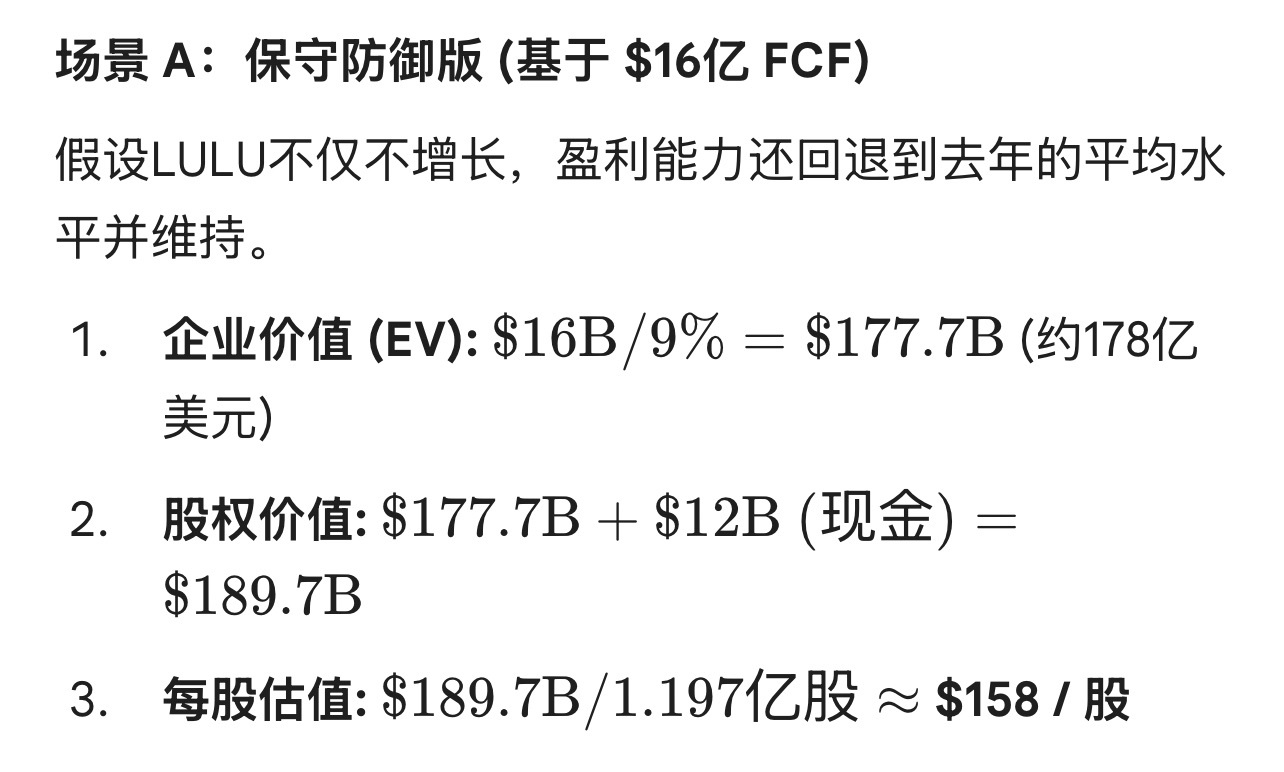

其次,市场已经记入了最坏预期,如果你是三百多买的 lulu,那确实令人担心,但是现在的 lulu 仅 190,pe 仅 12。就连著名的避险股$沃尔玛(WMT.US) 的 pe 都高 lulu 三倍,可见这个估值有多么的低。再看 lulu 的零增长 dcf 模型,假设 lulu 以后完全不增长,股价依然应该是 160 左右,也就是距离现在有至多 15% 左右的下行空间,这就是极限了。除非 lulu 的总营收开始下跌,而后续我讲详细讲述为什么这是不可能的。

亚太市场逐渐成长,现在已经占有了总营收的百分之三十,并且每年的增长都处于大两位数,现在的亚太市场明显有很大的空间,随着时间的推移,亚太地区的市场份额越来越大,lulu 的总营收会大部分取决于亚太市场,而不是北美。当然目前这是理想的蓝图,现实一点开看最新的财报在北美可比销售衰退 4% 的情况下,亚太还是把总营收拉成了 +7%,还是很可观的。

有朋友可能会说,但是如果北美持续衰退呢?请注意,北美现在只是饱和,并没有衰退。

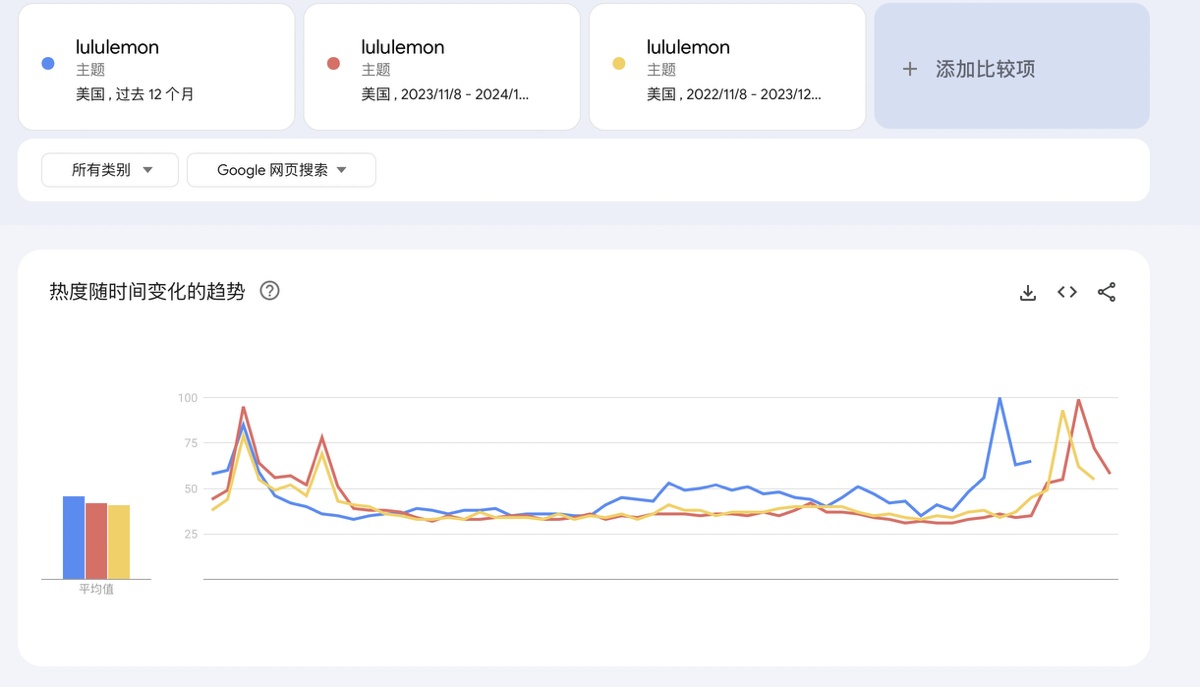

这是 lulu 美国地区近三年的搜索热度,今年也破了新高,全年平均热度是 46,而前两年分别是 42,41。不多,但是足以证明 lulu 的热情没有衰退。并且这种方法我认为对于 lulu 是适用的,因为它是一个巨大的 d2c 企业,流量可以很大程度反映出来它的经营情况。全球近三年的数据是 53,44,38,增长喜人。近期的黑色星期五和感恩节促销也破了流量新高,使得短线也有可以期待的机会。

以上,lulu 可以说是下行空间十分有限,而涨幅空间巨大。

2.钻石般硬的基本面

这是吸引我投资 lulu 最大的原因,它的基本面实在是太强了。

—毛利率:顶级的定价权

lulu 的毛利率常年稳定在 58 到 59 接近六十的高位,这就是它最恐怖的护城河,市场都在说它缺乏新意护城河极浅,但是这种高定价权就是它的护城河,核心消费者愿意给布料和品牌溢价买单,如果大家回看这几年的毛利率,会发现毛利率反而还在增长。$耐克(NKE.US) 和$阿迪达斯(ADR)(ADDYY.US) 的毛利大概在 43% 左右,而那些宣称 lulu 和他们平级的垃圾衣服品牌比如 gap,毛利率只有可笑的 35-40。

很多人诟病 lulu 的打折,库存等问题,但是翻看它的财报你就会发现,即便在库存压力下(其实问题不是很大,最新财报的高库存是提前为感恩节黑五促销,和圣诞节准备),lulu 的毛利率依然维持在惊人的 58%。这说明它对于供应链的掌控力和对消费者的定价权依然处于行业金字塔顶端。

—ROE 高的恐怖但稳定:

lulu 的净资产收益率常年维持在 30-40% 的超高区间。长期来看,一只股票的收益率会趋近它的 roe,而 lulu 是一家不需要杠杆就能产生如此高收益的顶级股票。在 A 或者美股,能常年做到这点的只有$苹果(AAPL.US) ,$贵州茅台(600519.SH) ,这种级别的公司。如果市场以 12 的 pe 卖给你一个 roe30% 的公司,这就是典型的情绪错杀。

—资产负债表很优秀,并且是 “现金奶牛”

在如今波动的环境下,这提高了极大的安全感和容错。

lulu 账上躺着 11-12 亿美元现金以及等价物,并且拥有着为 0 的有息债务。也就是说,lulu 所有的扩张全部来源于自身的现金流。这种状态证明它有无限的底气在股票低迷的时候进行回购,或者在其他地区抢占市场。

—净利率拉爆对手

lulu 的净利率通常在 15-17% 左右徘徊。而传统的的服装零售行业净利率通常在 5-8% 左右。而那些有名的巨头,比如$耐克(NKE.US) :6-10%,$阿迪达斯(ADR)(ADDYY.US) :3-5%,$GAP(GAP.US) :4-6%,盈利情况几乎和 lulu 没法比。也就是说,除去租金、人工、营销,lulu 每卖出一百块还能赚个 17 的净利润。这种极高的运营效率,源于它独特的 D2C 模式,它不需要把利润分给中间商和经销商,因此它在经营一种高效率的商业模式。

3.一些零零散散的利好:

-著名大空头 Michael burry,那个做空房地产泡沫,和最近做空$英伟达(NVDA.US) ,$Palantir Tech(PLTR.US) 的男人,第二大多头仓就是 lulu。他是一个在胜率极高的时候才开枪的男人,尽管最近几年他没把握住时机,比如$特斯拉(TSLA.US) ,但是他的话还是多多少少受到了市场的验证。对于他的多头仓位来说,我们至少可以预期的是lulu 的底部已经确立了。

-lulu 在上周五突兀的涨了三个多点,破财报后新高,结合这周四发财报和朋友们已经看到的感恩节黑五流量新高数据,我认为一些资金已经开始在押注 lulu 的最新财报,这当然是一个利好,但是最近想买的朋友们也要注意,如果提前押注的筹码过多,财报后有可能出现利好出尽的风险。当然,根据我和 Michael 的分析,160 应该就是底了,如果不出利空的情况下。因此在赔率合适的情况下,买入也未尝不可。

-lulu 的管理层十分有趣,天天上演狼来了的故事。lulu 的管理层在以往的 20 个季度财报,都交出了高出他们指引的数据。你没听错,以往 20 个季度,超出预期概率是100%。也就是说,通常他们的指引不是天花板,而是地板。但是今年不一样,lulu 本来北美地区就饱和,消费情绪也不好,管理层也是经典的把丑话说在前头,但有点太丑了。所以市场的反应如同惊弓之鸟,直接把 lulu 当成衰退股定价了。所以 q3,q4 的财报只要像个正常人,也算利好。简单来说,就是一个以往考 90 分的学生,突然说自己要考 60 分了,市场惊慌的不得了,但是最后还是大概率会考个 75 分。再加上管理层激进的回购策略,2024 注销了 3.7% 总股本,并且因为今年的低股价回购更积极了,当市场在恐慌抛售的时候,人家管理层买的不亦乐乎呢。

总结:

lulu 现在这个价格让人十分喜爱,并且短期和长期都有可以投资的逻辑。如果 q3 财报指引较好,估值正常回调到 250 都算正常。长期投资者可以期待的就更多了,等 lulu 亚太曲线成长起来,重新被定价成成长股都不过分。我认为这就是为什么 Michael burry 说 lulu 应该拿三四年。在下行空间有限的情况下(160),lulu 是一个很不错的选择。(作者的投资策略有点激进,基本上全干长期期权了,如果只寻求几十个点的收益,投资股票就很稳妥了)

$纳指 100 ETF - Invesco(QQQ.US) $标普 500 ETF - SPDR(SPY.US) $谷歌-C(GOOG.US) $Meta(META.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。