恒生科技三巨头腾讯、阿里、小米 22 倍 PE 估值深度对比分析

一、22 倍 PE 估值水平的市场背景与合理性分析

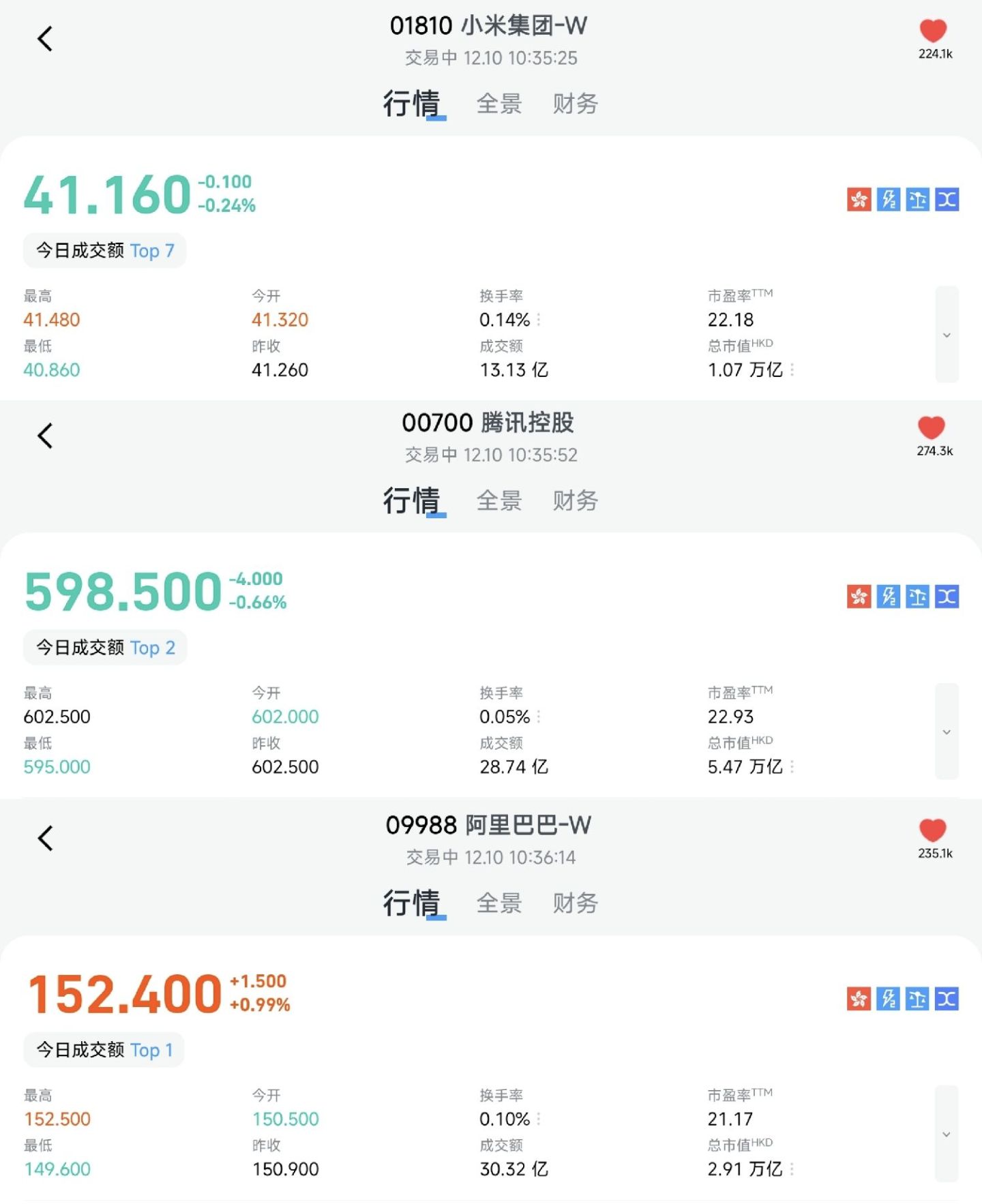

1.1 三家公司当前估值状况

截至 2025 年 12 月 10 日,恒生科技三巨头的最新估值数据呈现出显著的分化特征。腾讯控股(00700.HK)股价约 599-600 港元,总股本 91.45 亿股,对应市值约 5.48 万亿港元(约 5.04 万亿人民币),市盈率 TTM 约 23.9 倍 。阿里巴巴(09988.HK)股价 152.2 港元,市值约 2.91 万亿港元,市盈率 TTM 约 21.59 倍 。小米集团(01810.HK)股价 41.06 港元,市值约 1.07 万亿港元,市盈率 TTM 约 22.70 倍 。

从历史估值区间来看,三家公司均处于相对合理偏低的位置。腾讯历史 PE 区间为 10-40 倍,当前 23.9 倍处于近 5 年 PE 中位数约 25 倍的略低水平 。阿里巴巴历史 PE 区间为 9.45-195.76 倍,平均值约 20.91 倍,当前 21.59 倍略高于历史均值 。小米历史 PE 区间波动较大,从 2022 年最低约 8.5 倍到 2025 年 2 月高点 50.81 倍,当前 22.70 倍处于相对合理区间 。

1.2 历史估值对比与分位数分析

从历史估值分位数来看,恒生科技指数整体估值处于历史低位。截至 2025 年 12 月 3 日,恒生科技指数 PE-TTM 约 23.32 倍,处于近 10 年 33.33% 分位数,意味着过去 10 年里只有 33% 的时间比现在更便宜 。部分数据显示,国证港股通科技指数 PE 仅 22 倍,处于近 5 年 13.37% 分位,历史上有 86.63% 的时间估值都高于当前水平 。

具体到三家公司,腾讯当前估值处于合理偏低区间,2021 年高峰时市场给予 40 倍估值,2022 年低谷期仅 10 倍左右 。阿里巴巴估值水平相对稳定,当前 PE 略高于历史均值但仍在合理范围内。小米估值波动较大,从 2025 年 2 月高点 1.3 万亿港元回调至当前 1.21 万亿港元,PE 从 43 倍降至 30 倍,估值回归至 2024 年 Q4 水平 。

1.3 同业估值比较与 22 倍 PE 的合理性

与国际科技巨头相比,恒生科技三巨头的估值具有明显优势。美股科技七巨头中,谷歌 PE-TTM 约 29.6 倍,亚马逊约 34.5 倍,Meta 约 32.5 倍。相比之下,腾讯 23.9 倍、阿里 21.59 倍、小米 22.70 倍的估值水平显著偏低。

从 PEG(市盈率相对盈利增长比率)角度分析,腾讯 2025 年预期净利润增速约 15-20%,对应 PEG 约 1.2-1.6,处于合理水平 。阿里巴巴在 AI 业务驱动下,云业务收入增长 34%,AI 相关产品收入连续九个季度三位数增长,PEG 具有较大优化空间 。小米在汽车业务带动下,2025 年 Q3 营收增长 22.3%,经调整净利润增长 80.9%,PEG 显著低于 1,具有较高的投资性价比 。

22 倍 PE 作为一个中性估值水平,对于不同公司具有不同的含义。对于腾讯这样的稳健增长型公司,22 倍 PE 略低于当前水平,提供了一定的安全边际。对于阿里巴巴,22 倍 PE 接近其历史均值,考虑到 AI 转型的增长潜力,具有估值修复空间。对于小米,22 倍 PE 是在经历了大幅回调后的合理水平,反映了市场对其汽车业务的理性预期。

二、腾讯控股:生态优势下的稳健增长

2.1 核心业务板块分析

腾讯的商业模式以社交生态为核心,通过增值服务、广告、金融科技及企业服务三大业务线实现变现。2025 年 Q3 各业务占比分别为:增值服务 49.7%,广告 18.7%,金融科技及企业服务 30.2%。

增值服务业务作为第一大收入来源,2025 年 Q3 收入 958.6 亿元,同比增长 16% 。其中,游戏业务表现尤为突出,国内游戏收入 428 亿元,同比增长 15%;国际游戏收入 208 亿元,同比激增 43%,首次突破 200 亿元大关 。核心产品《Delta Force》季度营收跻身行业前三,9 月日活用户超 3000 万;《王者荣耀》10 周年活动期间日活达 1.39 亿。社交网络收入 323 亿元,同比增长 5%,主要源于视频号直播服务、音乐付费会员及小游戏平台服务费的增长 。

营销服务业务增长强劲,2025 年 Q3 收入 362.4 亿元,同比增长 21%,增速连续十二个季度保持两位数,并领先行业 。增长主要源于广告技术升级与生态流量释放,视频号、小程序、微信搜索的广告加载量提升,用户参与度增强。腾讯升级广告技术大模型,推出自动化广告投放解决方案 AIM+,实现定向、竞价、投放及创意优化自动化,提升广告主 ROI。

金融科技及企业服务业务稳健增长,2025 年 Q3 收入 581.7 亿元,同比增长 10% 。其中金融科技业务受益于线下消费复苏,支付业务保持稳定增长;云服务受益于企业 AI 服务需求上升,尽管受 GPU 供应链限制仍实现增长。企业微信推出 AI 总结功能,可基于邮件及对话生成项目摘要并提供建议,提升协作效率。

2.2 盈利质量与财务健康度

腾讯展现出优异的盈利质量和财务健康度。2025 年 Q3,公司实现营业总收入 1928.69 亿元人民币,同比增长 15%,超过市场预期的 1888 亿元;Non-IFRS 净利润 706 亿元,同比增长 18%,均超出市场预期 。

从盈利能力指标来看,腾讯毛利率保持在较高水平,其中增值服务毛利率 60%(提升 3 个百分点),广告业务毛利率 56%(提升 1 个百分点),金融科技及企业服务毛利率约 40%。净利率稳定在 25% 左右,体现了公司强大的成本控制能力和定价权。

现金流状况尤为突出。2025 年 Q3,腾讯经营现金流净额达 853 亿元人民币,同比增长 19%;自由现金流为 585 亿元,同比持平 。经营活动现金流与净利润的比例为 135%,表明公司盈利质量较高。现金及现金等价物达 4933 亿元,现金净额为 1024 亿元,为 AI 技术投入和股东回报提供了坚实保障 。

资本开支方面,腾讯 2025 年 Q3 资本开支为 200 亿元人民币,主要用于支持 AI 相关举措,部分抵消了经营现金流 。公司在 AI 领域的持续投入,特别是在混元大模型上的突破,为其未来增长提供了技术支撑。

2.3 竞争优势与增长驱动因素

腾讯的核心竞争优势体现在四个方面:

社交生态垄断地位。微信及 WeChat 合并月活跃账户数达 14.4 亿,同比增长 25%,构建了强大的用户粘性和网络效应。视频号作为新兴增长引擎,日活用户持续增长,广告加载率已从低个位数提升至中个位数,未来增长空间巨大。

游戏业务双引擎驱动。本土市场游戏收入保持稳定增长,国际市场游戏收入高速增长,海外收入占比提升至 23%。公司通过收购和自主研发双轮驱动,不断扩充游戏 IP 库,提升全球竞争力。

AI 技术商业化进展。混元大模型在复杂推理(编码、数学、科学领域)能力提升,图像生成模型获 LM Arena 全球文本到图像模型第一,3D 生成模型在头部场景排名领先。AI 技术已应用于广告定向、游戏 NPC 生成等场景,混元 3D 生成模型全球排名第一。

强大的股东回报机制。腾讯 2025 年计划通过股份回购向股东返还不少于 800 亿港元,并将年度现金股息大幅提升 32% 至约 410 亿港元,2025 年总股东回报预计将超过 1210 亿港元 。公司已连续 29 天进行回购,累计耗资 560 亿港元,2025 年总股本已降至近十年最低,较 2021 年末减少超 4 亿股 。

三、阿里巴巴:AI 转型中的估值重塑机遇

3.1 电商基本盘与云计算双引擎

阿里巴巴正在经历从传统电商向 AI 科技企业的战略转型,形成了电商基本盘与云计算双引擎的业务格局。2025 年 Q3,中国电商集团收入 1326 亿元,同比增长 15.5%,其中客户管理(CMR)收入同比增长 10%。

电商业务展现出稳健的基本面。淘宝 APP 月活消费者实现同比双位数增长,88VIP 会员数量超 5600 万,同比双位数增长,为购买力最高消费群体。双 11 期间,天猫平台美妆、家电等核心品类同比增长超 20%,客单价提升 15%;淘宝直播带货销售额同比增长 25%,头部主播 GMV 创新高。即时零售业务快速增长,Q3 收入 229 亿元,同比增长 60%,日订单峰值突破 1.2 亿单,8 月即时零售月度活跃买家达 3 亿。

云计算业务成为最强劲的增长引擎。2025 年 Q3 云智能集团收入 398 亿元,同比增长 34%,增速连续 8 个季度加快 。其中外部云收入增长 29%,AI 相关收入连续九个季度实现三位数增长 。根据 Canalys 数据,阿里云在中国云服务市场占据 33% 的份额,稳居行业第一;据 Omdia 报告,阿里云以 35.8% 份额位列中国 AI 云市场第一,超过第二至第四名总和。

国际业务也呈现良好发展态势。国际数字商业集团收入同比增长 26%,Lazada、AliExpress 等平台在东南亚、欧洲等市场表现强劲。菜鸟网络 2025 年 Q3 实现盈利,跨境物流时效提升 30%,成本降低 18%。

3.2 AI 战略投入与商业化进展

阿里巴巴在 AI 领域的投入规模和进展速度令人瞩目。过去 4 个季度,公司在 AI+ 云基础设施的资本开支约 1200 亿元,重点用于智算集群、服务器、分布式存储等核心设施建设 。2025 年 Q3 资本开支 315.01 亿元,同比增加 80.1% 。

AI 技术突破与产品落地方面,阿里云通义千问团队推出了 Qwen3-Max 的早期预览版,在 AIME25、HMMT25 等高难度数学推理基准测试中取得 100% 的准确率。截至 2025 年 11 月,基于 Qwen 模型家族在 Hugging Face 上开发的衍生模型数量已超过 9 万个,全球下载量超过 4 亿次。千问 APP 于 2025 年 11 月 17 日上线公测,采用"免费使用"策略,上线两小时内用户量即突破百万。

商业化进展方面,AI 相关产品收入连续九个季度实现三位数增长,成为推动云业务增长的关键动力 。公司与 NBA、万豪、中国银联、博世等全球企业达成 AI 合作,同时在巴西、法国、荷兰新建数据中心,全球化布局加速。2025 年 9 月云栖大会发布全栈 AI 能力升级,Qwen 家族衍生模型在 Hugging Face 超 18 万个(超第二名 2 倍)。

未来投入规划更加激进。阿里巴巴此前宣布未来三年投入 3800 亿元用于 AI+ 云基础设施建设,而过去四个季度约 1200 亿元的资本开支已占三年总计划的三分之一。管理层表示,"3800 亿元这个数还是提少了",若市场需求持续旺盛,不排除进一步增加投入 。

3.3 监管风险与业务挑战

尽管阿里巴巴在 AI 转型方面进展顺利,但仍面临多重监管风险和业务挑战。

反垄断监管压力持续。2025 年 11 月 15 日,市场监管总局发布新反垄断合规指引征求意见稿,可能带来更高合规成本与业务约束 。最高法终审判决认定,阿里巴巴、淘宝公司和天猫公司滥用其在中国境内网络零售平台服务市场的支配地位,实施了"附加不合理交易条件"的行为,需连带赔偿用户维权开支 1 万元 。

国际监管风险加剧。2025 年 11 月,美国五角大楼宣布考虑将阿里巴巴列入协助中国军方的公司名单,这一消息可能导致国际投资者对阿里巴巴的风险偏好下降。欧盟宣布取消小额包裹免税政策,将于 2026 年初实施,可能抬高物流成本 20-30%,影响阿里巴巴国际业务的表现。

业务整合与盈利压力。公司 2025 年 6 月完成淘天、饿了么、飞猪整合为中国电商集团,处于业务整合后调整期。即时零售业务虽然增长迅速,但仍处于亏损状态,Q3 中国电商集团经调整 EBITA 为 104.97 亿元,同比减少 76%,主要原因是淘宝闪购业务亏损较大。不过管理层表示,10 月份以来闪购的每单亏损已经较 7、8 月份降低一半,预计下个季度投入将显著收缩。

AI 算力供应挑战。高端 GPU 依赖进口,若供应受限可能影响 AI 业务的盈利能力。不过,阿里巴巴已在新加坡、中东等地搭建训练集群,部分规避了这一风险。2025 年,工信部要求阿里、腾讯等企业解释继续采购英伟达 H20 芯片的原因,并设定 2026 年国产芯片替代率达 40% 的目标 。

四、小米集团:汽车业务驱动的高成长故事

4.1 "手机×AIoT×汽车"生态布局

小米构建了独特的"手机×AIoT×汽车"人车家全生态布局,三大业务板块协同发展,形成了差异化的竞争优势。

智能手机业务保持稳健增长。2025 年 Q3,小米智能手机全球出货量 4330 万台,同比增长 0.5%,位列全球第三;中国市场出货量 1000 万台 。高端化战略成效显著,小米 17 系列 Pro/Pro Max 首销占比超 80%,6000 元以上高端价位份额提升至 12%。海外市场表现尤为突出,欧洲市场市占率 23.4%,首次超越苹果;印度、中东非市场持续领跑。

AIoT 与生活消费产品业务结构升级明显。2025 年 Q3 收入 276 亿元,同比增长 5.6%,毛利率提升 1.4 个百分点至 23.9% 。智能空调出货量超 540 万台,冰箱、洗衣机增速超 25%,大家电业务成为核心增长动力。搭载澎湃 OS 的 IoT 设备数量突破 8 亿台,AIoT 与手机、汽车实现跨终端互联互通,"人车家全生态"场景体验逐步落地。

智能电动汽车业务成为最大亮点。2025 年 Q3 收入 290 亿元,同比增长超 199%,其中智能电动汽车收入 283 亿元,其他相关收入 7 亿元 。第三季度交付量达 10.9 万辆,环比增长 34.6%,其中 SU7 系列销量为特斯拉 Model 3 的两倍,YU7 车型上市后快速跻身 SUV 销量榜前列,10 月零售量达 3.3 万辆。

4.2 汽车业务进展与产能挑战

小米汽车业务在 2025 年实现了重大突破,首次实现单季度经营盈利。2025 年 Q3,小米汽车及 AI 等创新业务分部首次实现单季度经营收益转正,实现单季经营收益 7 亿元,毛利率达到 25.5%,同比提升 8.4 个百分点 。

产品表现超预期。YU7 上市 18 小时锁单 24 万台,创行业纪录,ASP(平均售价)提升至 26 万元,推动收入实现近 2 倍增长 。公司全年交付目标上调至 35 万辆,显示出对产能爬坡的信心。

产能建设面临挑战。尽管北京亦庄二期工厂于 2025 年 7 月投产,年产能提升至 30 万辆,但受英伟达 Thor 芯片量产延迟、电池安全争议等影响,实际交付效率远低于预期 。一期工厂设计年产能 15 万辆,在双班生产全力运转下,月产能已拉满至 2.4 万辆,相当于年化约 28 万辆,设备利用率接近极限 。二期工厂虽已投产,但设备调试和工人培训需要时间,预计 Q4 月产能才能达到 3 万辆 。

供应链管理压力。按照规划,二期工厂 2025 年 7 月投产,但实际可用产能仅有 6 万辆(按半年爬坡计算),这意味着 YU7 若想贡献 10 万辆以上的销量,产能利用率需突破 166% 。小米的"投资 + 孵化"模式虽已布局百余家供应商,但 SUV 的零部件复杂度高于轿车,供应链协同难度指数级上升 。SU7 的订单池仍积压超 10 万辆,若 YU7 上市后需求爆发,小米可能陷入"双线作战"的产能分配困境 。

4.3 高成长性与估值弹性

小米展现出强劲的成长性和盈利能力提升。2025 年 Q3,公司总营收 1131 亿元,同比增长 22.3%;经调整净利润 113 亿元,创历史新高,同比激增 80.9%,净利润率突破 10% 。

盈利质量显著改善。集团整体毛利率提升至 22.7%,其中智能电动汽车业务毛利率 25.5%,互联网服务毛利率 75%,IoT 业务毛利率 23.5%,三大业务板块形成"高毛利 + 增长型"的盈利组合。互联网业务收入 94 亿元,同比增长 10.8%,毛利率维持 76.9% 的高水平 。

研发投入持续加大。2025 年研发费用预算 300 亿元,其中 1/4 投向 AI 领域,重点支撑澎湃 OS 底层重构、多模态大模型研发及汽车智能技术迭代,研发强度行业领先。销售及管理费用率同比下降 1.2 个百分点,体现了良好的费用控制能力。

现金流状况稳健。经营活动现金流净额达 156 亿元,同比增长 18%,尽管汽车业务产能建设占用部分资金,但核心业务现金流创造能力强劲,为长期研发与生态扩张提供坚实保障。

估值弹性巨大。当前小米 22.70 倍的 PE 是在经历了大幅回调后的水平,反映了市场对其汽车业务的理性预期。随着汽车业务逐步放量和盈利能力提升,小米有望复制特斯拉的成长路径,估值存在显著的修复空间。摩根士丹利预计,小米凭借"智能手机 + AIoT + 互联网服务"的模式,有望复制苹果的成功,该业务在 2025 年的市盈率达到 20-25 倍 。

五、22 倍 PE 下的投资价值对比与配置建议

5.1 估值水平与目标价测算

基于 22 倍 PE 的估值水平,结合三家公司的盈利预期,我们可以测算出相应的目标市值和股价水平。

腾讯控股目标价测算:

- 2025 年预期净利润:2264 亿元(基于机构一致预期)

- 22 倍 PE 对应合理市值:49808 亿元人民币(约 54140 亿港元)

- 当前市值:约 54800 亿港元

- 目标价:约 592 港元(较当前股价 599-600 港元略低)

阿里巴巴目标价测算:

- 2025 年预期净利润:1500 亿元(基于机构预期)

- 22 倍 PE 对应合理市值:33000 亿元人民币(约 35870 亿港元)

- 当前市值:约 29100 亿港元

- 目标价:约 189 港元(较当前股价 152.2 港元有 24% 上行空间)

小米集团目标价测算:

- 2025 年预期净利润:400 亿元(基于机构预期)

- 22 倍 PE 对应合理市值:8800 亿元人民币(约 9565 亿港元)

- 当前市值:约 10700 亿港元

- 目标价:约 37 港元(较当前股价 41.06 港元有 10% 下行空间)

从目标价测算结果来看,阿里巴巴在 22 倍 PE 水平下具有最大的估值修复空间,腾讯基本合理,小米略高于 22 倍 PE 对应的估值水平。

5.2 机构观点与投资评级汇总

主要券商对三家公司的最新评级和目标价如下:

腾讯控股机构观点:

- 招商证券国际:上调目标价至 766 港元,维持"增持"评级,认为腾讯目前 2025/26 财年预测市盈率为 21 倍/19 倍,高于平均值 +1 标准差

- 华泰证券:上调目标价至 759.47 港元,给予 2025 年 24.8 倍市盈率估值,维持"买入"评级

- 中金:维持"跑赢行业"评级,目标价 700 港元,对应 23x/20x 2025e/2026e Non-IFRS P/E,有 9.5% 上行空间

- 开源证券:维持"买入"评级,预计 2025-2027 年归母净利润分别为 2264/2562/2887 亿元,当前股价对应 PE 分别为 23.7/20.9/18.6 倍

阿里巴巴机构观点:

- 国海证券:维持"买入"评级,目标价 193 港元,根据 SOTP 估值法,中性给予 2027 财年合计目标市值 33455 亿元

- 中金:维持"跑赢行业"评级,目标价 197 港元,采用 SOTP 估值,基于 FY27 给予电商业务 14x P/E 和云计算业务 7x P/S,有 25% 上行空间

- 摩根大通:将目标价由 170 美元大幅上调至 245 美元,看好云业务增长

- 国金证券:首予"买入"评级,目标价 192.48 港元,预计 FY2026-2028 年经调整归母净利润分别为 1079/1494/1758 亿元

小米集团机构观点:

- 中金:维持"跑赢行业"评级,目标价 53-70 港元,当前股价对应 2025/2026 年经调整净利润市盈率 27.1 倍/22.8 倍,目标价对应 35.0 倍/29.4 倍,有 29% 上行空间

- 摩根士丹利:上调年内目标价至 62 港元,乐观情景下目标价可能达到 75-85 港元,对应目标市值为 1.7-2 万亿元人民币

- 浦银国际:给予目标价 75 港元,分别给予小米 2026 年智能手机、IoT、互联网业务 23.0x、27.0x、20.0x 的目标市盈率,给予智能电动车 2.5x 的目标市销率,潜在升幅 43%

5.3 风险收益特征与配置建议

基于风险收益特征分析,我们对三家公司给出如下配置建议:

第一优先级:阿里巴巴(09988.HK)

核心配置逻辑:

- 估值修复空间最大,当前 PE 约 21.59 倍,低于 22 倍合理中枢,存在约 24% 的上行空间

- AI+ 云业务进入兑现期,云业务收入增长 34%,AI 相关产品收入连续九个季度三位数增长

- 国际业务盈利改善,菜鸟网络实现盈利,跨境物流效率提升

- 安全边际高,现金储备充足,股息率 2.5%+

风险提示:反垄断监管压力持续,即时零售业务短期亏损,国际监管风险加剧

适合投资者类型:追求"低估值 + 高弹性"的价值投资者,风险承受能力中等的配置资金

第二优先级:腾讯控股(00700.HK)

核心配置逻辑:

- 22 倍 PE 精准匹配其"稳健增长"属性,估值合理

- 微信生态(视频号广告 + 小程序电商)贡献持续增量,游戏业务海外收入占比 50%+

- 强大的股东回报机制,2025 年总股东回报超 1210 亿港元

- 机构持仓占比高(约 30%),流动性最好

风险提示:游戏监管政策变化,AI 投入回报周期不确定,广告受宏观经济影响大

适合投资者类型:风险承受能力中等的投资者,作为科技板块"压舱石"配置

第三优先级:小米集团(01810.HK)

核心配置逻辑:

- 22 倍 PE 是"高增长预期折价"后的结果,汽车业务是最大变量

- 若 2025 年交付 35 万辆目标实现,有望带动硬件生态溢价提升

- 盈利能力快速提升,Q3 经调整净利润增长 80.9%,净利率突破 10%

- "手机×AIoT×汽车"生态协同效应逐步显现

风险提示:汽车产能爬坡不及预期,行业竞争激烈,供应链管理压力大

适合投资者类型:风险偏好高、能承受短期波动的成长型投资者

5.4 不同市场情景下的投资策略

乐观情景(市场风险偏好提升,科技股普涨):

- 配置比例:阿里 40%、小米 40%、腾讯 20%

- 逻辑:高贝塔的阿里和小米受益最大,阿里的 AI 转型和小米的汽车业务将获得更高估值溢价

中性情景(市场平稳,个股分化):

- 配置比例:阿里 35%、腾讯 35%、小米 30%

- 逻辑:均衡配置,兼顾估值修复(阿里)、稳健增长(腾讯)和高成长(小米)

悲观情景(市场调整,避险情绪上升):

- 配置比例:腾讯 50%、阿里 35%、小米 15%

- 逻辑:降低高波动的小米配置,增加腾讯的防御性配置,阿里估值低具有一定安全边际

六、总结与投资展望

恒生科技三巨头在 22 倍 PE 估值水平下呈现出不同的投资价值和风险收益特征。腾讯作为"稳健派",凭借其不可撼动的社交生态护城河和多元化业务布局,在 22 倍 PE 水平下提供了确定性较高的投资机会,适合作为科技板块的压舱石配置。阿里巴巴作为"修复派",正处于从传统电商向 AI 科技企业转型的关键拐点,22 倍 PE 提供了显著的估值修复空间,AI+ 云业务的爆发式增长有望成为估值重估的核心驱动力。小米作为"成长派",22 倍 PE 反映了市场对其汽车业务的理性预期,随着产能逐步释放和盈利能力提升,存在估值弹性修复的可能,但需要密切关注汽车交付节奏和竞争格局变化。

从投资时机来看,当前恒生科技指数估值处于历史低位,22 倍 PE 为投资者提供了相对安全的介入机会。建议投资者根据自身风险偏好和投资目标,采用多元化配置策略,在把握估值修复机会的同时,分享中国科技企业的长期成长红利。

需要特别关注的风险因素包括:监管政策变化对平台经济的影响、AI 技术商业化进程的不确定性、地缘政治风险对国际业务的冲击,以及宏观经济波动对消费电子和汽车需求的影响。投资者应保持理性,密切跟踪公司基本面变化,适时调整投资策略。

$阿里巴巴-W(09988.HK) $腾讯控股(00700.HK) $小米集团-W(01810.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。