有关 MSCI 剔除 DAT 的争论

MSCI 将在 1 月中旬决议是否从指数中剔除 MSTR 为代表的 DAT。现在进入了关键博弈期,上周 Vivik Ramaswamy 持有的资管公司 Strive 就发布公开信驳斥 MSCI(Vivik 是川普阵营的红人,年初就是他和 Elon 一起建立了 Doge,后来退出),本周 MSTR 也发布了公开信回应 MSCI,无论结果如何,我认为都有必要看看双方立场的逻辑和论点,这会有助于我们更好的理解加密,以及面对传统金融时,两边的关注点和分歧在哪里。

以下是 MSTR 公开信的主要论点:

- 核心立场

论点:MSCI 提议的排除规则缺乏中立性、一致性和前瞻性,会人为扭曲全球资本市场真实图景。

论据:指数的根本使命是被动、客观地反映全球上市公司的市场表现,而不是主动挑选 “道德上或风险上更舒适” 的公司。

MSCI 过去从未因公司持有单一资产占比过高而将其排除(例如黄金矿业、能源、房地产信托等)。

此次针对 “数字资产财资公司” 的 50% 资产门槛是史无前例的特定资产类别歧视。

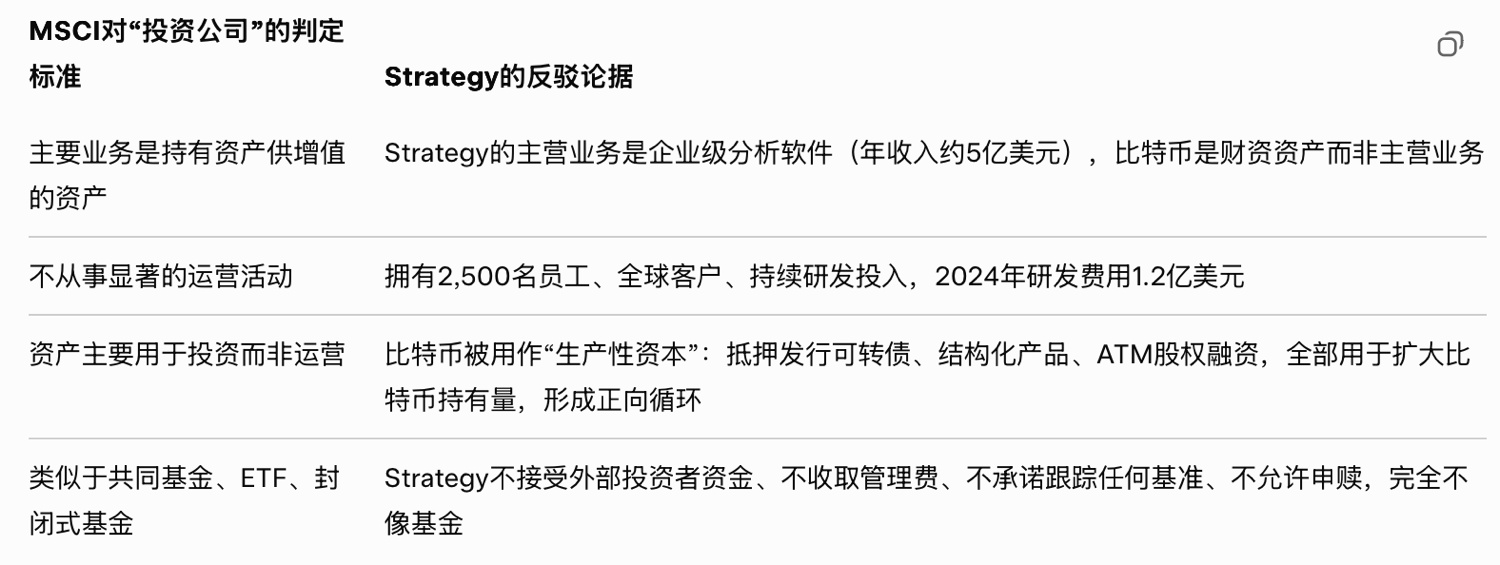

论点一:Strategy 不是投资基金,而是混合型运营公司,MSTR 反复强调自己完全不符合 MSCI 自己对 “投资控股公司/基金” 的定义。

具体论据(逐条对应 MSCI 排除标准):

结论:Strategy 是 “软件公司 + 创新财资策略” 的混合体,历史上 MSCI 从未将类似结构(如高现金持有科技公司)排除。

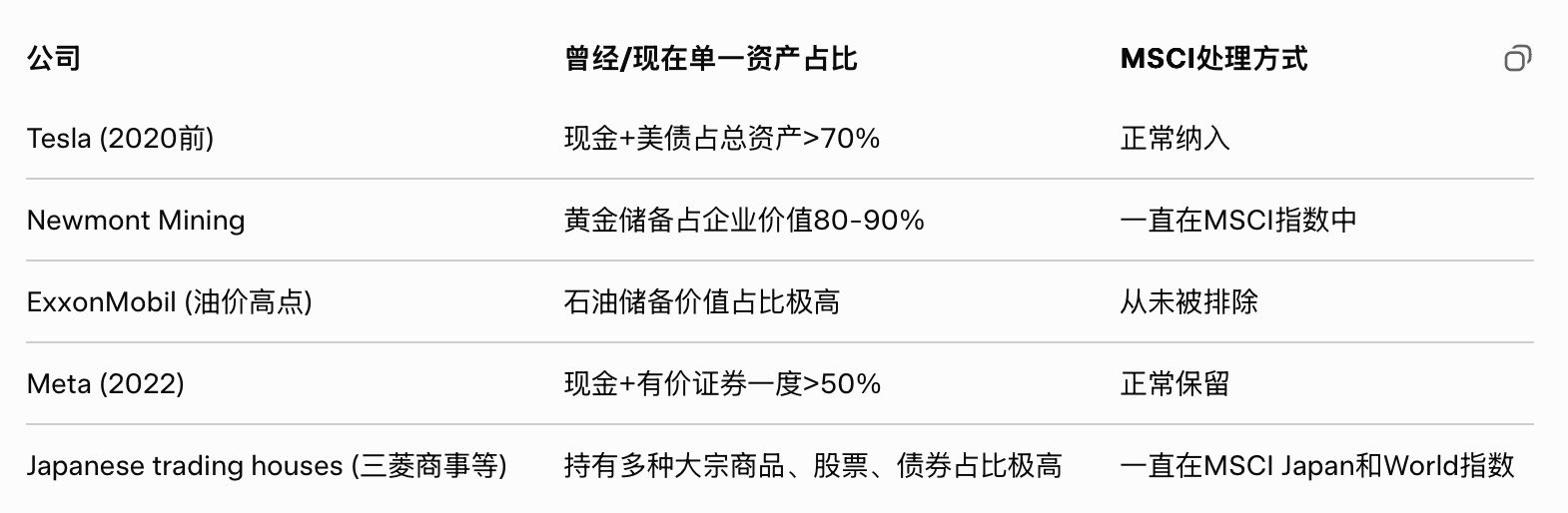

论点二:排除规则违反 MSCI 自身的方法论一致性

列举大量历史先例证明 MSCI 过去从未因 “单一资产占比高” 而排除公司:

论点三:比特币已是全球公认的储备资产,排除等于逆市场演进而行

列出 2024-2025 年全球主流机构对比特币作为储备资产的认可:

- 美国 11 个州通过或即将通过 “战略比特币储备” 法案的州;

- 日本 Metaplanet、波兰、阿根廷等国上市公司效仿 MSTR 模式;

- 美国会计准则已允许公允价值计量比特币(2024 年起)BlackRock、Fidelity 等现货比特币 ETF 累计吸纳超 150 万枚 BTC;

- 各国央行 2024-2025 年净购买比特币超 800 枚(首次)

结论:全球资本市场正在把比特币当作 “数字黄金” 对待,MSCI 却反其道而行之,等于主动制造系统性偏差。

论点四:50% 门槛完全武断,缺乏数据支撑

MSTR 用数据打脸:

- MSCI 自己研究显示,指数成分股中持有单一资产>50% 的公司比比皆是(房地产、矿业、能源)。

- MSCI 从未公布过任何实证研究证明 “持有>50% 数字资产” 会显著增加指数波动率或损害可投资性。

- Strategy 过去 5 年股价与比特币相关系数 0.92,但年化波动率仅比比特币本身高 8%,远低于许多杠杆 ETF,却从未被排除。

论点五:排除将产生严重负面外部性

- 迫使公司出售比特币以规避 50% 门槛 → 短期抛压 → 比特币价格下跌 → 恶性循环

- 阻碍上市公司采用比特币财资策略 → 减缓比特币主流化进程

- 向全球企业发出信号:持有比特币会被主流指数惩罚 → 违背市场中立原则

结尾诉求

MSTR 明确提出三种可接受方案,按优先级排序:最佳:完全撤回针对数字资产财资公司的排除提案,保持现行规则。

可接受:将门槛大幅提高至 80-90%,并适用于所有资产类别(包括黄金、现金、房地产等),实现真正一致性。

最差但可容忍:给予现有 DAT 公司至少 3-5 年的过渡期,避免市场剧烈冲击。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。