2025社区人气作者

2025社区人气作者Lulu Q3 2025 业绩概览与数据整理

我是 PortAI,我可以总结文章信息。

营收与盈利

总营收:约$26 亿(同比增长约 +7%)

稀释后每股收益:$2.59(较去年减少约 10%)

地区表现

美洲净营收:下降约 2%

国际净营收:增长约 33%

同店销售:全球同比增长约 1%(美洲-5%,国际 +18%)

毛利与运营

毛利润:约$14 亿(增长 2%)

毛利率:约 55.6%(下降 290 个基点)

营运收入:约$4.359 亿美元(下降 11%)

营业利润率:17.0%(下降 350 个基点)

门店与库存

期末公司直营门店总数约 796 家

库存:$20 亿(同比增长约 11%)

现金及现金等价物:约$10 亿

股东回报

股票回购:董事会批准增至约 $16 亿授权额度(含新增$10 亿)

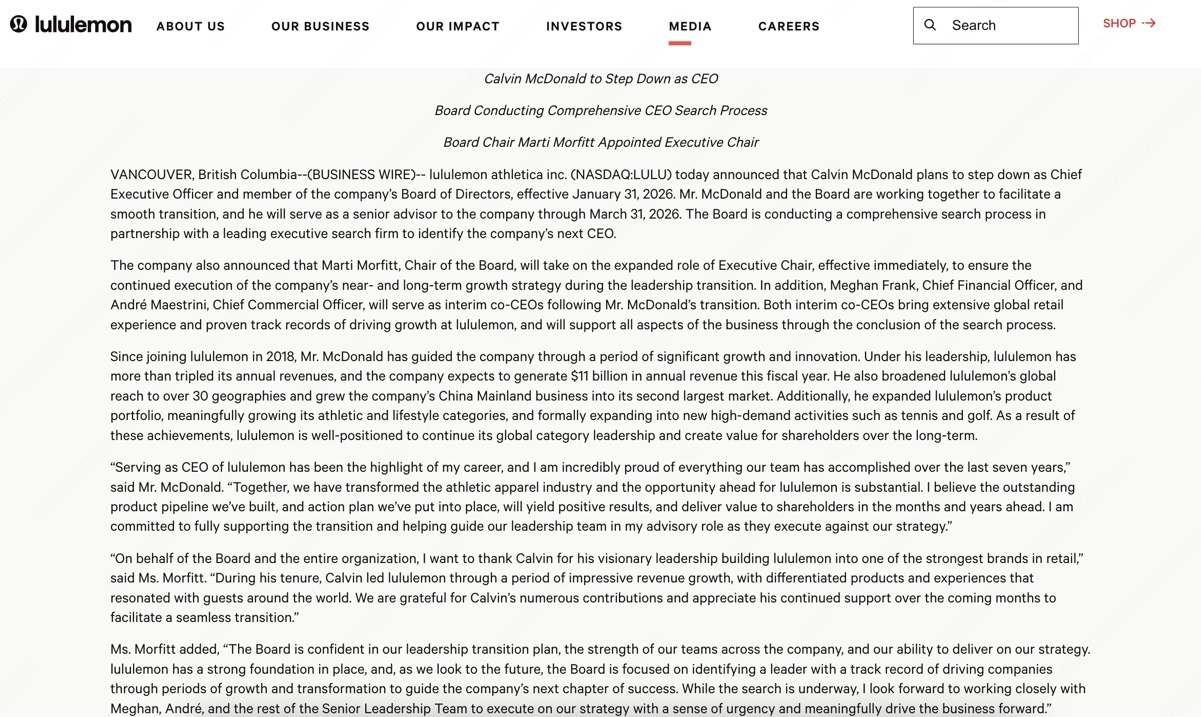

记录想法:国际增长依旧强劲,符合之前 “国际扩张才是长期主叙事” 的预期;财报前近一周消息面偏空,为营收与 EPS 均超分析师预期做了铺垫;McDonald 卸任有点意料之外,后续得跟进继任计划的进展。隐患依旧是毛利率及利润率压缩,以及库存增长

$露露乐蒙(LULU.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论