港股打新:南华期货股份 申购分析

南华期货是中国领先的综合性期货公司,成立于 1996 年,总部位于杭州,业务涵盖境内期货经纪、风险管理、财富管理及境外金融服务,并于 2019 年在上海证券交易所上市。

公司拟将全球发售募资净额约 14.1 亿港元全额拨付给香港子公司横华国际,用于强化境外资本基础并扩张海外业务。

发行信息及中签率

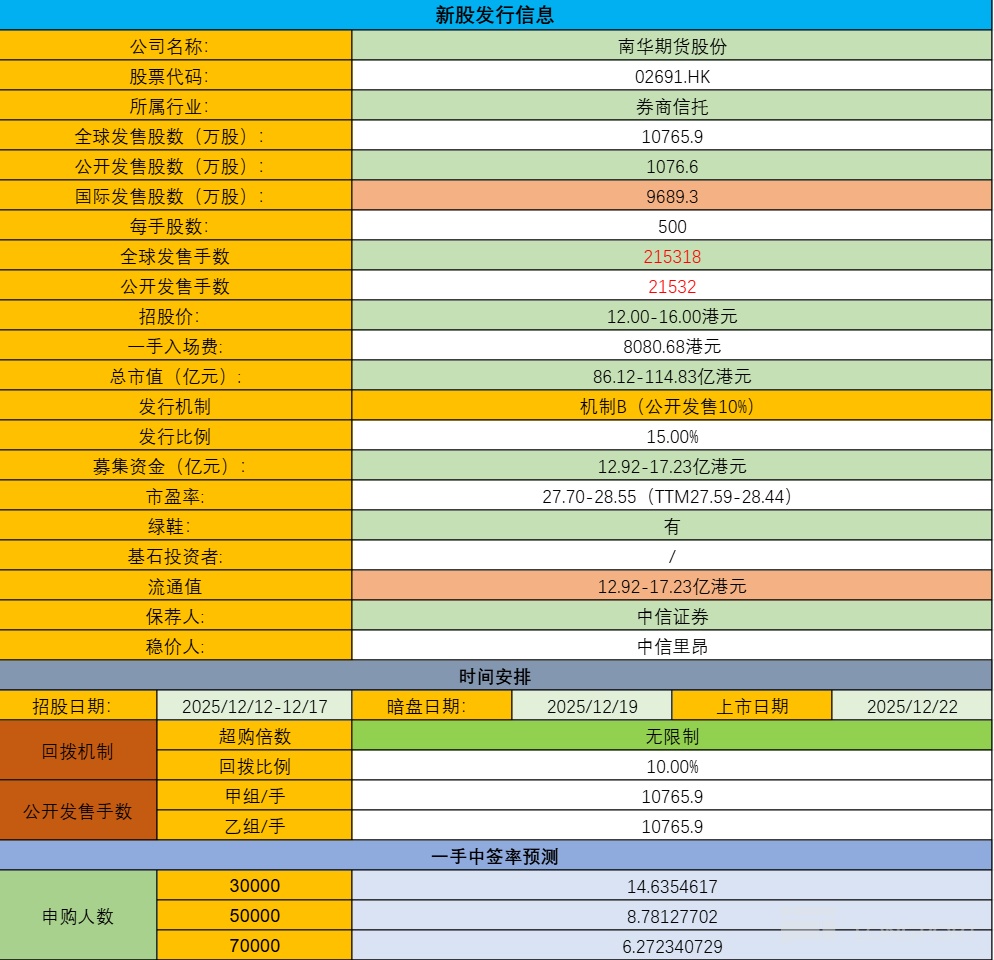

公司全球发售股数 10765.9 万股,每手股数 500 股;截至发稿,超购 0.88 倍,采用机制 B 发行,甲乙组各 10765.9 手,预计 3-7 万人参与,一手中签率 10%,申购 200 手稳一手。

财务状况

营收:2022 年营收 9.54 亿港元,2023 年营收 12.93 亿港元,2024 年营收 13.55 亿港元,截至 2025 年 6 月 30 日止最近 12 个月营收 12.73 亿人民币。

经营溢利:2022 年毛损 2.96 亿港元,2023 年毛利 4.87 亿港元,2024 年毛利 5.19 亿港元;截至 2025 年 6 月 30 日止最近 12 个月毛利 5.07 亿人民币。

年内利润:2022 年净利 2.46 亿港元,2023 年净利 4.03 亿港元;2024 年净利 4.58 亿港元;截至 2025 年 6 月 30 日止最近 12 个月净利 4.59 亿港元。

2025 年上半年公司经营性现金流净流出 4.4 亿元,主要因客户保证金及银行结余增加所致,整体流动性保持稳健。

综合点评

南华期货股份已于 2019 年在上海证券交易所上市,A 股名称:南华期货,股份代码 603093,截止周五收盘价 19.30 元人民币,约合 21.29 港元/每股,本次 H 股发行价格 12.00-16.00 港元,H/A 溢价率-43.63% 至-24.84%,同类期货公司弘业期货 H/A 溢价率-69.71%,其它证券类大部分 H/A 溢价率在-40% 至-60% 区间,就溢价率来说,没有任何吸引力。

本次唯一的亮点中信证券独家保荐,中信里昂稳价,其它就没什么可看的,A/H 二婚股现在回到狗不理状态,中信证券对 A/H 股也是心有余而力不足,人家擅长的是 100 亿以内的妖股,其它还是算了,尤其是这类 A/H 二婚股,是真不行,但为了赚钱,不败金身又算什么呢?况且之前 A/H 来一只破一只,无所谓了!

其它就再没有什么亮点了,金融证券类标的港股普遍 10 倍左右市盈率,南华期货股份更了一倍多,不管什么维度都不支持申购,唯一指望中信给点力,不要让中签的人太难过。这一波看过来没一只好的,反而矿和车还正常一些。

申购计划:

放弃申购。

$南华期货股份(02691.HK)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。