东欧车市 | 捷克、匈牙利、保加利亚 2025 年 11 月:市场怎么开拓?

芝能汽车出品

如果把中东欧市场放在一张地图上看,捷克、匈牙利、保加利亚是三个 “体量接近但气质完全不同” 的市场。

2025 年前 11 个月,这三个国家的新车销量合计大约 41 万辆,放在欧洲不是主流,而且也不是卖新能源汽车的地方。

Part 1

三个主要市场的差异

先看规模。

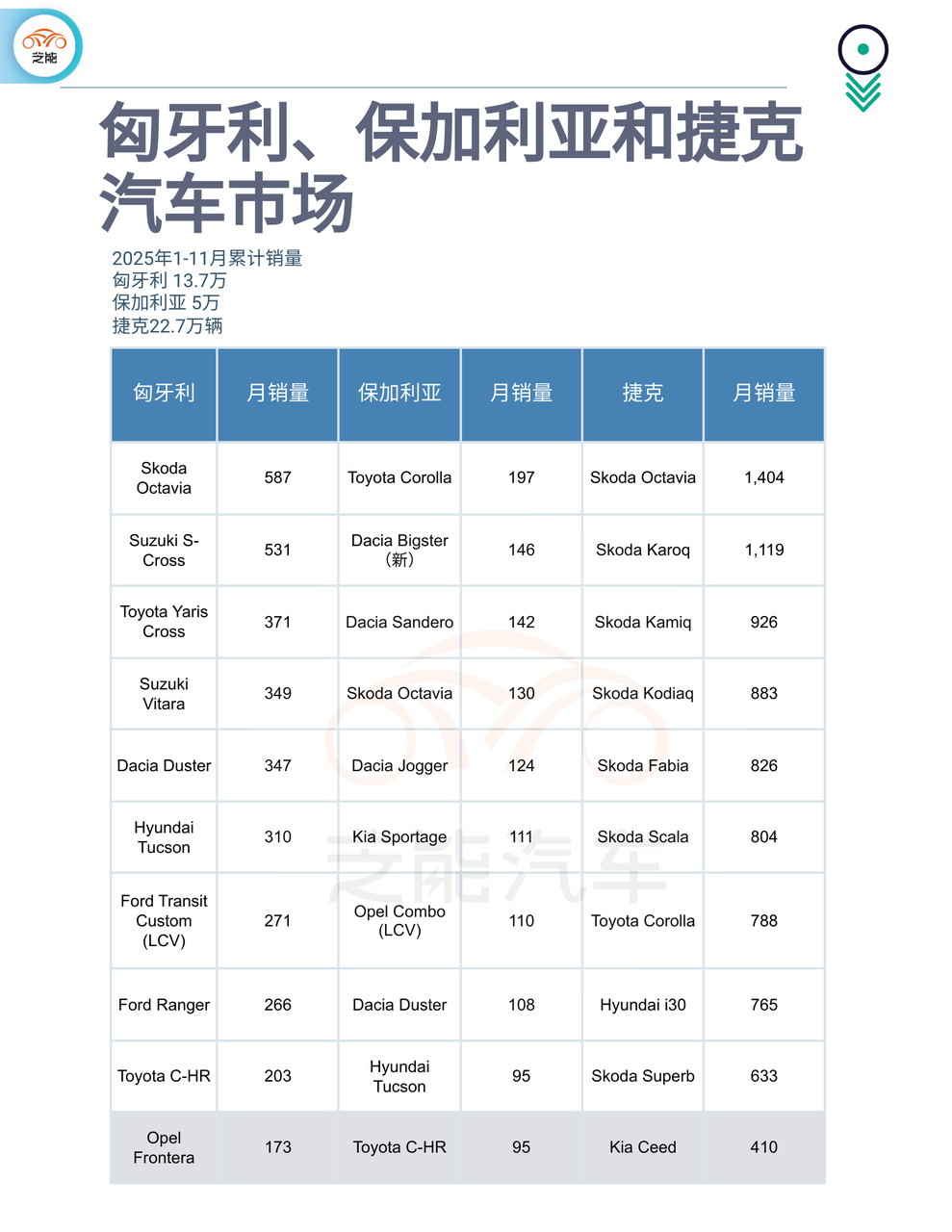

◎ 捷克是三者中体量最大的市场,1–11 月累计销量约 22.7 万辆,同比增长 6.6%;

◎ 匈牙利累计约 13.7 万辆(含乘用车和轻型商用车),同比 +6.9%;

◎ 保加利亚最小,约 5.05 万辆,但增速反而最高,达到 +8.8%。

整体来看,这三个市场都已经从疫情后的低谷走出来,处在温和复苏通道中。

● 捷克是一个高度 “本土化” 的汽车市场。

斯柯达一家就占据了超过三分之一的市场份额,11 月单月接近 34%,全年更是长期稳居第一。从 Octavia、Kamiq、Karoq 到 Kodiaq,前十车型几乎被斯柯达 “包场”。

对消费者来说,捷克买车更像是 “在熟悉的体系里升级”,价格、残值、售后都高度稳定。

这也意味着:新品牌进入难度极高,哪怕是中国品牌,也必须接受慢慢渗透的现实。

● 匈牙利则完全不同。这里没有绝对的本土霸主,市场长期由日本和欧洲品牌混合主导。

Suzuki、Toyota、Skoda 在累计销量中占据前三,SUV 和跨界车型(如 S-Cross、Vitara、Yaris Cross)非常受欢迎,同时轻型商用车占比也不低。

这个市场的特点是对新品牌的接受度更高,价格敏感,但不排斥新技术、新能源,这也是为什么近两年中国品牌在匈牙利 “声量最大”。

● 保加利亚是三者中最典型的价格导向市场。

Dacia、Toyota、Skoda 长期位居前列,Sandero、Duster、Corolla 这类 “性价比标杆车型” 非常强势。消费者更关注的是购车成本和维护费用,而不是品牌故事或技术标签。

这决定了中国品牌在这里更多以低价 SUV、小批量切入,增长快,但绝对规模仍然有限。

捷克是斯柯达的主场,匈牙利是日欧混战,保加利亚是 Dacia 和 Toyota 的天下。韩系(现代、起亚)在三个市场都表现稳定,但并不激进;德系在捷克仍有存在感,在另外两个市场则更偏向中高端。

Part 2

中国车企表现如何?

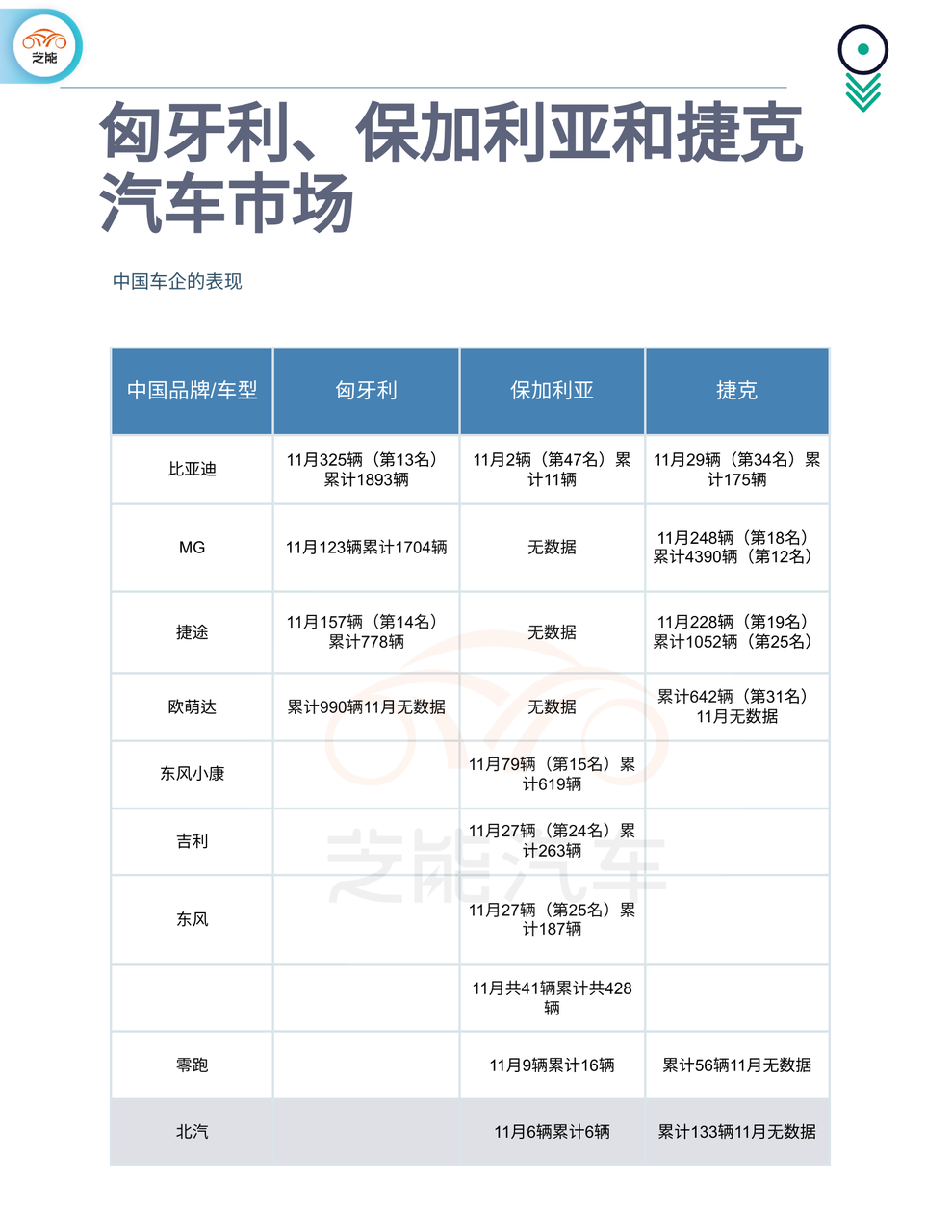

结论可以一句话概括:体量不大,但方向很清楚,匈牙利领先,捷克次之,保加利亚最慢。

● 在匈牙利,中国品牌的存在感已经明显提升。

BYD、MG、Jaecoo、Omoda 基本都进入了品牌前 20。BYD 11 月销量同比接近翻倍,Jaecoo 7 这样的新车型开始稳定放量,MG 则以相对成熟的渠道持续累积销量。

整体来看,中国品牌在匈牙利的渗透率已经达到 5%–7%,是三个市场中最高的。

● 捷克的节奏要慢得多也更 “扎实”。

MG 是中国品牌中表现最好的一个,累计销量已进入前 15;Jaecoo 和 Omoda 单月已经能做到 200 辆左右,对一个高度保守的市场来说并不容易。

● 保加利亚则更像 “练级市场”。

DFSK、东风、吉利、长城零星放量,增长率看起来很高,但基数很小,这里更适合价格敏感型 SUV。

小结

这三个东欧国家理解为中国车企进入欧洲的三个缩影:一个开放、一个保守、一个价格导向,东欧市场也不好打理。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。