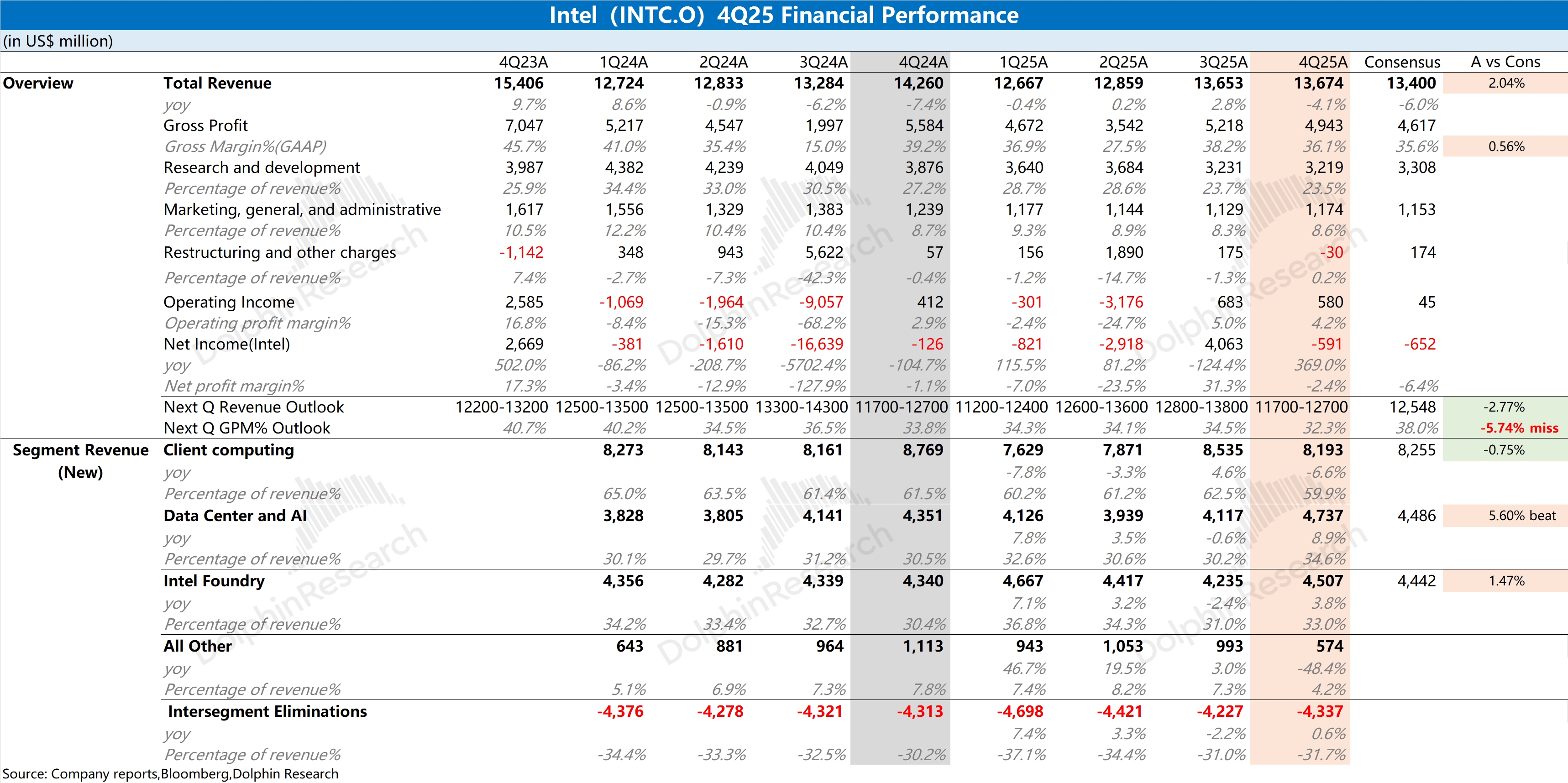

英特尔 4Q25 火线速读:公司本季度营收和毛利率基本达到了市场预期。收入端的同比下滑,主要是受客户端业务的拖累;毛利率的环比下降,是受 18A 量产初期的影响。

在具体业务上,英特尔为满足数据中心的强需求,将内部晶圆产能优先供给数据中心及 AI 业务;客户端业务则部分依赖于外部采购晶圆,这一定程度上影响了公司在 PC 领域的表现。

相比于本季度业绩,公司给出的下季度指引是 “不满意” 的。尤其是公司预计下季度毛利率(GAAP)仅为 32.3%,远远低于市场预期(38%),这意味着 18A 对毛利率的影响和良率提升情况都是不如意的。

近期公司股价的再次上涨,主要是受 Panther Lake 发布(18A 量产)和服务器 CPU 市场需求较好(计划对服务器 CPU 价格调涨 10-15%)的推动,其中包含了市场对公司毛利率提升和对外代工的期待。

虽然服务器 CPU 涨价能对业绩带来增厚,但代工业务依然是市场最为看重的一项。对于公司本次给出的指引,无疑给市场的热情又浇了盆 “冷水”,公司业绩回升还需要等待更多的时间。更多信息,欢迎关注海豚君后续的具体点评和电话会纪要内容。$英特尔(INTC.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论