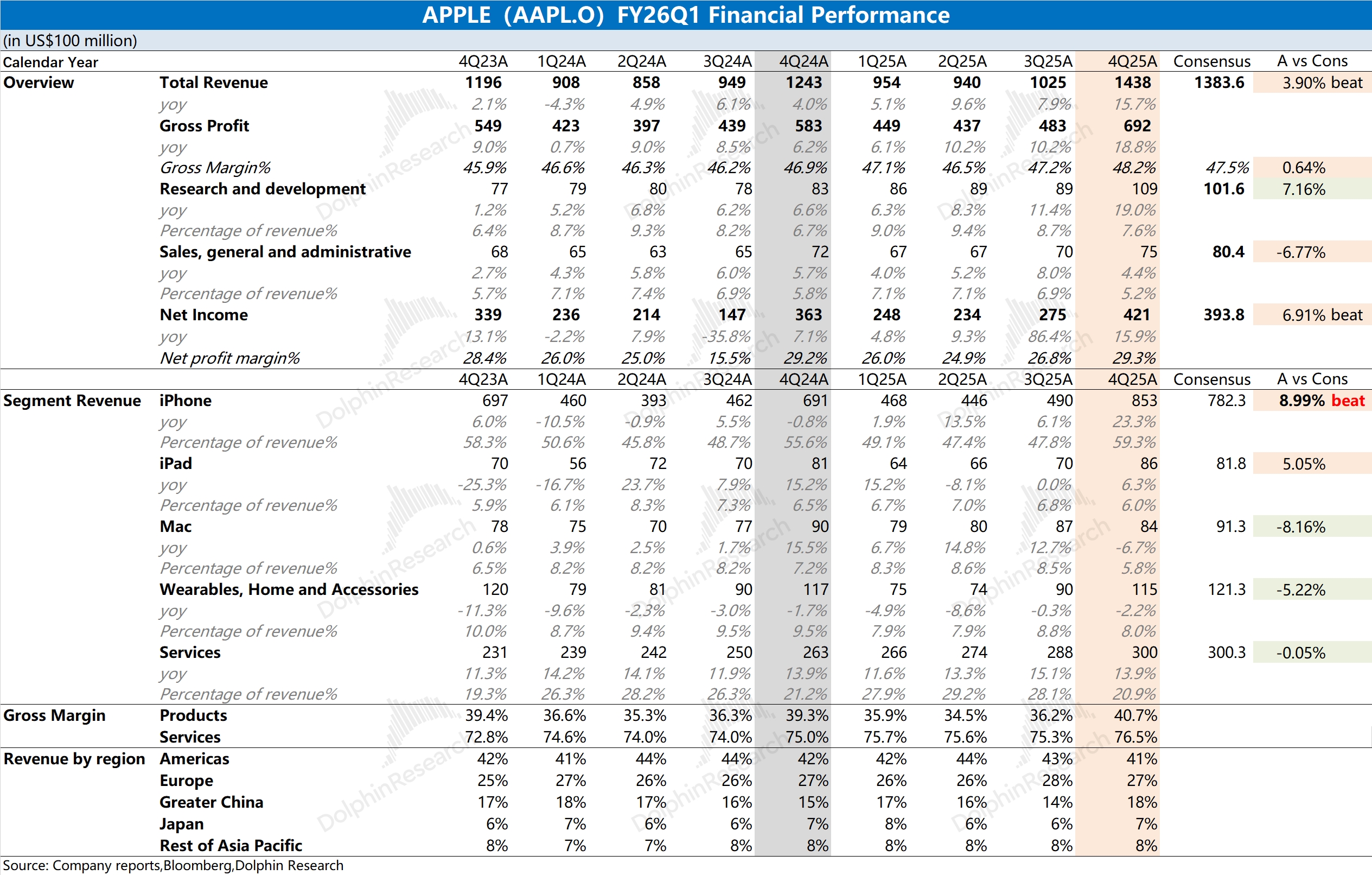

苹果 4Q25 火线速读:公司本季度业绩整体不错,其中收入端和毛利率的表现都好于市场预期,这主要是受 iPhone17 系列新品和美元贬值的带动。

①收入端增长:主要来源于 iPhone17 系列的带动。其中本季度 iPhone 增长 23%,虽然 iPhone17 系列创新不多,但 “加量不加价” 的策略取得不错的效果。尤其是 iPhone17 256G 也能享受国补的政策,中国大陆地区销量实现大幅提升;

②毛利率提升:即使在存储涨价的逆风之下,公司硬件端毛利率再次提升,主要得益于中国区关税下降、美元贬值等因素的带动,尤其是中国地区的关税本季度从 20% 调整至 10%。(在中美谈判之后,中国区生产的关税在对外出口的时候能够从下降的税率中受益)

在本季度数据之外,公司管理层还给出了下季度指引:公司下季度营收同比增长 13-16%,对应 1078-1106 亿美元;预计下季度的毛利率为 48-49%,其中 iPhone 依然是增长的主要推动力。虽然存储涨价对下季度的影响会更大,但公司毛利率依然有望稳中有升。

整体来看,苹果本次财报再次彰显了公司的品牌力和管理能力。公司对于 iPhone17 系列的 “加量不加价” 策略,实际也是公司的一种 “让利升级” 的方式,就在逆势中获得了两位数增长的表现。即使面临着存储涨价的压力,公司下季度毛利率依然维持着提升的趋势。

以上来看,苹果公司当前的业务基本盘依然是稳固的。随着与谷歌 Gemini 的合作,市场更关注于公司在基本盘之外的潜在机会。在全市场都在大力发展 AI 的情况,凭借庞大的硬件基础,Siri 的更新升级有望给公司带来新的成长空间,这也是市场所期待的。更多信息,欢迎关注海豚君后续的具体点评和电话会纪要内容。$苹果(AAPL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。