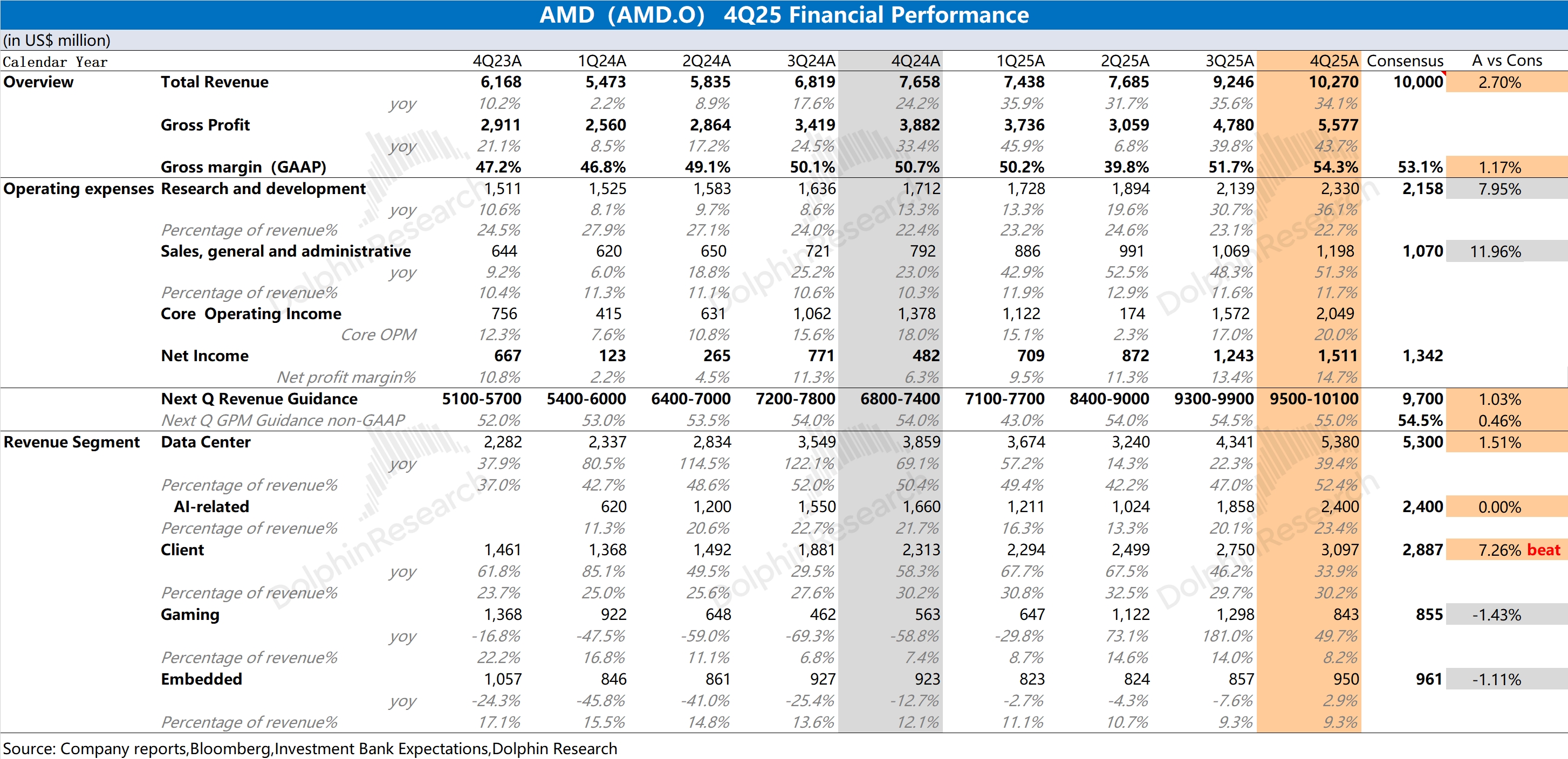

AMD 4Q25 火线速读:公司本季度财报数据还不错,收入和毛利率都达到了市场预期,其中增长主要来自于 CPU 回暖的贡献。

然而细看数据,市场关心的 MI355 系列的环增表现是不如意的。由于公司本季度数据中心的增量主要来自于服务器 CPU 回暖的带动,海豚君预估本季度 AI GPU 的收入约为 24 亿美元。

若剔除销往中国的 MI308 贡献的 3.9 亿美元,其余部分(含 MI355 系列)的 AI GPU 收入仅有 20 亿美元左右,环增仅有 1.5 亿美元。由于 MI355 系列是从 2025 年下半年才开始量产,而四季度环增就出现了明显放缓。

结合公司下季度指引,海豚君预期公司下季度收入端将环比下滑 5%,在考虑到客户端与游戏业务板块、嵌入式业务板块出现季节性下滑的情况下,海豚君推测公司下季度 AI GPU 收入也下滑至 22 亿美元左右。若剔除 MI308 大约 1 亿美元的预期收入外,其余部分的 AI GPU 将环增 1 亿美元左右。

虽然公司给出了是客户准备不足的原因,第一财季中大约有 15 亿美元的订单将在第二财季中实现交付,但在 MI355 系列开启量产不久,环增表现却出现了连续两个季度放缓,市场会给公司的 AI GPU 的产品力打上一个问号。

在 CPU 强势回暖的背景下,AMD 整体业绩是稳中向好的,公司在下半年将推出的 MI450 系列也是市场所期待的。然而 MI355 的环增表现,又给市场 “泼了盆冷水”。详细信息,欢迎关注海豚君后续点评和电话会纪要内容。$AMD(AMD.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。