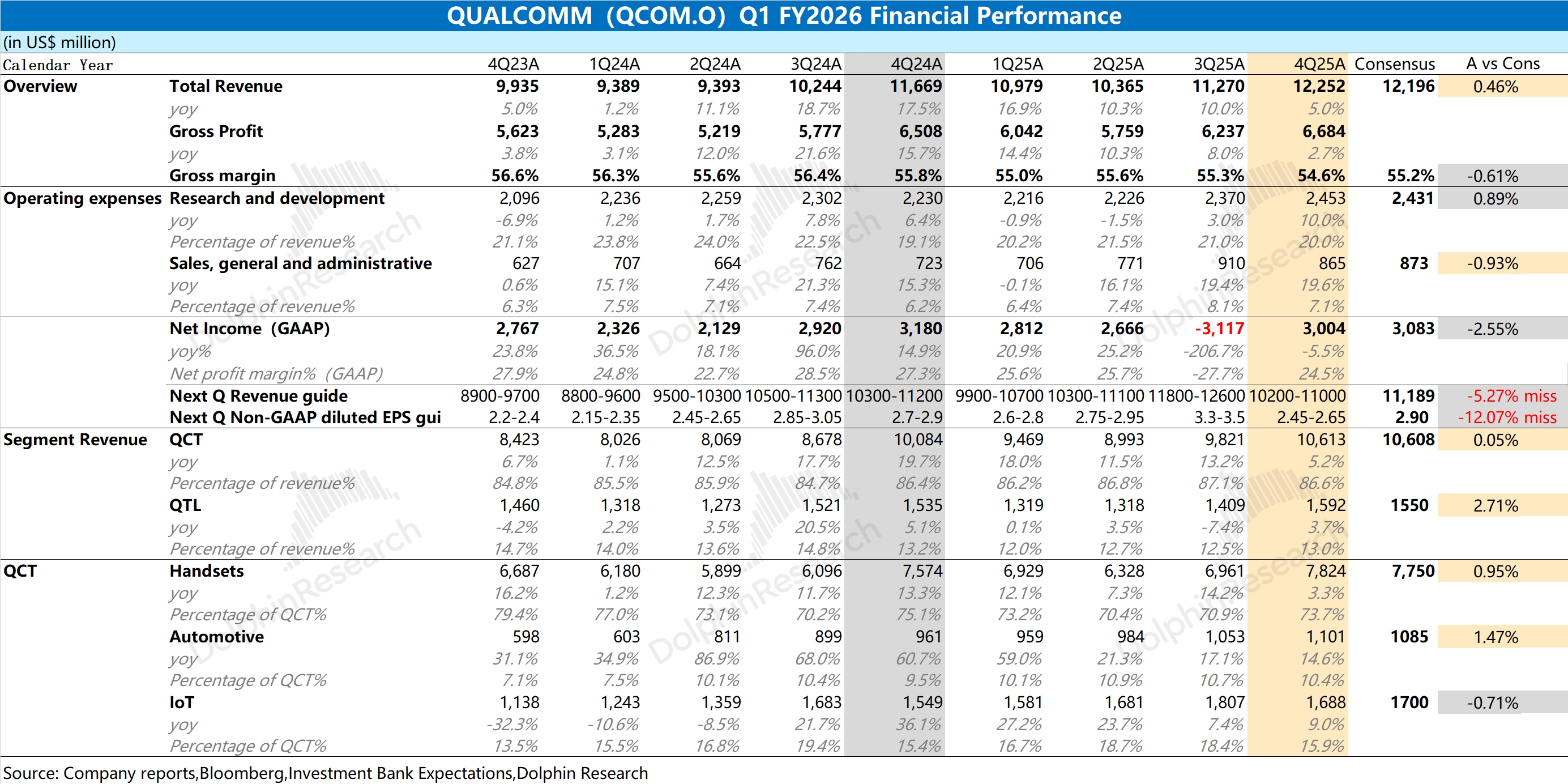

高通 4Q25 火线速读:公司本季度营收达到了市场预期,而毛利率的下滑,主要受存储短缺/涨价等因素影响,导致公司硬件业务(QCT)毛利率下滑的拖累。

存储的短缺和国补的收紧,对这个季度的影响已经被市场所考虑,因而公司本季度各项业务表现基本都是符合市场预期的。然而相比于本季度,令市场最为失望的是下季度指引。

对于下季度指引,公司预期实现营收 102-110 亿美元,低于市场预期(112 亿美元);Non-GAAP 每股利润为 2.45-2.65 美元,也低于市场预期(2.9 美元)。这意味着,公司在下季度可能会面临营收和毛利率双降的情况。

公司业绩下滑的最大来源是手机业务,公司预计下季度手机业务营收仅有 60 亿美元左右,同比将出现两位数的下滑。公司对此的解释是,DRAM 供应不足。此前市场已经调低了对公司的预期,但也想不到存储问题对公司影响会这么大。

整体来看,在当前存储短缺的持续影响下,高通的业绩将面临明显的压力。这不仅是涨价影响毛利率,更是会因为短缺影响到产品出货,公司的基本盘难有好转。在当前阶段下,只能期待公司在 AI PC 或数据中心领域中取得突破,才能给市场带来一定的信心。详细内容,欢迎关注海豚君后续点评和电话会纪要内容。$高通(QCOM.US) $2 倍做多 QCOM ETF - GraniteShares(QCML.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论