$IREN(IREN.US)

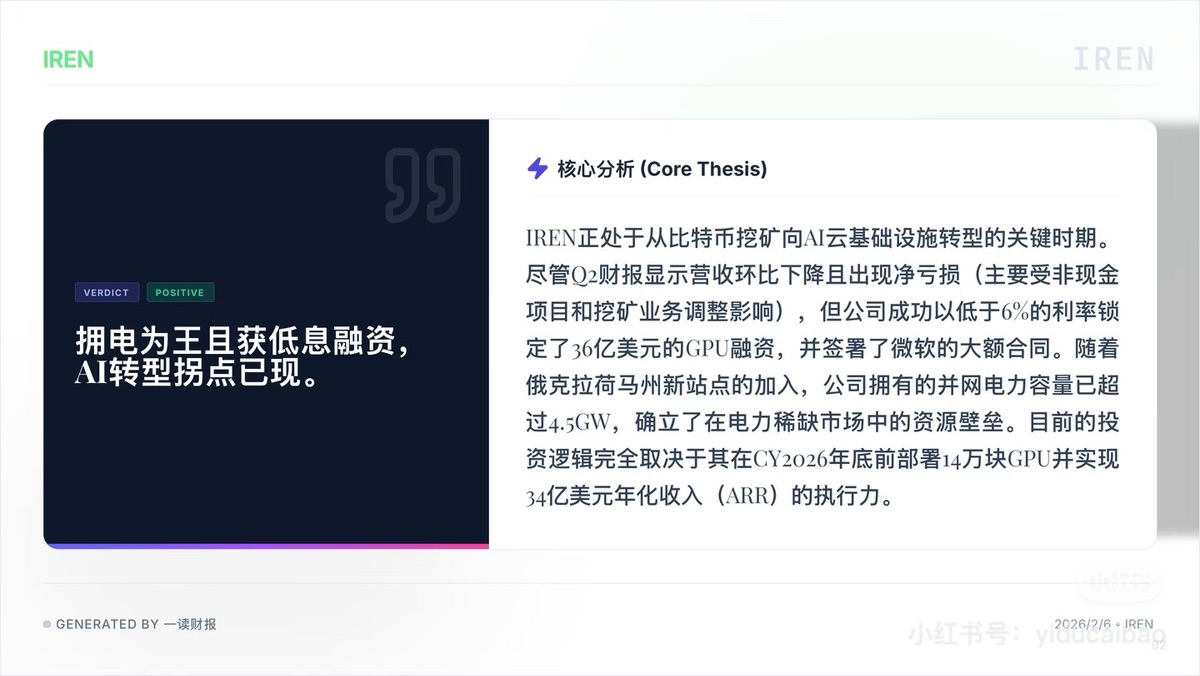

尽管管理层描绘了宏大的 26 年蓝图,但当下 Iren 面临的财务黑洞和极高的执行风险,让保守资金选择了离场。财报视角解读暴跌背后的数据真相——

1. 惨淡的现状:巨额亏损与造血能力的错配

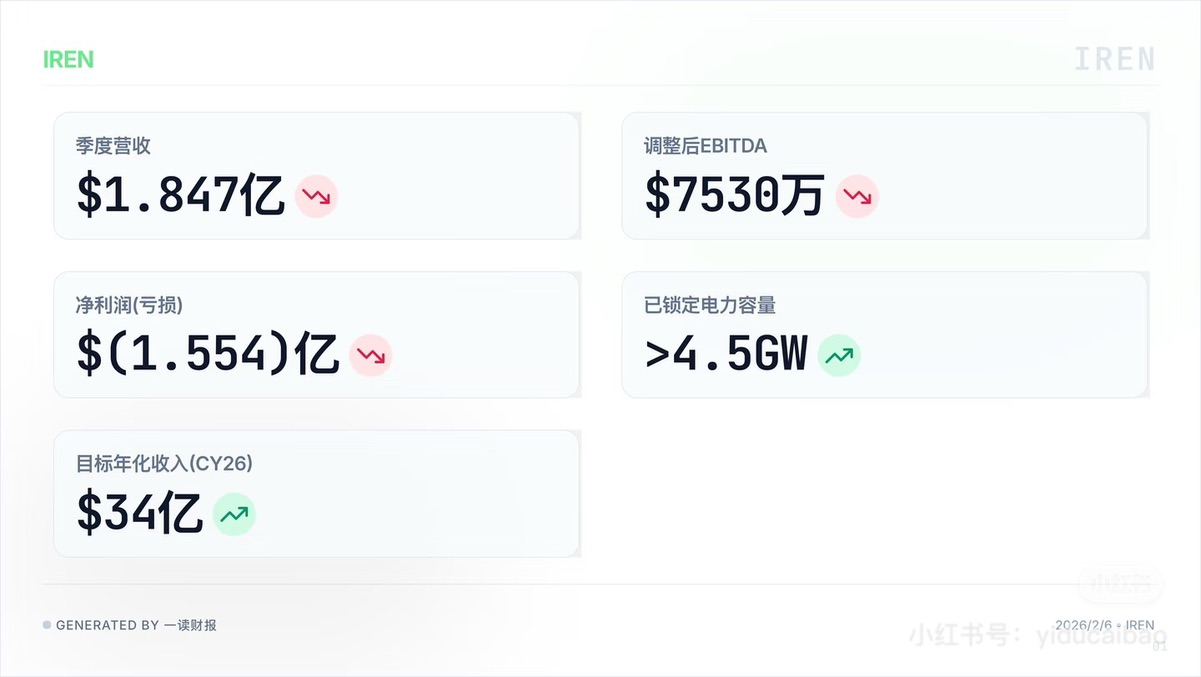

财报中最刺眼的数据是净亏损 1.554 亿美元。虽然管理层解释其中有非现金项目和挖矿业务调整的影响,但对比其季度营收仅 1.847 亿美元,这个亏损幅度是惊人的。

调整后 EBITDA 仅为 7530 万美元。这点 EBITDA 根本无法支撑后续的资本开支。公司目前处于 “青黄不接” 的阶段:比特币减半矿业收入缩水,而 AI 业务还没产生足够的现金流来覆盖巨额投入。

2. 激进的杠杆:36 亿美元融资的双刃剑

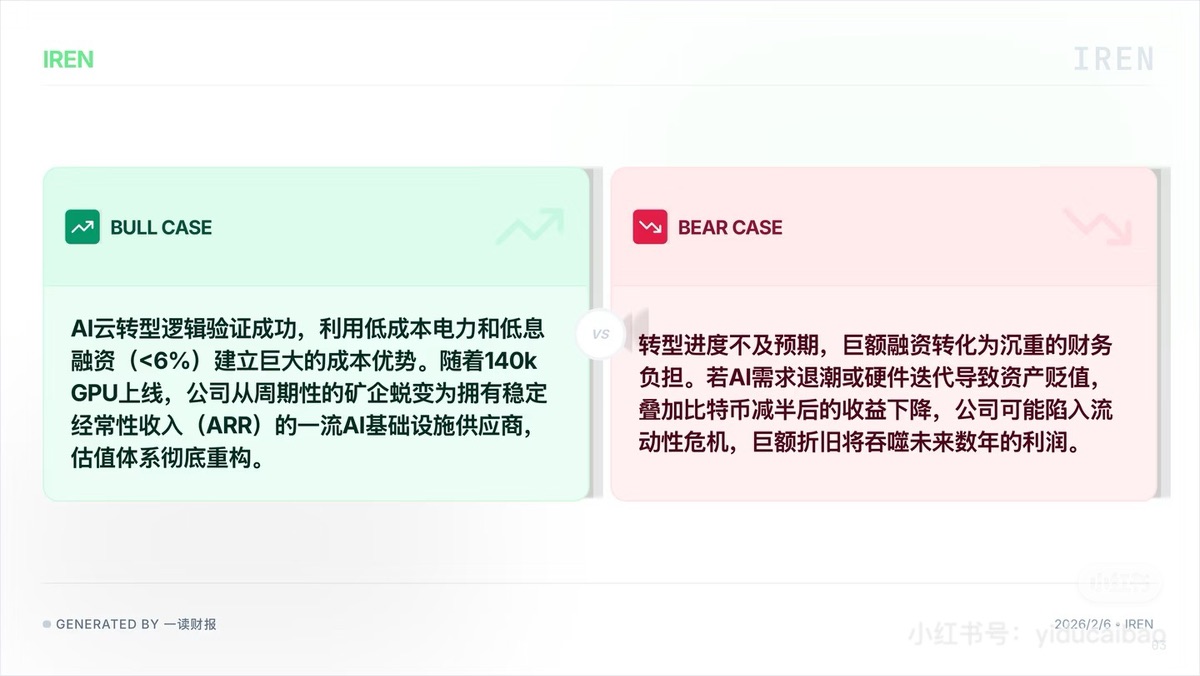

为了转型,IREN 签署了 36 亿美元的 GPU 融资协议。虽然利率低于 6% 看起来很划算,但对于一家季度营收不到 2 亿的公司来说,背负 36 亿的债务是极高杠杆的豪赌。如果 GPU 部署延迟,或者 AI 算力租赁价格未来出现下滑,这笔巨额融资产生的利息和本金压力将成为巨大的财务毒药。

3. 过于遥远的 “大饼”:CY26 的预期太远

支撑公司估值的核心逻辑是 CY2026 年目标年化收入 34 亿美元。在科技行业,市场极其厌恶 “长期支票”。要在 2026 年达成 14 万块 GPU 的部署,中间面临着供应链、电力交付、客户签约等多重不确定性。目前的暴跌,本质上是市场对这个 “远期承诺” 打了一个极大的折扣。

总结:盘后跌 20%,是因为 IREN 现在的状态属于 “高融资、高亏损、高预期” 的典型风险资产。

它已经不再是简单的比特币矿企,而成了一家利用高杠杆进行 AI 基建的初创型公司。对于厌恶风险的资金来说,现在进场不是投资,而是赌博——赌它未来两年能完美执行每一个环节,且 AI 行业不出现任何退潮。

图源:一读财报

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。